Ekonomi global sedang mengalami tekanan besar. Dalam kondisi ekonomi yang penuh ketegangan di paruh kedua tahun 2025, Amerika Serikat ditarik ke satu arah oleh tekanan inflasi akibat tarif, sementara mitra dagangnya tertarik ke arah lain oleh penurunan harga yang kuat.

Dinamika ini didominasi oleh satu variabel besar: penerapan tarif luas oleh Amerika Serikat, yang telah membuat perdagangan global berada dalam keadaan yang belum pernah terjadi sebelumnya dan menciptakan tantangan yang tidak seimbang bagi bank sentral di seluruh dunia.

Sementara beberapa negara seperti Jepang, Filipina, dan Indonesia telah mengamankan kesepakatan perdagangan untuk meredakan dampak, negosiasi penting dengan Uni Eropa dan China masih belum teratasi menjelang tenggat waktu yang semakin mendekat, menciptakan tingkat ketidakpastian kebijakan yang “sangat tinggi”. Ini menciptakan dua masalah makroekonomi yang berlawanan secara global.

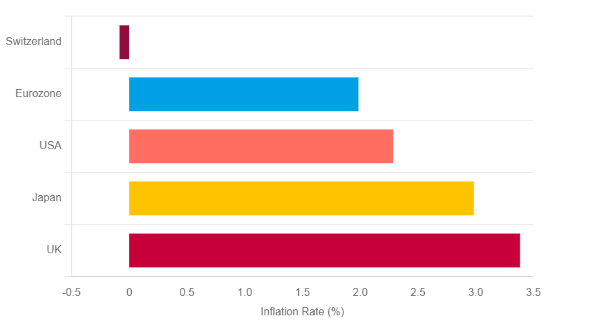

AS kini menghadapi dorongan stagflasi dari pertumbuhan yang melambat dan inflasi yang disebabkan oleh tarif. Sebaliknya, negara-negara maju lainnya, terutama Zona Euro dan Jepang, menghadapi kejutan deflasi klasik akibat melemahnya permintaan eksternal.

Asimetri mendasar ini akan menentukan kebijakan moneter dan kinerja mata uang untuk sisa tahun ini.

Perubahan Hati-hati The Fed

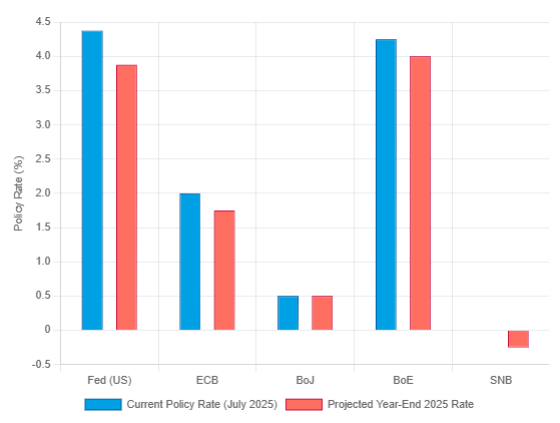

The Fed, bank sentral AS, berada dalam keadaan waspada, mempertahankan suku bunga acuan di kisaran 4.25%-4.50% hingga pertengahan tahun. Pola ini mencerminkan gambaran ekonomi yang sangat bertentangan yang menempatkan dua mandat Fed dalam konfrontasi.

Pasar tenaga kerja, meskipun kokoh, sedang melambat dengan rencana perekrutan yang teredam oleh ketidakpastian ekonomi. Pada saat yang sama, tekanan inflasi akibat tarif baru tidak dapat disangkal, dengan bisnis di semua dua belas distrik Fed melaporkan kenaikan biaya yang diteruskan kepada konsumen.

Ini menghadapkan The Fed pada tantangan stagflasi: kombinasi tekanan naik pada harga dan tekanan turun pada pertumbuhan. Proyeksi median Fed menunjukkan kemungkinan dua pemotongan suku bunga sebesar 25 basis poin menjelang akhir tahun 2025, mengisyaratkan suku bunga kebijakan akhir tahun di 3.75%-4.00%. Namun, ada perpecahan di antara anggota komite, dengan fraksi yang signifikan tidak melihat perlunya pemotongan tahun ini.

Prakiraan dasar adalah bahwa Fed akan menahan suku bunga sepanjang musim panas untuk menilai dampak tarif sebelum memberikan satu atau dua pemotongan di akhir kuartal keempat saat perlambatan ekonomi semakin terlihat.

Strategi ini melibatkan dilema “melihat ke depan”, di mana Fed harus mentolerir lonjakan inflasi yang didorong oleh tarif untuk menghindari merusak ekonomi yang melambat secara tidak perlu, jalur yang berisiko secara politik.

Pelonggaran Presisi China

Bank Rakyat China (PBOC) diperkirakan akan melanjutkan kebijakan “pelonggaran moderat” dan sangat terarah untuk mendukung ekonomi terbesar kedua di dunia. Berbeda dengan rekan-rekan Barat, pendekatan PBOC merespons hambatan struktural yang mendalam, termasuk krisis panjang di sektor properti dan rendahnya konsumsi domestik.

Daripada melakukan pemotongan suku bunga yang agresif dan luas, PBOC akan terus mengandalkan alat presisi seperti pemotongan Rasio Cadangan Wajib (RRR) dan fasilitas pinjaman terarah. Ini memungkinkan PBOC untuk mengarahkan kredit ke sektor prioritas sambil memperhatikan “Trilemma Stabilitas Terkelola”-nya.

Tujuan utama adalah menjaga “stabilitas dasar nilai tukar RMB” untuk mencegah aliran modal yang tidak stabil, suatu batasan yang menghalangi pemotongan besar pada suku bunga acuan. Oleh karena itu, prospek untuk paruh kedua tahun ini adalah untuk terus melakukan injeksi likuiditas terarah tanpa mengubah suku bunga kebijakan utama.

Normalisasi Jepang Terhenti

Bank of Japan (BoJ) berada di persimpangan yang berbahaya, dengan ambisi normalisasi kebijakan moneternya terpaksa terhenti. Setelah akhirnya menaikkan suku bunga kebijakan utamanya sebesar 0.5% pada Januari 2025—yang tertinggi dalam 17 tahun—bank sentral terpaksa berhenti, mengutip “ketidakpastian yang sangat tinggi” akibat kebijakan tarif AS.

Dampak eksternal mengancam ekonomi Jepang yang bergantung pada ekspor, yang sudah berjuang, setelah melihat kontraksi PDB pada kuartal pertama.

Ini telah menjebak BoJ dalam “jebakan kredibilitas”. Setelah bertahun-tahun mencoba menunjukkan bahwa ia dapat menghasilkan inflasi, sekarang BoJ perlu membuktikan bahwa ia dapat bertindak seperti bank sentral konvensional yang melawan inflasi. Namun, menaikkan suku bunga lebih lanjut sementara ekonomi tertekan oleh dampak eksternal berisiko mengarah ke resesi dan memaksa pembalikan kebijakan yang memalukan.

Perubahan Dovish ECB

Bank Sentral Eropa (ECB) telah berada dalam siklus pelonggaran, sebagai respons langsung terhadap pertumbuhan yang moderat dan tren disinflasi yang jelas. Setelah menurunkan suku bunga fasilitas deposit utamanya menjadi 2.00% pada bulan Juni, ECB diperkirakan akan melakukan satu pemotongan lagi sebesar 25 basis poin menjelang September, membawa suku bunga menjadi 1.75%.

Prospek Zona Euro sangat dipengaruhi oleh ancaman tarif AS dan penguatan signifikan euro, yang telah melambung ke level mendekati $1.18.

Kekuatan mata uang ini telah menjadi faktor kritis dalam perhitungan ECB, bertindak sebagai “mekanisme pengetatan de facto”. Euro yang lebih kuat membuat impor lebih murah, menambah tekanan disinflasi, dan merugikan ekspor, mengurangi pertumbuhan.

Pemotongan suku bunga yang dilakukan ECB bekerja kontras dengan penguatan mata uangnya, memaksanya ke posisi yang lebih dovish hanya untuk mengimbangi efek dari kekuatan mata uangnya sendiri. Dinamika ini memperkuat perlunya perbedaan kebijakan yang berkelanjutan dengan The Fed.

Komite Terpecah Inggris

Komite Kebijakan Moneter Bank of England (BoE) sedang menghadapi lingkungan stagflasi domestik yang menantang. Ekonomi Inggris terbebani inflasi yang tetap tinggi, yang diperkirakan akan tetap jauh di atas target 2% sepanjang sisa tahun 2025, bersamaan dengan pertumbuhan PDB yang lesu.

Saat pertemuan bulan Juni, MPC mempertahankan Suku Bunga Bank di 4.25%, tetapi keputusan ini menyembunyikan kecenderungan dovish yang signifikan, dengan suara sempit 6-3 di mana tiga anggota mendukung pemotongan segera.

Pembagian jelas ini menandakan komite yang condong ke arah pelonggaran lebih lanjut. Perkiraan dasar adalah untuk satu pemotongan tambahan sebesar 25 basis poin di paruh kedua tahun ini, membawa Suku Bunga Bank menjadi 4.00%. Prospek lebih lanjut diperumit oleh kerentanan struktural Inggris.

Bank Swiss Memimpin Pelonggaran

Bank Nasional Swiss (SNB) telah menempatkan diri sebagai bank sentral paling dovish di dunia maju. Dalam langkah antisipatif pada bulan Juni, SNB menurunkan suku bunga kebijakannya menjadi 0.0% sebagai respons terhadap penurunan inflasi yang cepat, yang jatuh ke wilayah deflasi pada bulan Mei.

Kebijakan SNB merupakan pertempuran konstan melawan kesuksesannya sendiri; statusnya sebagai tujuan investasi aman utama menjadi kutukan di zaman ketegangan global.

Modal internasional yang melarikan diri dari ketidakpastian menyebabkan franc Swiss menguat, yang merugikan ekonomi yang bergantung pada ekspor dan mengimpor deflasi. Oleh karena itu, SNB sedang berjuang melawan “status aman” yang dimilikinya, menggunakan kebijakan moneter untuk membuat kepemilikan franc menjadi kurang menarik.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.