poin-poin penting

- Suku bunga KPR terutama dipengaruhi oleh imbal hasil (yield) Surat Utang Pemerintah AS (US Treasury), dengan tenor 10 tahun sebagai patokan utama, bukan suku bunga kebijakan The Fed.

- Sikap The Fed yang hati-hati soal penurunan suku bunga pada 2026—karena inflasi yang masih tinggi dan risiko dari kenaikan harga energi—membuat yield jangka panjang, dan suku bunga KPR, tetap tinggi.

- Suku bunga KPR menjadi sinyal awal kondisi keuangan, yang memengaruhi permintaan rumah, belanja masyarakat, dan sentimen pasar.

The Fed tidak menetapkan suku bunga KPR

Suku bunga KPR sering dianggap diatur langsung oleh Federal Reserve (The Fed/bank sentral AS). Kenyataannya, hubungan ini tidak langsung dan terjadi lewat pasar keuangan.

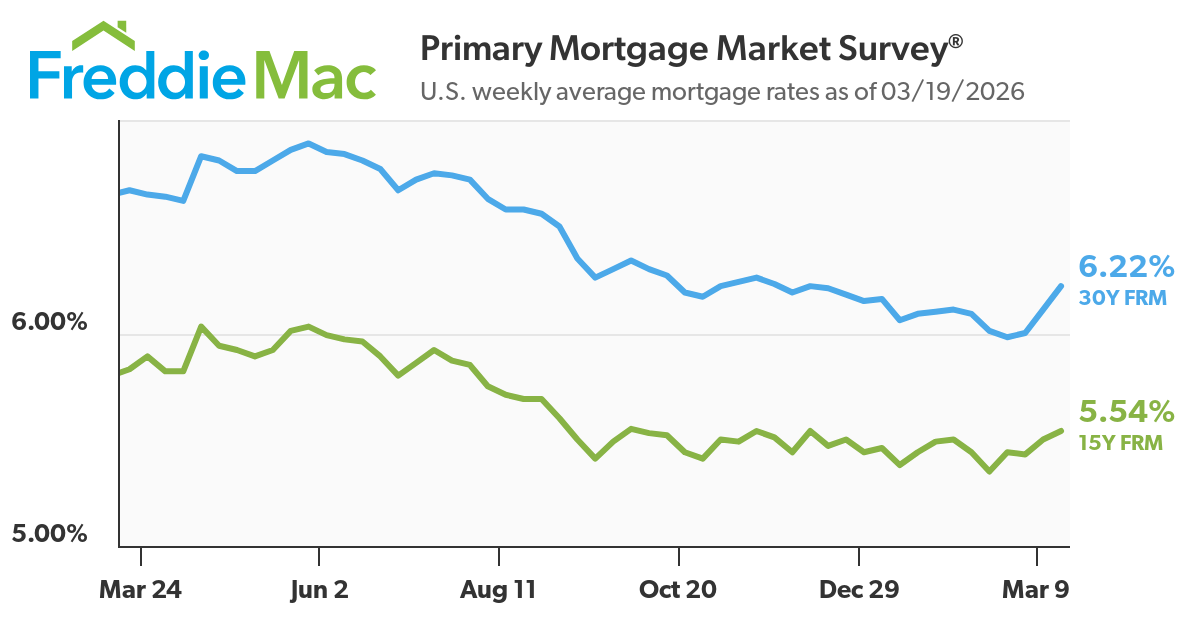

Pada awal 2026, rata-rata suku bunga KPR tetap AS 30 tahun berada sedikit di atas 6%—naik ke sekitar 6,1% pada pertengahan Maret setelah sempat turun di bawah 6% pada Februari. Pergerakan ini bukan karena perubahan suku bunga kebijakan The Fed (tetap), tetapi karena perubahan yield obligasi dan ekspektasi pasar (perkiraan pelaku pasar tentang kebijakan ke depan).

Bagi trader, ini penting. Suku bunga KPR bukan alat kebijakan, melainkan harga dana jangka panjang yang terbentuk di pasar, yang mencerminkan ekspektasi inflasi (perkiraan kenaikan harga), prospek pertumbuhan ekonomi, dan premi risiko (tambahan imbal hasil karena ketidakpastian).

Belum paham obligasi? Pelajari di sini.

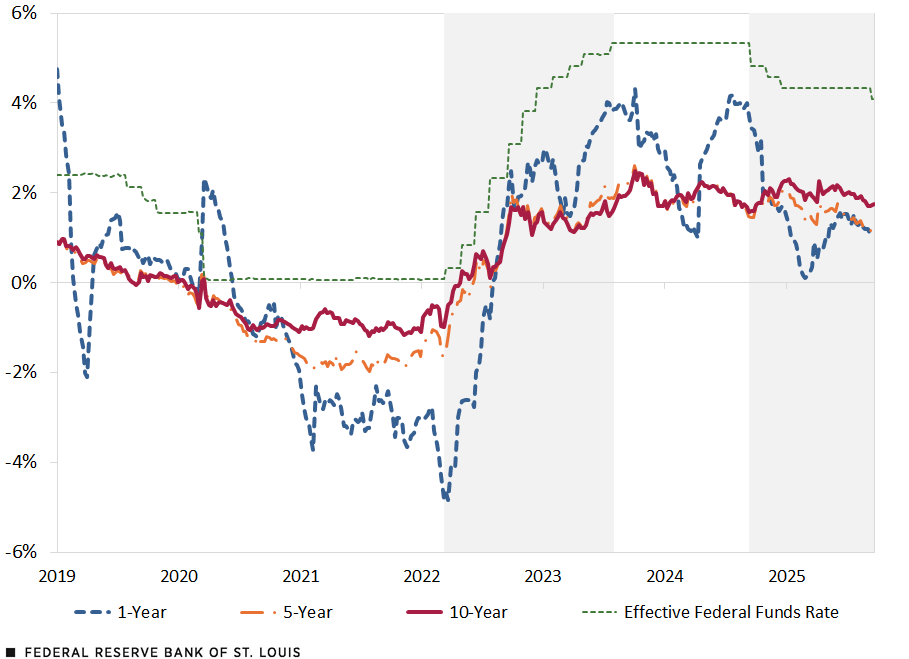

Kaitan Utama: Yield Treasury dan Suku Bunga KPR

Suku bunga KPR mengikuti yield US Treasury 10 tahun karena keduanya menggambarkan biaya pinjaman jangka panjang.

Secara historis, selisih antara suku bunga KPR 30 tahun dan yield 10 tahun biasanya sekitar 150 sampai 300 basis poin (1 basis poin = 0,01%), tergantung kondisi pasar.

Contoh:

- Jika yield 10 tahun sekitar 4,2%, suku bunga KPR bisa berada di 6,0%–6,5%.

- Pada periode pasar tertekan (misalnya siklus pengetatan 2022–2023), selisih melebar karena volatilitas (harga naik-turun tajam) dan penilaian ulang risiko.

SUMBER: Bloomberg dan FRED (Federal Reserve Economic Data/data ekonomi dari The Fed).

CATATAN: Data mingguan berdasarkan Treasury Inflation-Protected Securities (TIPS/surat utang pemerintah yang nilainya menyesuaikan inflasi). Data diambil pada 24 Sept 2025.

Faktor utama yang memengaruhi hubungan ini:

- Ekspektasi inflasi Jika inflasi yang diharapkan lebih tinggi, yield naik dan suku bunga KPR ikut naik.

- Premi tenor (term premium) Tambahan imbal hasil yang diminta investor untuk memegang obligasi jangka panjang saat kondisi tidak pasti.

- Volatilitas pasar Saat kondisi tidak stabil, pemberi pinjaman memperlebar selisih (spread/beda tingkat) sehingga suku bunga KPR naik lebih tinggi daripada yang dijelaskan oleh yield saja.

Bagi trader, pasar obligasi adalah sinyal utama. Baca bagaimana likuiditas (kemudahan jual-beli tanpa banyak menggerakkan harga) memengaruhi pergerakan pasar obligasi dan struktur geopolitik di sini.

Mengapa The Fed Tetap Berpengaruh

The Fed memang tidak menetapkan suku bunga KPR, tetapi sangat memengaruhinya.

The Fed membentuk ekspektasi tentang inflasi, pertumbuhan, dan kebijakan ke depan. Ekspektasi ini masuk ke pasar obligasi, terutama yield US Treasury 10 tahun, yang menjadi patokan utama penentuan suku bunga KPR.

Pada 2026, sikap The Fed membuat pasar menjauh dari perkiraan pelonggaran besar-besaran dan menjadi lebih hati-hati. Ini saja sudah cukup untuk menjaga biaya pinjaman tetap tinggi.

Sinyal The Fed pada 2026

- Penurunan suku bunga bergantung data Penurunan suku bunga hanya dilakukan jika data inflasi benar-benar membaik dan bertahan, bukan sekadar perkiraan.

- Kekhawatiran inflasi yang masih bertahan Inflasi inti (core inflation/inflasi setelah komponen yang sangat naik-turun seperti makanan dan energi dikeluarkan)—terutama jasa—masih sulit turun, sehingga ruang untuk penurunan cepat menjadi terbatas.

- Peka terhadap harga energi Kenaikan harga minyak dan risiko geopolitik mendorong ekspektasi inflasi dan menekan yield agar tetap tinggi.

Dampaknya ke Suku Bunga KPR

- Ekspektasi penurunan suku bunga tertunda Pasar mengubah perkiraan dari banyak pemangkasan menjadi lebih lambat. Ini menjaga yield 10 tahun tetap tinggi di sekitar ~4,1%–4,3%.

- Narasi “tetap tinggi lebih lama” Meski tidak ada kenaikan, tidak adanya penurunan membuat kondisi keuangan ketat dan biaya pinjaman tinggi.

- Quantitative tightening (QT) The Fed terus mengecilkan neraca (mengurangi kepemilikan aset), sehingga permintaan terhadap Treasury dan MBS (mortgage-backed securities/surat utang berbasis KPR) turun—mendorong yield naik.

Apa yang Terlihat dari Data

- Yield US Treasury 10 tahun tetap di atas 4% dalam beberapa minggu terakhir.

- Suku bunga KPR tetap 30 tahun naik lagi ke sekitar ~6,1% pada Maret, setelah turun di bawah 6% pada Februari.

- Selisih (spread/beda tingkat) antara yield dan suku bunga KPR masih tinggi, mencerminkan risiko dan volatilitas pasar.

Mengapa Ini Penting untuk Pasar

- Nada The Fed menggerakkan yield—meski tanpa tindakan

Komunikasi yang lebih hawkish (cenderung mendukung suku bunga tinggi untuk menekan inflasi) bisa langsung mendorong yield naik. - Suku bunga KPR mengikuti ekspektasi, bukan keputusan saat ini

Pasar menilai kebijakan masa depan, bukan hanya suku bunga yang berlaku sekarang. - Perumahan menjadi jalur penyalur dampak

Suku bunga KPR yang lebih tinggi memperketat kondisi keuangan dan menekan belanja serta pertumbuhan.

Suku Bunga KPR sebagai Sinyal Makro

Suku bunga KPR adalah indikator kondisi keuangan yang terlihat cepat.

Saat suku bunga naik:

- Kemampuan membeli rumah menurun

Cicilan bulanan naik. Kenaikan 1% pada suku bunga KPR bisa menambah cicilan bulanan ratusan dolar untuk pinjaman standar. - Jumlah transaksi melambat

Penjualan rumah yang sudah ada dan pengajuan KPR biasanya turun. - Efek “terkunci suku bunga” makin kuat

Pemilik rumah dengan KPR di bawah 3% dari tahun-tahun sebelumnya enggan menjual, sehingga pasokan makin ketat.

Saat suku bunga turun:

- Refinancing (refinans/penggantian KPR lama dengan KPR baru berbunga lebih rendah) meningkat

- Permintaan pembeli rumah membaik

- Sektor terkait perumahan lebih stabil

Contohnya, pada awal 2026 saat suku bunga sempat turun di bawah 6%, penjualan rumah yang masih dalam proses (pending home sales/transaksi yang sudah disepakati tetapi belum selesai) naik tipis. Ini menunjukkan permintaan perumahan sangat peka terhadap perubahan kecil pada suku bunga.

Bagi trader, ini menghubungkan suku bunga KPR dengan:

- kepercayaan konsumen

- belanja ritel

- saham sektor siklikal (sektor yang sensitif terhadap siklus ekonomi)

Apa yang Mendorong Suku Bunga KPR pada 2026

Beberapa faktor makro (faktor ekonomi besar) yang membentuk pergerakan suku bunga KPR:

- Inflasi inti yang sulit turun Inflasi jasa masih bertahan, sehingga The Fed sulit melonggarkan kebijakan dengan cepat.

- Volatilitas pasar energi Ketegangan geopolitik, terutama di Timur Tengah, menopang harga minyak, mendorong ekspektasi inflasi dan yield obligasi.

- Penyesuaian ulang ekspektasi terhadap The Fed Pasar berubah dari perkiraan banyak pemangkasan menjadi pelonggaran yang lebih bertahap, sehingga yield tetap lebih tinggi.

- Permintaan perumahan yang bersifat struktural Meski biaya pinjaman tinggi, kebutuhan karena faktor demografi (komposisi/usia penduduk) dan pasokan rumah yang terbatas menahan penurunan tajam pasar.

- Premi tenor yang tinggi Investor meminta imbal hasil lebih besar untuk memegang utang jangka panjang karena ketidakpastian anggaran negara dan penerbitan utang pemerintah yang besar.

Gabungan faktor ini menjelaskan kenapa suku bunga KPR tetap tinggi meski tidak ada kenaikan suku bunga baru.

Apa yang Perlu Dipantau Trader

Untuk memperkirakan pergerakan suku bunga KPR, trader dapat memantau indikator makro dan pasar berikut:

- Yield US Treasury 10 tahun (pendorong utama) Pergerakan yang bertahan di atas level penting (misalnya 4,2%–4,5%) biasanya mendorong suku bunga KPR naik.

- Data inflasi (CPI, PCE) CPI (Consumer Price Index/indeks harga konsumen) dan PCE (Personal Consumption Expenditures/ukuran inflasi berdasarkan belanja konsumsi). Data yang lebih tinggi dari perkiraan biasanya mendorong yield naik dan menunda penurunan suku bunga.

- Komunikasi The Fed Perubahan nada, terutama soal inflasi atau pasar tenaga kerja, bisa cepat mengubah ekspektasi pasar.

- Rilis data perumahan Pengajuan KPR, izin pembangunan, dan penjualan rumah memberi sinyal permintaan.

- Harga minyak dan energi Kenaikan biaya energi bisa menaikkan ekspektasi inflasi dan secara tidak langsung mendorong yield naik.

Kesimpulan

Suku bunga KPR paling tepat dipahami sebagai cerminan pasar obligasi, bukan hasil langsung kebijakan The Fed.

Pada 2026, inflasi yang masih bertahan, komunikasi bank sentral yang hati-hati, dan premi tenor yang tinggi membuat biaya pinjaman tetap tinggi. Bagi trader, suku bunga KPR membantu membaca kondisi keuangan: menghubungkan ekspektasi kebijakan, perilaku konsumen, dan sentimen pasar.

Memahami hubungan ini penting untuk membaca tren perumahan dan pergerakan pasar yang dipengaruhi faktor makro.

Trader’s Takeaway

Apakah suku bunga KPR mengikuti suku bunga The Fed?

Tidak langsung. Suku bunga KPR lebih dekat mengikuti yield Treasury jangka panjang, meski kebijakan The Fed memengaruhi yield lewat ekspektasi pasar.

Mengapa suku bunga KPR naik saat The Fed jeda?

Karena yield obligasi naik akibat kekhawatiran inflasi dan perubahan ekspektasi tentang penurunan suku bunga ke depan.

Berapa selisih antara yield Treasury dan suku bunga KPR?

Biasanya 150 sampai 300 basis poin (1 basis poin = 0,01%), tergantung kondisi pasar dan risiko.

Apakah suku bunga KPR akan turun jika The Fed menurunkan suku bunga?

Belum tentu. Suku bunga KPR biasanya turun jika yield jangka panjang turun, yang bergantung pada ekspektasi inflasi dan pertumbuhan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.