Tarif Timbal Balik yang Merugikan

Kuartal kedua tahun ini dimulai dengan Trump mengguncang pasar keuangan dengan tarif timbal balik yang diberlakukan secara global. Meskipun ia mengumumkan penundaan selama tiga bulan setelah hanya satu hari—memberi waktu kepada negara-negara lain untuk mencapai kesepakatan dengan AS—pada akhir Juni, hanya sedikit yang berhasil menyelesaikan perjanjian.

Selain China, yang menghadapi kenaikan tarif tertinggi, hanya Inggris yang berhasil menandatangani perjanjian. Negara lain, termasuk India, Jepang, Kanada, dan Uni Eropa, masih dalam negosiasi.

Dengan batas akhir penundaan tarif pada 9 Juli yang semakin dekat, fokus utama untuk awal kuartal ketiga adalah bagaimana kemajuan pembicaraan. Sebagian besar mitra dagang utama kini sedang dalam negosiasi, dan meskipun tidak ada kesepakatan resmi sebelum batas waktu, tidak mungkin Trump akan secara tiba-tiba memberlakukan kembali tarif tersebut.

Terdapat kemungkinan tinggi untuk perpanjangan lebih lanjut, artinya pasar tidak perlu khawatir tentang terjadinya krisis global lainnya seperti pada bulan April.

Melihat ke belakang, tarif timbal balik ini menyebabkan peningkatan signifikan dalam impor AS selama kuartal pertama, karena perusahaan berlomba-lomba menimbun barang sebelum harga diperkirakan naik. Lonjakan ini menyebabkan pertumbuhan PDB tahunan negatif sebesar -0.2% untuk kuartal tersebut.

Dalam jangka waktu lebih panjang, Wharton School dari Universitas Pennsylvania memperkirakan bahwa kebijakan tarif dapat menghasilkan lebih dari $5.2 triliun dalam pendapatan federal selama dekade berikutnya. Namun, pertumbuhan ekonomi yang lebih lambat dan penurunan produktivitas dapat mengurangi angka ini, yang berpotensi memperburuk defisit federal.

Trump Sendiri Adalah Alasan Utama The Fed Ragu

Ketidakpastian yang ditimbulkan oleh tarif timbal balik telah memberikan lebih banyak tekanan pada bisnis daripada tarif itu sendiri. Tidak ada yang tahu apa yang akan dilakukan Trump selanjutnya. Ketidakpastiannya telah membuat perusahaan mengadopsi pandangan konservatif terhadap pendapatan, menurunkan semangat investor dan menciptakan kebutuhan akan berita positif untuk merangsang pasar.

Setiap kali data ekonomi AS menunjukkan tanda-tanda yang mendukung pemotongan suku bunga—baik inflasi yang menurun atau pasar tenaga kerja yang ketat—Trump segera memanggil Ketua Fed Jerome Powell untuk menurunkan suku bunga.

Ia bertujuan untuk meningkatkan kepercayaan pasar melalui pelonggaran moneter dan telah berulang kali mengkritik respons lambat Fed. Trump bahkan memberi julukan kepada Powell sebagai “Mr. Terlambat”.

Meski telah ada tekanan selama berbulan-bulan, keputusan suku bunga kuartal kedua dan pidato pejabat Fed menunjukkan bahwa upaya tersebut memiliki sedikit dampak—atau bahkan efek sebaliknya. Fed mempertahankan suku bunga stabil dalam kedua pertemuan kuartal kedua pada tingkat 4.25–4.5%, level yang sama sejak pemotongan Desember 2024.

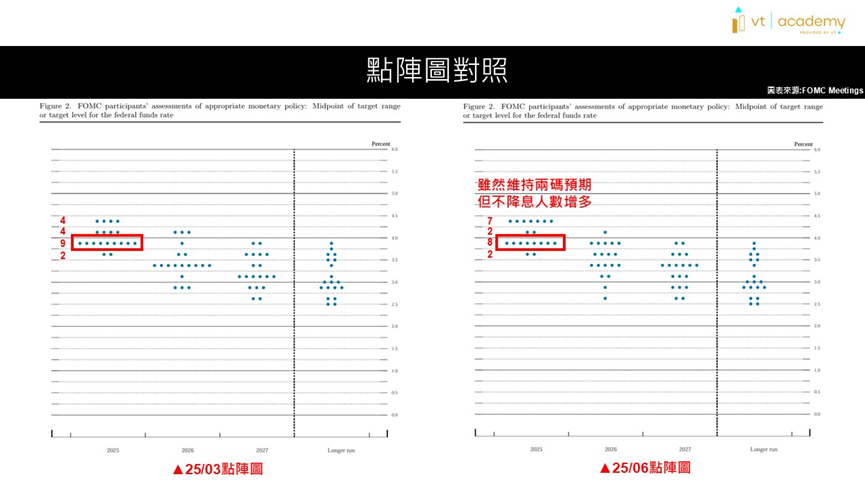

Grafik titik OMC pada 25 Maret VS. 25 Juni

Grafik titik Juni menunjukkan bahwa sebagian besar anggota masih mengharapkan dua pemotongan pada tahun 2025, dengan target 3.75–4.0%. Namun, distribusinya telah berubah: jumlah pejabat yang menolak setiap pemotongan suku bunga meningkat dari 4 menjadi 7, sedangkan yang mendukung dua pemotongan berkurang dari 9 menjadi 8.

Hanya satu pergeseran hawkish lagi yang dapat mengurangi ekspektasi pemotongan suku bunga tahun ini dari dua menjadi satu. Proyeksi tahun 2026 juga direvisi naik menjadi 3.5–3.75%, yang mengurangi pengurangan yang diharapkan dari dua menjadi satu pemotongan suku bunga.

Ini menunjukkan bahwa Fed semakin berhati-hati tentang pelonggaran. Pasar berjangka kini mengharapkan pemotongan 25 bps pada bulan September dan Desember. Namun, jika inflasi rebound atau pasar tenaga kerja menguat, bahkan pemotongan tersebut dapat ditunda.

Pernyataan Powell menunjukkan bahwa kehati-hatian ini sebagian besar disebabkan oleh risiko yang muncul dari keputusan kebijakan Trump. Ironisnya, melakukan lebih sedikit mungkin membantu Fed bertindak lebih cepat.

Proyeksi Terbaru Fed Menunjukkan Penurunan Pertumbuhan

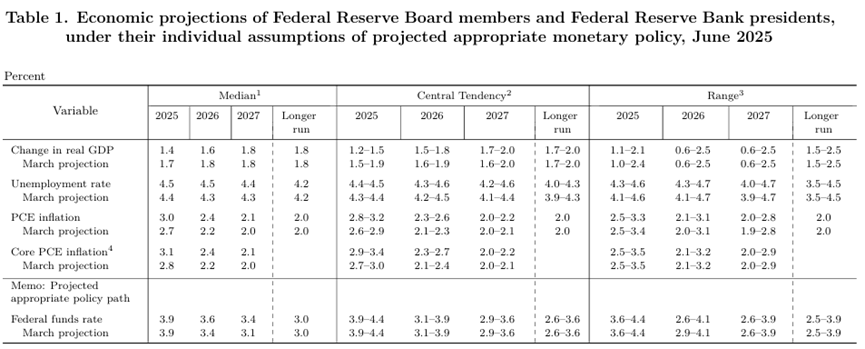

Dalam proyeksi ekonomi FOMC terbaru, Fed menurunkan proyeksi PDB kuartal kedua dari 1.7% menjadi 1.4%. Fed juga meningkatkan proyeksi pengangguran dari 4.4% menjadi 4.5%, dan proyeksi inflasi baik umum maupun inti dari 2.7% menjadi 3.0%, dan dari 2.8% menjadi 3.1%, masing-masing. Ini mencerminkan kekhawatiran yang berkembang tentang ketidakpastian ekonomi.

Dalam pernyataan Juni, Fed kembali menyoroti volatilitas dalam ekspor bersih, sambil menghapus referensi tentang risiko pengangguran dan inflasi yang meningkat—menunjukkan data terbaru sedikit stabil. Outlook ekonomi direvisi dari “perbaikan berkelanjutan” pada bulan Mei menjadi “moderas di level tinggi”.

Panduan ke depan tetap tidak berubah: Fed masih melihat potensi untuk pemotongan suku bunga lebih lanjut, tetapi akan mengevaluasi waktu dan skala dengan lebih berhati-hati.

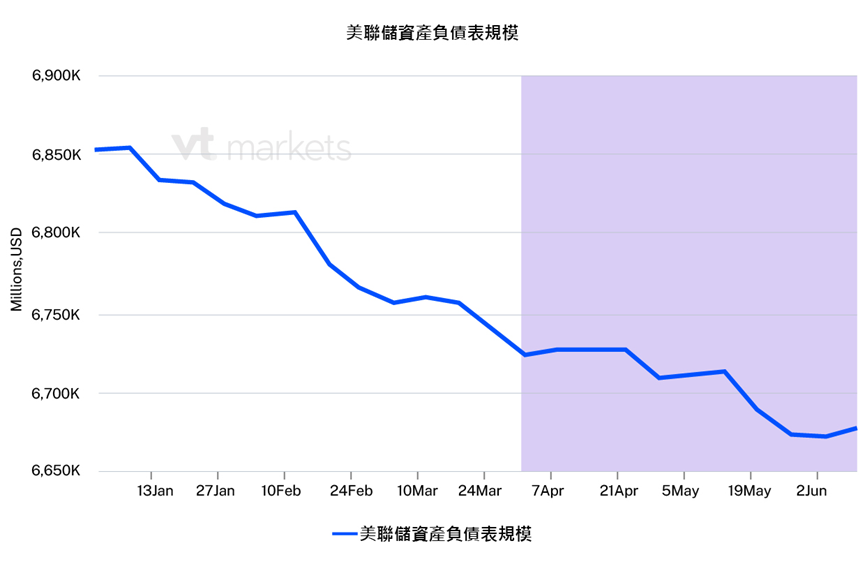

Di tempat lain, pengurangan neraca Fed telah melambat. Laju pengurangan aset turun dari $50–55 miliar menjadi sekitar $36 miliar per bulan.

Sejak awal April, neraca Fed telah menyusut dari $7.23 triliun menjadi $6.68 triliun, yang merupakan level terendah terbaru.

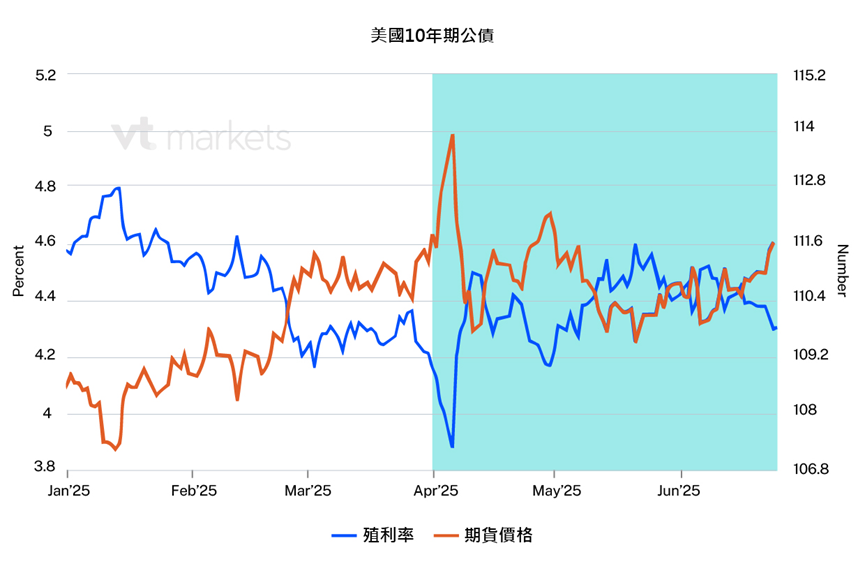

Menuju kuartal ketiga, “RUU Besar dan Indah” Trump telah disetujui oleh Dewan Perwakilan Rakyat dan mungkin akan lulus di Senat sebelum 4 Juli. Meskipun imbal hasil Treasury 10 tahun baru-baru ini turun karena ekspektasi pemotongan suku bunga, RUU ini akan mengharuskan Treasury untuk meningkatkan penerbitan utang.

Kenaikan dalam obligasi pemerintah bisa menurunkan harga dan mendorong imbal hasil lebih tinggi, sehingga meningkatkan biaya pinjaman dan menambah tekanan fiskal. Pasar akan memantau dengan cermat ukuran penerbitan ini dan apakah target TGA (Rekening Umum Treasury) di akhir kuartal perlu diisi ulang secara tajam.

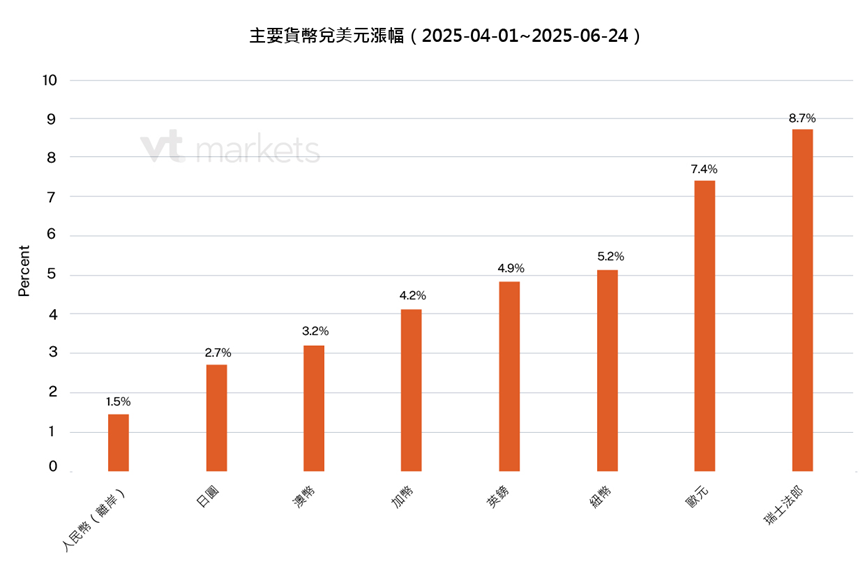

Pelonggaran Global Berlanjut—tetapi Dolar Tidak Mendapat Manfaat

Sementara Fed bertahan, bank sentral di tempat lain terus melanjutkan pelonggaran. ECB telah menurunkan suku bunga delapan kali sejak Juni 2024—termasuk pemotongan ganda pada bulan September.

Meskipun inflasi di zona euro telah turun menjadi 1.9%, sejalan dengan target ECB, Presiden Christine Lagarde mencatat bahwa risiko ekonomi masih cenderung negatif. Mengingat ketidakpastian perdagangan global yang berlanjut, ECB diperkirakan akan terus melakukan pelonggaran, meskipun dengan kecepatan yang lebih lambat.

Bank sentral lainnya—termasuk Inggris, Kanada, Norwegia, dan Swedia—juga telah menurunkan suku bunga tahun ini. Namun, dolar AS terus menunjukkan kelemahan di kuartal kedua, mencerminkan kinerja kuartal pertama. Dolar gagal menguat terhadap mata uang lain meskipun terdapat perbedaan suku bunga yang lebih luas.

Ini menunjukkan bahwa ketidakpastian seputar defisit fiskal AS dan kebijakan tarif sedang mengikis daya tarik dolar.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.