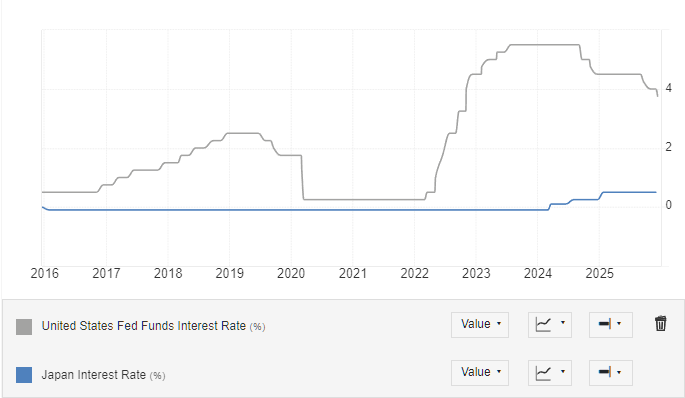

Pasar global tenang berfokus pada satu variabel: selisih suku bunga antara Jepang dan Amerika Serikat.

Dengan Bank of Japan (BOJ) memberi sinyal kemungkinan kenaikan suku bunga dan Federal Reserve AS bersiap untuk menurunkan suku bunga, para trader mendekati situasi kebijakan moneter yang langka.

Perubahan ini mengancam salah satu pilar likuiditas global yang paling penting namun jarang dibahas — perdagangan carry Yen. Jika perdagangan ini kembali dengan agresif, dapat menguras likuiditas dari ekuitas AS dan aset berisiko lainnya.

Jika kembali terjadi perlahan, hal ini dapat secara diam-diam membatasi peluang pasar selama berbulan-bulan.

Mengapa Yen Lebih Penting Dari Yang Disadari Banyak Trader

Selama bertahun-tahun, suku bunga Jepang yang sangat rendah menjadikan Yen sebagai mata uang pendanaan yang diinginkan di dunia.

Strateginya sederhana dalam praktiknya. Trader meminjam Yen Jepang dengan suku bunga yang sangat rendah, mengonversi dana tersebut menjadi Dolar AS, dan menginvestasikan modal ke dalam aset yang memberikan imbal hasil lebih tinggi seperti Obligasi AS, ekuitas, atau obligasi perusahaan.

Keuntungan diperoleh dari selisih suku bunga, mendapatkan imbal hasil lebih tinggi pada aset AS sambil membayar biaya pinjaman yang minimal dalam Yen.

Seiring waktu, proses ini telah berfungsi sebagai mesin likuiditas yang kuat untuk pasar global. Selama Yen tetap lemah dan biaya pendanaan tetap rendah, penggunaan utang mengalir ke aset berisiko dengan sedikit hambatan.

Apa yang Berubah Sekarang

Persamaan itu mulai bergerak dari kedua sisi.

- Federal Reserve bersiap untuk menurunkan suku bunga, mengurangi imbal hasil pada aset AS.

- Bank of Japan memberi sinyal untuk menjauh dari kebijakan yang sangat longgar, meningkatkan biaya pinjaman dalam Yen.

Seiring menyempitnya selisih imbal hasil, perdagangan carry menjadi kurang menarik. Yang lebih penting, jika Yen mulai menguat, perdagangan dapat dengan cepat berubah dari menguntungkan menjadi merugikan.

Dalam perdagangan carry, nilai tukar lebih penting daripada imbal hasil. Penguatan Yen meningkatkan biaya nyata untuk melunasi pinjaman yang menggunakan Yen, bahkan jika aset yang mendasarinya berkinerja baik.

Mengapa Risiko Ini Kembali Muncul

Pasar sudah pernah melihat situasi ini sebelumnya.

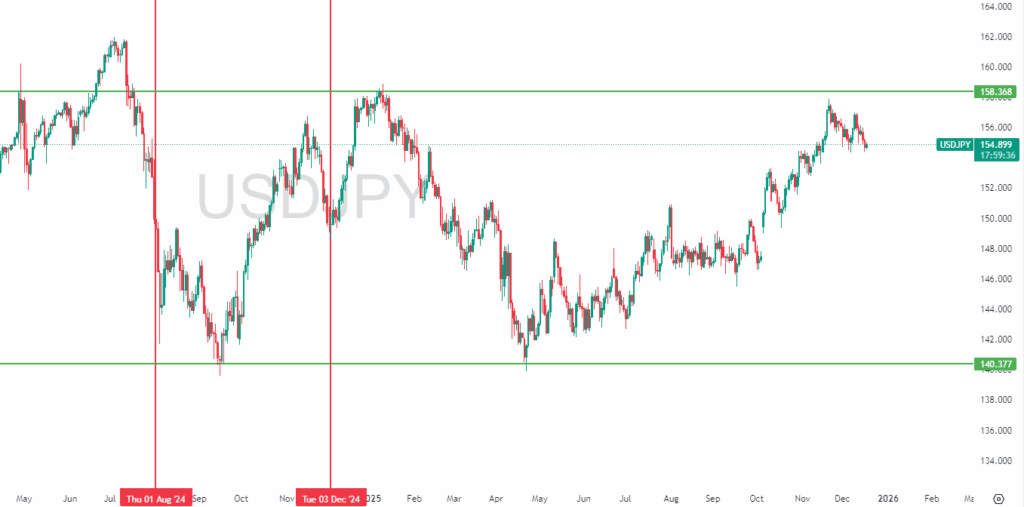

Pada Agustus 2024, USD/JPY jatuh menuju level 141, memicu likuidasi paksa di seluruh posisi perdagangan carry berleverase. Namun, proses itu belum sepenuhnya tuntas. Ekonomi AS tetap tangguh, selisih suku bunga tetap lebar, dan trader kembali melakukan perdagangan saat Yen melemah lagi.

Menjelang akhir 2024 dan awal 2025, USD/JPY kembali naik ke kisaran 150–160, dan penggunaan utang sedikit demi sedikit meningkat.

Ini penting karena banyak posisi perdagangan carry saat ini dibuka pada level tinggi antara 150 dan 160. Rally Yen yang baru akan memberi tekanan pada penggunaan utang baru alih-alih posisi lama, yang berarti stres margin bisa kembali jauh lebih cepat dari yang diharapkan pasar.

Di Mana Perdagangan Carry Terputus

Pertanyaan terpenting bukan apakah BOJ menaikkan suku bunga, tetapi seberapa jauh Yen menguat.

Mari kita uraikan dengan contoh perdagangan carry yang disederhanakan.

Pengaturan Skenario

- Jumlah pinjaman: ¥100,000,000

- Suku bunga pinjaman Jepang: 0.75%

- Imbal hasil aset AS: 4.0%

- Nilai tukar saat ini: 156 USD/JPY

Hasil Nilai Tukar Stabil

Jika USD/JPY tetap di 156 selama satu tahun:

- Selisih suku bunga menghasilkan keuntungan 3.25%

- Perdagangan tetap menarik dan berkelanjutan

Skenario Penguatan Yen

Jika USD/JPY menguat menjadi 140:

- Pergerakan mata uang saja menghapus keuntungan imbal hasil

- Perdagangan menghasilkan kerugian lebih dari 7% pada pokok pinjaman

- Dengan leverage 5–10×, ini berarti penurunan ekuitas yang serius

Aturan Titik Impas

Perdagangan carry menjadi tidak menguntungkan ketika:

- Penguatan Yen melebihi selisih suku bunga

- Dengan selisih 3.25%, level titik impas berada di dekat:

- USD/JPY ≈ 150.9

Di bawah level ini, perdagangan carry berbalik negatif. Di bawah 140, risiko likuidasi paksa meningkat tajam.

Peta Skenario: Apa yang Berarti Pergerakan Yen Berbeda untuk Pasar

Skenario 1: Penurunan Perlahan

Jika USD/JPY secara bertahap bergerak dari 156 menuju 140 dalam waktu yang panjang, perdagangan carry tidak langsung runtuh. Sebaliknya, keuntungan secara perlahan tergerus. Trader kurang cenderung menambah posisi baru, sementara perdagangan yang ada ditahan alih-alih keluar secara paksa.

Pengaruhnya pada pasar bersifat halus namun penting. Arus likuiditas menyusut, ekuitas AS kehilangan dorongan kunci, dan pergerakan harga menjadi lebih terikat pada kisaran tertentu. Saham pertumbuhan dan teknologi sangat rentan terhadap lingkungan semacam ini, bahkan tanpa terjadinya penjualan yang tajam.

Skenario 2: Penurunan Cepat

Penurunan cepat USD/JPY menuju 140 atau di bawahnya adalah cerita yang sangat berbeda. Dalam skenario ini, panggilan margin meningkat dengan cepat ketika posisi yang berleverase menjadi merugi. Penjualan paksa menyebar di seluruh kelas aset, menguras likuiditas dari ekuitas AS dan aset berisiko lainnya.

Dalam kondisi ini, penurunan ekuitas yang tajam menjadi kemungkinan, volatilitas meningkat, dan kemungkinan intervensi darurat bank sentral meningkat secara signifikan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.