Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Simkus menyatakan bahwa suku bunga zona euro adalah netral, menekankan perlunya fleksibilitas penuh.

Suku bunga di Zona Euro telah mencapai apa yang dianggap sebagai tingkat netral. Rentang suku bunga netral ini diperkirakan antara 1,75% dan 2,25%.

Kebijakan saat ini memungkinkan Bank Sentral Eropa (ECB) untuk mempertahankan fleksibilitas penuh. Ini penting untuk menyesuaikan kebijakan sesuai kebutuhan dalam menanggapi perubahan ekonomi.

Posisi ini—yang dianggap berada dalam zona netral—memberikan ruang bagi pembuat kebijakan. Suku bunga antara 1,75% dan 2,25% tidak secara aktif merangsang atau membatasi ekonomi, yang berarti ECB tidak lagi condong ke satu sisi. Tingkat saat ini memungkinkan para pengambil keputusan untuk mengamati bagaimana kenaikan suku bunga sebelumnya memengaruhi pinjaman, aktivitas konsumen, dan perilaku investasi yang lebih luas, terutama saat dampak pengetatan kebijakan mulai terasa.

Saat ini kita berada dalam fase di mana aliran data akan, lebih dari sebelumnya, menentukan petunjuk ke depan. Peralihan ECB menuju netralitas bukanlah reaktif; ini mengikuti langkah bertahap dari kenaikan tingkat yang dimaksudkan untuk mengatasi inflasi yang terus-menerus. Sekarang, dengan pengetatan sebagian besar di belakang kita, yang tersisa adalah pengawasan yang mantap terhadap indikator yang menunjukkan overheating atau kelesuan dalam ekonomi mendasar.

Lagarde telah menunjukkan bahwa risikonya cukup seimbang. Ini memberi tahu kita bahwa setiap perubahan—baik naik atau turun dari tingkat saat ini—memerlukan pembenaran yang tepat waktu dan jelas melalui angka-angka. Inflasi tetap menjadi perhatian utama, tetapi dengan tekanan harga menunjukkan tanda-tanda moderasi, ada kecenderungan di pasar obligasi untuk memperkirakan bahwa tingkat puncak mungkin telah berlalu. Apakah ini terbukti akurat akan menjadi lebih jelas saat data pertumbuhan upah dan inflasi sektor jasa dirilis. Sampai saat itu, kita harus menghindari terikat pada satu bias arah.

Komentar terbaru Lane menambahkan sedikit hati-hati. Meskipun ECB siap untuk menyesuaikan—baik naik maupun turun—tidak akan dilakukan berdasarkan asumsi atau ramalan yang tidak pasti. Ada nada yang metodis di sini. Setiap langkah—dan spekulasi terkait jalur masa depan—harus didasarkan pada perubahan ekonomi yang dapat diamati dengan jelas. Ini menghasilkan pola pertahanan jangka pendek, didukung oleh komitmen untuk mengevaluasi efek transmisi dengan hati-hati.

Dalam lingkungan seperti ini, bijak untuk memperluas kerangka waktu untuk penempatan dan memungkinkan adanya koreksi sementara yang mungkin timbul dari harapan yang salah atau reaksi terhadap peristiwa makro yang tidak terduga. Volatilitas jangka pendek biasanya menurun ketika kebijakan dianggap sesuai, tetapi sensitivitas pasar dapat melonjak meskipun ketika angka headline menyimpang tajam.

Saat kita menelaah data ketenagakerjaan mendatang dan angka pengeluaran ritel, kita harus menginterpretasikan kelemahan yang tidak terduga atau tekanan inflasi yang baru bukan hanya untuk implikasi mereka sendiri, tetapi melalui lensa respons ECB yang mungkin. Tidak ada jalur tetap di sini. Beberapa kuartal terakhir memberikan kejelasan mengenai arah. Ini akan mengenai toleransi, ambang batas, dan kemampuan pasar untuk menyeimbangkan asumsi yang menyempit.

Poin-poin penting: tetap fleksibel, tetapi dengan pengikatan hati-hati pada data yang telah terjadi—penekanan yang lebih besar sekarang tertuju pada penilaian asimetri risiko di sekitar netralitas yang terkonfirmasi. Tidak semuanya telah diperhitungkan, dan ketenangan baru-baru ini tidak berarti pengurangan opsi.

Produksi industri Jerman turun sebesar 1,4% secara bulanan, sementara angka tahun ke tahun membaik menjadi 1,8%

Produksi industri Jerman mengalami penurunan sebesar 1,4% pada bulan April, lebih besar dari penurunan yang diperkirakan sebesar 1,0%. Informasi ini dipublikasikan oleh Destatis pada 6 Juni 2025.

Produksi industri bulan sebelumnya awalnya menunjukkan pertumbuhan sebesar 3,0%, tetapi kemudian disesuaikan menjadi 2,3%. Secara tahunan, produksi industri meningkat sebesar 1,8%, dibandingkan dengan penurunan tahun sebelumnya sebesar 0,4%.

Dalam kurun waktu tiga bulan dari Februari hingga April 2025, terjadi peningkatan produksi sebesar 0,5% dibandingkan dengan tiga bulan sebelumnya. Ini menunjukkan adanya tingkat ketahanan di sektor ini jika melihat data kuartalan berturut-turut.

Meskipun penurunan produksi industri bulan April lebih tajam dari yang diperkirakan analis, gambaran lebih luas menunjukkan adanya pemulihan moderat di sektor ini saat menghaluskan beberapa ketidakstabilan. Data tiga bulan, yang membantu mengurangi gejolak dari anomali satu bulan, menunjukkan tren positif, meskipun kini berada dalam tekanan. Sektor ini pernah menunjukkan harapan di awal tahun, khususnya pada bulan Maret, meskipun kinerjanya kemudian sedikit terlalu dilebih-lebihkan setelah penyesuaian dari 3,0% menjadi 2,3%.

Knöchel dari Destatis memberikan data terbaru yang menunjukkan bahwa basis manufaktur Jerman terus menghadapi hambatan meskipun ada lonjakan singkat. Harga energi, permintaan eksternal yang merosot, dan dampak dari kebijakan moneter yang lebih ketat kemungkinan berperan. Kenaikan 1,8% year-on-year mungkin terlihat menggembirakan, tetapi berasal dari basis yang lemah – penurunan tahun lalu sebesar 0,4%. Ini membuat pemulihan terlihat lebih substansial daripada yang sebenarnya ketika disesuaikan untuk musim dan guncangan eksternal.

Dalam konteks strategi kontrak yang terkait dengan indikator ekonomi, angka-angka ini memberikan informasi lebih dari sekadar sentimen umum. Produk linear jangka pendek mungkin mengalami penetapan harga ulang saat peserta menilai ulang trajektori data output frekuensi tinggi. Kemungkinan ada penyesuaian dalam posisi, terutama jika rilis makro dari negara lain di zona euro mencerminkan kelemahan yang terlihat di sini. Penurunan aktivitas bulanan yang lebih tajam dari perkiraan mungkin mendorong volatilitas yang tersirat lebih tinggi, yang harus dipertimbangkan dengan hati-hati.

Kami menginterpretasikan angka Maret yang sudah direvisi sebagai perubahan halus dalam kepercayaan. Saat cetakan utama menarik perhatian, penyesuaian di bawah permukaan memberi tahu kami lebih banyak tentang stabilitas yang mendasari. Ini bisa mempengaruhi keputusan trading menjelang jatuh tempo di seluruh struktur suku bunga dan ekuitas yang terkait dengan indikator masa depan di wilayah tersebut. Kenaikan marginal selama periode tiga bulan terakhir memberikan sedikit jaminan, tetapi juga menantang tesis yang mengarah pada kembalinya kontraksi.

Dari sudut pandang taktis, ada ruang untuk mengeksplorasi spread delta rendah dan strategi pemulihan jangka pendek, asalkan indikator tertinggal — seperti pesanan pabrik dan penggunaan kapasitas — tidak melemah lebih lanjut di siklus rilis berikutnya. Kekuatan data harga akan sangat penting dalam menginterpretasikan apakah penurunan ini sementara atau awal dari stagnasi yang diperbarui. Waktu sangat penting. Salah menilai momen perubahan dalam data makroekonomi semacam ini dapat menyebabkan penurunan, terutama dalam instrumen dengan sensitivitas yang ketat.

Perkembangan ini juga menunjukkan perlunya pemeriksaan yang cermat terhadap spillover geopolitik ke dalam struktur biaya dan saluran permintaan. Kami memantau apakah transmisi perlambatan output ke dalam logistik dan inventaris akan mulai menekan ekspektasi upah dan margin. Jika itu terjadi, harapkan penyesuaian tidak hanya dalam penilaian tetapi juga dalam asumsi suku bunga masa depan. Reaksi kemungkinan akan berkembang secara bertahap, tetapi memiliki bobot dalam model yang mengambil kesimpulan dari jalur produksi.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Halifax melaporkan penurunan harga rumah bulanan, menunjukkan stabilitas di tengah tantangan keterjangkauan dan ketidakpastian suku bunga.

Data dari Halifax yang dirilis pada 6 Juni 2025 menunjukkan bahwa harga rumah di Inggris turun sebesar 0,4% pada bulan Mei, dibandingkan dengan penurunan yang diperkirakan sebesar 0,1% dari bulan ke bulan. Pada bulan sebelumnya, terjadi kenaikan sebesar 0,4%.

Peningkatan harga rumah tahunan tercatat sebesar 2,5%, lebih rendah dari yang diperkirakan sebesar 2,9% dan turun dari kenaikan sebelumnya sebesar 3,2%. Pergerakan bulanan yang kecil ini menunjukkan pasar perumahan yang relatif stabil, dengan penurunan sedikit sebesar 0,2% pada harga rata-rata sejak awal tahun.

Lonjakan Musim Semi Dan Pajak Stempel

Lonjakan sementara dalam aktivitas perumahan terjadi selama musim semi, dipengaruhi oleh perubahan pada pajak stempel. Masalah keterjangkauan terus menjadi tantangan karena harga rumah tetap tinggi dibandingkan dengan pendapatan, meski suku bunga hipotek yang lebih rendah dan kenaikan upah yang stabil telah meningkatkan kepercayaan pembeli. Perkiraan potongan suku bunga di masa depan dan tingkat pertumbuhan pendapatan, bersama dengan tren inflasi yang lebih luas, akan mempengaruhi prospek pasar. Meskipun ada tekanan finansial yang terus berlanjut pada rumah tangga dan suasana ekonomi yang tidak menentu, pasar perumahan menunjukkan ketahanan dan diharapkan tetap stabil dalam beberapa bulan mendatang. Laporan dari Halifax menunjukkan pasar yang bergerak perlahan, bukan dalam arah cepat. Penurunan 0,4% dalam harga rumah pada bulan Mei, lebih besar dari yang diperkirakan banyak orang, memecahkan suasana optimisme yang terlihat pada bulan April. Ini menjadi pengingat bahwa meskipun permintaan menunjukkan indikasi kekuatan, tekanan keseluruhan tetap cenderung turun—setidaknya untuk saat ini. Pertumbuhan tahunan yang melambat menjadi 2,5% menambah ritme hati-hati yang kita lihat berkembang. Musim semi membawa minat yang tinggi, dibantu oleh perubahan aturan pajak stempel, dan kami melihat peningkatan sementara dalam transaksi. Kenaikan itu, meskipun disambut baik, tampaknya cepat memudar. Harga saat ini berada hanya 0,2% di bawah posisi awal tahun—tidak dramatis, tetapi cukup untuk mengatakan bahwa pasar mengalami sedikit pendinginan. Dengan kenaikan upah baru-baru ini dan jalur suku bunga hipotek yang lebih lembut, beberapa pembeli melangkah maju, tetapi tidak cukup untuk memicu peningkatan yang signifikan. Angka-angka ini menunjukkan pasar tidak bergerak jauh, seimbang antara faktor-faktor yang menarik ke kedua arah. Di satu sisi, pendapatan meningkat, meskipun pelan, dan kondisi pembiayaan telah mereda dari tingkat terketatnya. Namun, beban keterjangkauan yang ketat, khususnya saat membandingkan pendapatan dengan harga rumah, terus menahan pasar. Tidak ada cukup kelonggaran dalam anggaran rumah tangga untuk membiarkan harga melambung kembali.Dinamika Suku Bunga Dan Inflasi

Peran Bailey ke depan akan diperhatikan dengan cermat. Sementara setiap keputusan mengenai suku bunga harus mengikuti data inflasi, pelonggaran tekanan harga konsumen saat ini memberikan Bank sedikit lebih banyak ruang untuk bergerak. Harapan semakin tumbuh bahwa pemotongan suku bunga bisa dimulai lebih awal dari akhir tahun, dan itu akan langsung mempengaruhi biaya pendanaan untuk jangka waktu yang lebih lama. Bagi mereka yang terlibat dalam instrumen yang sensitif terhadap suku bunga, arah kebijakan tampak sedikit lebih jelas dibandingkan sebelumnya. Kami telah melihat beberapa pembacaan inflasi yang menunjukkan momentum yang mendasari melambat. Pembuat kebijakan akan ingin melihat lebih dari beberapa bulan data sebelum bertindak, tetapi arah kebijakan mulai terbentuk. Juga jelas bahwa pasar finansial telah mulai mengukur risiko dengan sedikit lebih percaya diri terhadap kemungkinan pelonggaran. Keputusan penurunan harga rumah bulan Mei mendukung narasi inflasi yang lebih ringan. Ini memberi tahu kita bahwa masih ada udara dingin di bawah pasar properti, bahkan saat pembacaan permukaan terlihat hangat. Diskrepansi itu mempengaruhi ekspektasi inflasi jangka panjang dan, secara tidak langsung, volatilitas suku bunga yang diimplikasikan. Strategi derivatif yang terkait dengan volatilitas sterling pendek atau pendapatan tetap mungkin mulai mencerminkan risiko ekor yang lebih kecil dari pelonggaran lanjutan. Pada saat yang sama, kita mungkin ingin memantau dislokasi antara kurva suku bunga depan dan belakang, karena perubahan hawkish yang mengejutkan masih akan mempengaruhi tahun-tahun yang lebih jauh. Ukuran moderat dari koreksi sejauh ini menunjukkan bahwa pengembalian ke rata-rata bukanlah kekhawatiran utama—lebih kepada menunggu untuk melihat apakah ketenangan baru-baru ini bertahan. Kami tidak melihat penjualan panik atau kekacauan; hanya sedikit pergeseran setelah kenaikan musim semi. Itu tidak cukup untuk menunjukkan pergeseran momentum, tetapi mendorong valuasi opsi menjadi lebih menarik dibandingkan dua bulan lalu. Kita harus tetap memperhatikan tingkat aktivitas, khususnya di daerah di luar tenggara. Sementara rata-rata nasional secara umum stabil, beberapa daerah lokal telah melihat penurunan tajam atau tidak bergerak sama sekali baik dalam penjualan maupun harga. Kontrak masa depan mungkin mulai bereaksi terhadap ketidaksesuaian tersebut. Dalam hal posisi, kecenderungan mulai condong lebih mendukung taruhan pada penurunan suku bunga dalam enam hingga sembilan bulan ke depan. Indikator ekonomi memberikan dukungan yang semakin meningkat—tetapi tidak total—untuk pandangan itu. Kami mendapati diri kami mengawasi setiap pembacaan tenaga kerja, angka input energi, dan pembaruan harga konsumen dengan lebih intens daripada biasanya. Buat akun VT Markets Anda secara langsung dan mulai perdagangan sekarang.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Opsi FX yang akan kedaluwarsa mencakup berbagai pasangan mata uang dengan jumlah tertentu yang terkait dengan tingkat harga

Masa kedaluwarsa opsi FX untuk 6 Juni pada pukul 10 pagi waktu New York mencakup berbagai pasangan mata uang dengan jumlah tertentu yang akan kedaluwarsa. Untuk EUR/USD, masa kedaluwarsa tercatat pada 1.1500 dengan EUR 3,19 miliar, 1.1400 dengan EUR 2,38 miliar, dan 1.1300 dengan EUR 1,28 miliar.

USD/JPY menunjukkan masa kedaluwarsa di 146.00 untuk US$ 1,35 miliar dan 142.00 untuk US$ 2,08 miliar. Rincian untuk GBP/USD mencakup 1.3600 dengan GBP 413 juta dan 1.3410 dengan GBP 896 juta.

Masa kedaluwarsa USD/CHF terjadi pada 0.8300 untuk CHF 415 juta dan 0.8250 untuk CHF 470 juta. Untuk USD/CAD, jumlahnya adalah US$ 1,11 miliar pada 1.4040 dan US$ 1,13 miliar pada 1.3600.

AUD/USD memiliki masa kedaluwarsa pada 0.6300 dengan AUD 1,64 miliar. Terakhir, NZD/USD tercatat pada 0.5590 dengan NZD 766 juta.

Data ini merinci kedaluwarsa opsi valuta asing yang akan datang, secara khusus menunjukkan harga yang terkait dengan jumlah terbuka yang besar yang akan jatuh tempo pada 6 Juni pukul 10:00 waktu New York. Dalam istilah yang lebih sederhana, ini adalah level harga dalam berbagai pasangan mata uang di mana sejumlah kontrak opsi yang signifikan akan kedaluwarsa. Kedaluwarsa itu sendiri adalah momen penting karena dapat menyebabkan harga spot—tingkat perdagangan saat ini—berada dekat dengan level tersebut saat para trader menyesuaikan posisi.

Mengambil pasangan EUR/USD sebagai contoh. Ada tiga level kunci di mana sejumlah kontrak yang besar berakhir: 1.1500, 1.1400, dan 1.1300, masing-masing dengan volume yang menurun. Kluster terbesar berada di atas, dekat 1.1500, dengan lebih dari €3 miliar terikat pada level tersebut. Jumlah ini sering kali dapat bertindak sebagai daya tarik bagi pergerakan harga saat masa kedaluwarsa mendekat. Ini bukanlah aturan, tetapi pengamatan yang berulang mendukung perilaku ini. Apa yang dapat kita simpulkan adalah sederhana: jika tingkat spot mendekati level kedaluwarsa kunci dengan volume besar, momentum mungkin melambat atau berbalik sementara.

Melihat USD/JPY, kita menemukan masa kedaluwarsa lebih dari $2 miliar di 142.00 dan sebagian lainnya di 146.00. Tidak terdistribusi dengan merata; lebih banyak beban berada lebih rendah, dekat 142.00. Ini menunjukkan arus lindung nilai atau pergerakan taktis mungkin lebih suka untuk terfokus di sekitar area tersebut. Sekali lagi, ini tidak memprediksi harga spot akan mendarat tepat di situ tetapi meningkatkan kemungkinan volatilitas yang berkurang di atas atau di bawah batas-batas tersebut.

Dalam pound sterling, posisi yang lebih besar ditemukan di 1.3410, dengan hampir £900 juta dalam nilai nominal. Ada masa kedaluwarsa lainnya sedikit lebih tinggi, tetapi perbedaan ukuran cukup mencolok. Jadi, kita kemungkinan akan mengharapkan interaksi, jika ada, terkonsentrasi di sekitar wilayah tengah itu. Harga bisa meluncur menuju ambang batas tersebut saat trader menyesuaikan lindung nilai delta atau mencoba menjaga opsi agar jatuh tempo dengan baik.

Saat mempertimbangkan USD/CHF, baik 0.8300 dan 0.8250 menunjukkan volume yang kedaluwarsa, yang lebih rendah memiliki sedikit lebih banyak eksposur franc. Angka-angka ini tidak luar biasa, tetapi dalam lingkungan dengan volume yang lebih sedikit, bahkan angka-angka seperti ini dapat mempengaruhi arah jangka pendek. Shift halus dalam aliran pesanan saja sudah cukup untuk memengaruhi di mana hal-hal berakhir.

USD/CAD memiliki dua kantong signifikan—1.4040 dan 1.3600—dengan angka dollar yang besar di keduanya. Fakta bahwa mereka relatif jauh satu sama lain dalam harga menunjukkan bahwa tidak ada tarikan gravitasi yang jelas menuju kedua tingkat tersebut. Sebaliknya, kita mungkin mengamati koridor yang lebih luas di mana pergerakan terasa kurang terikat. Dalam skenario seperti ini, strategi jangka pendek seringkali perlu lebih fleksibel daripada level yang ketat.

Dolar Australia tenang di 0.6300 dengan ukuran kedaluwarsa yang moderat. Meskipun bukan yang terbesar, posisinya masih bisa membentuk aliran di akhir pekan, terutama jika momentum jangka pendek sejalan dengan strike. Ini bukan leverage yang besar, tetapi cukup dalam kondisi yang tepat untuk memberikan petunjuk arah.

Posisi NZD/USD sedikit lebih kecil—di 0.5590, dengan sedikit lebih dari NZD 750 juta. Jika dibandingkan dengan yang lain, ini tidak memiliki pengaruh yang sama, namun dalam sesi perdagangan yang tidak banyak atau dalam jam yang lebih sedikit, eksposur seperti ini tidak boleh diabaikan sepenuhnya. Bahkan kedaluwarsa ukuran sedang dapat menyebabkan reaksi saat likuiditas menipis.

Mengingat semua ini, kita cenderung memperlakukan zona kedaluwarsa ini sebagai titik gesekan jangka pendek. Mereka dapat memperlambat atau mengalihkan harga, terutama dalam jam-jam sebelum opsi jatuh tempo. Apa yang sering kita lakukan adalah memantau apakah harga mendekati salah satu level ini selama sesi London atau awal sesi New York—itu memberi waktu agar aliran dapat terjadi.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Indeks Ekonomi Utama Jepang untuk April Tidak Sesuai Harapan di Tengah Ketidakpastian Perdagangan dan Kekhawatiran Inflasi

Indeks ekonomi utama Jepang untuk bulan April berada pada angka 103.4, di bawah ekspektasi yang sebesar 104.1. Informasi ini disampaikan oleh Kantor Kabinet Jepang pada 6 Juni 2025. Angka sebelumnya adalah 108.1, yang telah direvisi menjadi 107.6.

Indeks yang bersamaan tercatat pada angka 115.5, sedikit turun dari nilai sebelumnya yaitu 115.9, yang telah disesuaikan menjadi 115.8. Penurunan pada indeks utama mencerminkan ketidakpastian perdagangan saat ini. Bank of Japan tetap fokus pada negosiasi perdagangan dan pola inflasi sebelum membuat keputusan tentang kenaikan suku bunga.

Gambaran Umum Indikator Ekonomi

Indeks ekonomi utama memberikan kita gambaran tentang arah yang mungkin diambil ekonomi Jepang dalam beberapa bulan ke depan. Ketika angka tersebut turun di bawah ekspektasi—seperti penurunan menjadi 103.4 sementara pasar mengharapkan 104.1—ini memberi tahu kita bahwa mungkin ada kelemahan di depan. Selain itu, kita melihat bahwa angka April yang dilaporkan sebelumnya yaitu 108.1 sedikit terlalu tinggi dan telah diperbaiki menjadi 107.6. Penurunan ini menambah bobot pada ide bahwa optimisme sedikit melampaui kenyataan. Berlanjut ke indeks yang bersamaan, yang memberikan gambaran tentang bagaimana keadaan ekonomi saat ini. Ini turun menjadi 115.5 dari 115.8 yang telah direvisi. Meskipun hanya sedikit turun, ini tetap menunjukkan bahwa kinerja terbaru sedikit stagnan. Ketika indikator yang melihat ke depan dan yang berfokus pada kondisi saat ini melemah sekaligus, ini sering kali menunjukkan momentum yang melambat. Kita perlu mengingat bahwa keputusan kebijakan oleh Bank of Japan tetap tergantung pada dua hal—bagaimana inflasi bertahan dan bagaimana proses pembicaraan perdagangan berlangsung. Angka-angka terbaru membuatnya semakin kecil kemungkinan terjadinya perubahan suku bunga secara cepat. Tidak perlu meragukan hal ini; pembuat kebijakan menunjukkan kesabaran, dan itu memang tepat.Implikasi Pasar dan Prospek

Dari sudut pandang kami, pelemahan ini dalam data Jepang seharusnya mengarah pada posisi yang hati-hati. Bacaan yang lebih rendah dari yang diharapkan pada indeks utama dapat memicu penyesuaian dalam eksposur suku bunga. Dalam keadaan sebelumnya seperti ini, di mana indikator melemah di awal siklus pengetatan yang mungkin, kurva imbal hasil biasanya menyesuaikan ke bawah sebagai respons. Jadi, kita mungkin perlu memodelkan pergeseran dalam perbedaan suku bunga dengan lebih hati-hati. Beberapa minggu ke depan seharusnya melihat pasar bekerja untuk mencari tahu apakah ini adalah kelemahan sekali saja atau awal dari pendinginan yang lebih dalam. Untuk saat ini, kami lebih suka mendengarkan dengan cermat sentimen dari Tokyo daripada mengejar momentum yang tidak pasti. Pesan dari bank sentral kemungkinan akan lebih berdampak daripada data baru. Apa yang juga perlu dicatat adalah bahwa pergerakan baru-baru ini tidak hanya tentang angka—ini tentang penundaan. Ketika revisi muncul, seperti dari 108.1 menjadi 107.6, kita tidak mengabaikannya. Mereka mengubah dasar. Ini bukan angka yang mencolok, tetapi dalam penilaian kami, mereka membentuk ekspektasi di ruang opsi, terutama untuk perdagangan carry yang terkait dengan yen.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Sesi Eropa menampilkan data tingkat rendah, sementara AS mungkin mengungkap angka dan tren pekerjaan yang penting.

Dalam sesi Eropa, hanya dirilis data minor, termasuk produksi industri untuk Jerman dan Prancis, serta penjualan ritel zona Euro. Angka-angka ini kemungkinan tidak akan mempengaruhi harga pasar saat ini.

Dalam sesi Amerika, ada laporan penting mengenai pasar tenaga kerja. Data ketenagakerjaan Kanada diperkirakan berada di -12.5 dibandingkan dengan 7.4K sebelumnya, dengan tingkat pengangguran meningkat menjadi 7.0% dari 6.9%.

Bank of Canada baru-baru ini mempertahankan suku bunga, menunggu lebih banyak rincian tentang perdagangan dan inflasi. Saat ini, 31 basis poin pelonggaran diperkirakan menjelang akhir tahun, memperkirakan pemotongan berikutnya pada kuartal terakhir 2025.

Laporan non-pertanian AS diharapkan menunjukkan penambahan 130K pekerjaan di bulan Mei dibandingkan dengan 177K di bulan April, dengan tingkat pengangguran tetap di 4.2%. Rata-rata Penghasilan Per Jam Y/Y diperkirakan di 3.7%, turun dari 3.8%, sementara angka M/M diproyeksikan meningkat menjadi 0.3% dari 0.2%.

Data pasar tenaga kerja menunjukkan perlambatan dalam perekrutan terkait isu tarif, meski tidak cukup untuk mendorong pemotongan suku bunga oleh Federal Reserve. Pasar memprediksi 54 basis poin pelonggaran menjelang akhir tahun, dengan pemotongan pertama diantisipasi pada bulan September. Jika data membaik, Federal Reserve mungkin memiliki alasan yang lebih sedikit untuk pemotongan suku bunga, mempengaruhi ekspektasi pasar.

Angka-angka yang diharapkan dari Jerman, Prancis, dan zona Euro yang lebih luas—meskipun berpotensi membantu dalam mengukur tren konsumsi dan aktivitas manufaktur—tidak mungkin mengubah posisi secara berarti, setidaknya tidak dalam jangka pendek. Ini adalah indikator yang melihat ke belakang, dan meskipun mereka membantu memperjelas gambaran yang dibangun oleh ekonom, sering kali datang terlambat bagi para trader untuk bertindak. Pasar sudah banyak bergerak sebelum laporan ini dirilis.

Fokus utama hari ini ada pada data Kanada dan laporan non-pertanian AS, yang berpotensi memicu pergerakan yang lebih tajam. Mari kita telaah.

Rilis ketenagakerjaan Kanada, dengan harapan angka negatif, mencerminkan pasar kerja yang memanas. Kontraksi 12.5K dibandingkan dengan peningkatan ringan bulan lalu menunjukkan kondisi perekrutan yang lebih lambat. Peningkatan pengangguran dari 6.9% menjadi 7.0% mendukung pandangan itu, dan berkaitan dengan mengapa Bank of Canada mempertahankan suku bunga. Para pembuat kebijakan mencari kejelasan—bukan hanya dari lapangan kerja tetapi juga dari momentum perdagangan dan data harga—sebelum mengubah arah. Dengan demikian, taruhan kebijakan yang diimplikasikan pasar menunjukkan sedikit lebih dari satu pemotongan suku bunga yang diperkirakan akan terjadi pada bulan Desember, dan tidak hingga jauh ke tahun depan.

Sementara itu, di selatan perbatasan, pasar tenaga kerja AS lebih berpengaruh pada harga volatilitas yang diimplikasikan. Meskipun penambahan pekerjaan diperkirakan melambat—from 177K to 130K—proyeksi pertumbuhan upah tahunan tetap baik di 3.7%, meskipun ini menunjukkan penurunan kecil. Namun, upah bulanan diperkirakan akan meningkat. Sinyal inflasi campuran ini, sedikit mereda dari tahun ke tahun tetapi lebih kuat bulan ke bulan, seharusnya melemahkan seruan prematur untuk pemotongan suku bunga oleh Federal Reserve.

Itu membawa kita pada penyesuaian posisi. 54 basis poin yang dihargakan dalam kurva untuk tahun ini—dimulai dengan pergerakan bulan September—dapat jadi terlalu optimis jika angkanya tetap stabil atau membaik. Data ketenagakerjaan atau upah yang lebih kuat meningkatkan probabilitas bahwa Federal Reserve menunda tindakan. Dan jika kita melihat kejutan semacam itu, trader yang terpapar suku bunga arah atau sensitivitas suku bunga dalam spread harus cepat menyesuaikan ekspektasi, karena futures suku bunga yang diimplikasikan berubah.

Powell dan rekan-rekannya belum terpaksa mengambil keputusan mendesak. Perlambatan perekrutan telah berjalan dengan tertib, dan—meskipun ada rintangan dari tarif—hal itu belum runtuh. Ekspansi pekerjaan berlanjut, hanya saja lebih lambat. Sampai kami melampaui ambang ekonomi yang lebih sulit, Federal Reserve dapat memilih untuk melihat dari pinggir.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Secara Tak Terduga, Bank Sentral China Menyuntikkan 1 Triliun Yuan untuk Mengatasi Kekhawatiran Likuiditas yang Meningkat di Antara Bank-bank

Bank sentral China menyuntikkan 1 triliun yuan, sekitar $139 miliar, dalam bentuk kas tiga bulan melalui reverse repos, menyimpang dari praktik biasanya yang dilakukan di akhir bulan. Langkah ini bertujuan untuk menangani kekhawatiran tentang likuiditas antar bank seiring meningkatnya biaya pinjaman dan stres keuangan yang tumbuh menjelang jatuh tempo utang yang besar.

Pada bulan Juni, bank menghadapi pembayaran kembali sertifikat deposito senilai 4,2 triliun yuan, yang mendorong suntikan likuiditas yang signifikan dan lebih awal ini. Ini dilakukan sebelum lelang obligasi pemerintah, setelah penjualan obligasi 50 tahun baru-baru ini yang menyebabkan imbal hasil meningkat untuk pertama kalinya sejak 2022.

Pendukung Likuiditas yang Diharapkan

Diharapkan bahwa dukungan likuiditas lebih lanjut akan diberikan pada bulan Juni untuk mendorong peningkatan pinjaman oleh bank dan memfasilitasi penerbitan utang pemerintah yang lancar. Apa yang kita saksikan di sini bukan sekadar operasi likuiditas rutin, tetapi lebih merupakan dorongan dini dan sengaja untuk menstabilkan saluran pinjaman selama periode kondisi yang ketat. Bank Sentral tampaknya mempercepat waktu dan volume dukungannya, memilih jendela yang tidak konvensional untuk merilis setara dengan hampir $140 miliar. Ini menargetkan perjanjian pembelian kembali tiga bulan, yang merupakan kontrak di mana bank menjual sekuritas kepada bank sentral dan setuju untuk membelinya kembali kemudian. Tujuannya jelas: membuat kas jangka pendek lebih tersedia di saat tekanan mulai meningkat. Kenaikan stres keuangan ini tidak muncul secara tiba-tiba. Dengan lebih dari empat triliun yuan utang bank jangka pendek yang akan jatuh tempo pada bulan Juni dalam bentuk sertifikat deposito, waktu intervensi ini diarahkan, bukan reaktif. Biaya terkait dengan pinjaman antar bank telah meningkat sedikit demi sedikit, sering kali menjadi sinyal bahwa institusi mulai menjaga likuiditas mereka dengan ketat. Suntikan awal ini bertujuan untuk mencegah potensi kemacetan sebelum muncul secara signifikan. Yang menarik, penjualan obligasi 50 tahun bulan lalu—langka karena durasinya—melihat imbal hasil naik untuk pertama kalinya dalam lebih dari satu setengah tahun. Itu menunjukkan minat yang menyusut terhadap surat utang pemerintah jangka panjang di bawah arah suku bunga saat ini. Pasar meminta lebih banyak kompensasi untuk memegang jatuh tempo yang jauh. Konteks ini sangat penting: ini menjelaskan mengapa kita melihat tindakan sekarang, bukan nanti.Pengaturan Untuk Kontrol Keuangan

Bagi kami, ini mengindikasikan pengaturan yang lebih luas di mana kontrol dijaga dengan hati-hati. Dengan lebih banyak obligasi pemerintah yang dijadwalkan untuk lelang dan latar belakang di mana kondisi kredit menunjukkan tanda-tanda pembatasan, suntikan ini berfungsi lebih dari satu tujuan. Ini bukan hanya tentang menghindari gangguan di pasar repo atau menjaga suku bunga pinjaman tetap stabil; ini menciptakan jalur yang lebih lancar untuk penerbitan fiskal selama beberapa minggu ke depan. Dengan mempersiapkan sistem lebih awal dengan likuiditas, otoritas mengurangi risiko volatilitas harga tepat ketika pinjaman publik berskala besar perlu diserap oleh investor.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Kementerian Keuangan Jepang Mungkin Mengubah Strategi Obligasi, Beralih Fokus ke Jangka Pendek di Tengah Melemahnya Permintaan

Kementerian Keuangan Jepang (MOF) mungkin akan mengubah strategi penerbitan obligasi pemerintah dengan beralih ke jatuh tempo yang lebih pendek dan mengurangi utang jangka panjang. Hal ini disebabkan oleh imbal hasil yang tinggi dan menurunnya minat investor terhadap obligasi jangka panjang, terlihat dari lelang obligasi 30 tahun yang baru-baru ini mengalami permintaan terlemah sejak 2023.

Lelang obligasi 30 tahun tersebut memiliki rasio bid-to-cover sebesar 2,92, dibandingkan dengan penjualan sebelumnya yang sebesar 3,07 dan rata-rata 12 bulan sebesar 3,39. MOF mengambil pendekatan yang mengantisipasi dengan mengirimkan kuesioner kepada pelaku pasar dan mengatur pertemuan dengan dealer utama setelah tinjauan pembelian obligasi oleh Bank of Japan.

Analis sedang mendiskusikan kemungkinan pemotongan, dengan harapan bahwa pengurangan dapat berkisar antara ¥300–450 miliar per penjualan, karena JPMorgan memprediksi pemotongan sebesar ¥250–450 miliar setiap bulan mulai bulan Juli. Namun, jika MOF melakukan pemotongan yang lebih kecil, sekitar ¥100 miliar untuk obligasi super panjang, ada risiko tekanan penjualan yang muncul kembali, dan imbal hasil mungkin akan menguji tinggi sebelumnya jika harapan tidak dipenuhi.

Poin-poin penting dari artikel ini adalah adanya pergeseran yang jelas dalam bagaimana utang pemerintah Jepang mungkin dikelola ke depan. Kementerian Keuangan merespons penurunan yang sangat terlihat pada minat investor terhadap obligasi jangka panjang, terutama terlihat pada lelang 30 tahun terbaru. Lelang tersebut mencapai rasio bid-to-cover yang sedikit di bawah tiga, yang secara signifikan turun dari lelang sebelumnya dan rata-rata tahunan. Ini menunjukkan semakin besarnya keengganan investor untuk menginvestasikan modal untuk jangka waktu panjang, mungkin karena ketidakpastian seputar inflasi, normalisasi suku bunga, atau perubahan sikap Bank of Japan.

Baru-baru ini, MOF telah mengambil langkah untuk berinteraksi langsung dengan pelaku pasar—baik dengan menyebarkan kuesioner maupun mengatur diskusi dengan dealer utama. Jenis keterlibatan ini menunjukkan bahwa mereka tidak membuat keputusan secara terpisah, tetapi mencoba untuk mengukur toleransi pasar terhadap perubahan penerbitan. Kami mengartikan ini sebagai tanda bahwa setiap penyesuaian terhadap strategi peminjaman akan mencoba menghindari kejutan besar, setidaknya pada awalnya. Namun, pasar tidak selalu merespons dengan lembut, bahkan terhadap langkah-langkah yang telah dipromosikan dengan baik.

Proyeksi JPMorgan mengenai pengurangan besar secara bulanan—sekitar ¥250–450 miliar—menunjukkan pergeseran yang cukup dalam jika akhirnya terwujud. Namun, respons aktual dari MOF bisa lebih terukur. Jika pengurangan lebih terbatas—katakanlah, sesuai ekspektasi sekitar ¥100 miliar—keuntungan yang saat ini diperkirakan dalam beberapa pasar suku bunga mungkin mulai mereda, dan imbal hasil bisa naik kembali. Ini mungkin terjadi cukup cepat, mengingat sebelumnya.

Bagi para trader yang terpapar risiko durasi, hal ini sangat penting. Prospek pengurangan pasokan obligasi jangka panjang bisa terdengar positif di atas kertas, tetapi hanya jika selaras dengan ekspektasi pasar. Jika tindakan MOF dilihat sebagai ragu-ragu atau tidak tegas di bidang ini, maka kasus optimis tersebut akan melemah secara signifikan. Kami telah melihat berulang kali bagaimana pasar dapat menghukum keterlambatan.

Hamada sebelumnya mencatat bahwa pengurangan penerbitan yang diharapkan harus “bermakna” agar pasar merespons secara positif—dan ia memiliki poin. Tidak ada banyak ruang untuk langkah setengah hati. Ekspektasi telah melampaui angka ¥100 miliar, dan angka yang diumumkan di bawah batas itu berisiko ditafsirkan sebagai tidak peka. Terutama sekarang bahwa Bank of Japan juga sedang meninjau operasi pembelian obligasinya sendiri, yang menambah kompleksitas pada bagian kurva yang sudah sensitif.

Saat kami melihat ke depan, ada banyak faktor yang bergerak. Pertanyaan tetap ada tentang sejauh mana BOJ akan mundur dari pasar. Bank sentral telah menjadi pembeli stabil selama bertahun-tahun, dan penarikan apa pun mengubah perhitungan untuk tingkat imbal hasil. Tergantung pada sejauh mana tindakan antara MOF dan bank sentral terkoordinasi, bagian yang lebih panjang bisa stabil atau menjadi lebih tidak stabil.

Di bagian yang lebih pendek, pergeseran MOF menuju peningkatan penerbitan mengisyaratkan bahwa suku bunga di sini mungkin menghadapi tekanan turun, terutama jika permintaan tetap sehat. Beberapa trader mungkin memilih untuk mengambil risiko kembali ke jatuh tempo yang lebih pendek, terutama dengan harga yang lebih selaras dengan ekspektasi ke depan. Namun, mereka yang terlibat dalam kontrak super panjang atau eksposur berleverase terhadap JGB 20 atau 30 tahun mungkin ingin mengkaji ulang tesis mereka, terutama jika pasokan aktual tetap kaku.

Pasar kemungkinan akan bereaksi tidak hanya terhadap ukuran penyesuaian pasokan, tetapi juga seberapa jauh MOF mengomunikasikan niat. Kalender penerbitan yang terperinci, meskipun konservatif, bisa meredakan beberapa tekanan jual dan memungkinkan penempatan yang lebih baik. Di sisi lain, panduan yang samar atau minimal berisiko menciptakan ketidaksesuaian, dan aksi harga kemungkinan akan dipengaruhi lebih oleh sentimen daripada oleh dasar-dasar ekonomi.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

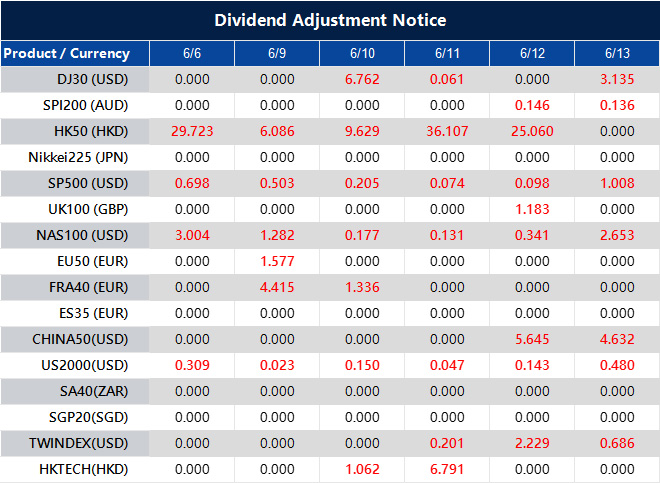

Dividend Adjustment Notice – Jun 06 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

JP Morgan telah merevisi prediksinya, kini memperkirakan pemotongan suku bunga ECB berikutnya akan terjadi pada bulan September.

JP Morgan telah merevisi prediksinya mengenai penyesuaian suku bunga Bank Sentral Eropa (ECB). Bank sekarang memperkirakan bahwa pemotongan suku bunga berikutnya akan berlangsung pada bulan September, bukan pada bulan Juli seperti yang diprediksi sebelumnya.

Pertemuan kebijakan ECB yang akan datang dijadwalkan pada 24 Juli 2025. Pertemuan ini berpotensi memengaruhi keputusan dan rencana ekonomi di masa depan.

Perubahan waktu dari Juli ke September menyoroti penilaian ulang terhadap sinyal ekonomi yang diamati selama beberapa minggu terakhir. Sementara harapan sebelumnya lebih condong ke pengurangan suku bunga yang lebih cepat, indikator terkini mungkin belum memberikan konfirmasi yang diinginkan oleh para pembuat kebijakan untuk bertindak lebih cepat. Misalnya, data inflasi masih mungkin menunjukkan angka yang lebih tinggi dibandingkan target yang diinginkan, dan tekanan upah di beberapa ekonomi zona euro dapat memberikan ketahanan pada tingkat harga. Memang, tingkat pengangguran tetap relatif rendah, memberikan sedikit urgensi untuk melonggarkan kebijakan moneter segera.

Pandangan yang berbeda tentang seberapa bertahannya tingkat inflasi saat ini mungkin telah mendorong para strategis untuk merevisi proyeksi mereka. Kesabaran tampaknya semakin disukai di kalangan pembuat kebijakan saat mereka berusaha menyeimbangkan pelonggaran kondisi keuangan tanpa memicu percepatan harga yang tidak diinginkan. Dengan mempertimbangkan hal ini, kita harus mengasumsikan bahwa ECB akan lebih memilih data yang lebih banyak mengkonfirmasi tren daripada laporan sekali lipat yang menunjukkan pengurangan sementara.

Bagi kita yang terlibat dalam posisi turunan, penundaan ini mengubah perencanaan jangka pendek dan menengah. Harapan pemotongan suku bunga selama musim panas sekarang harus sedikit dimoderasi, dan pergerakan harga di sekitar pertemuan September menjadi lebih relevan. Volatilitas mungkin meningkat di antara futures dan opsi suku bunga nominal saat peserta menyesuaikan forward dan merevisi strategi perlindungan. Jendela antara sekarang dan akhir September menjadi lebih berarti, dan sensitivitas pasar terhadap bahkan perubahan kecil dalam CPI dan bahasa kebijakan akan meningkat.

Lagarde dan timnya kemungkinan tidak akan berbicara jauh dari konsensus, tetapi setiap perubahan halus dalam nada—apakah lebih berhati-hati atau mengisyaratkan panduan ke depan yang preskriptif—dapat memicu reaksi besar di pasar suku bunga dan FX. Kondisi moneter sudah ketat berdasarkan standar historis, tetapi absennya gerakan yang jelas saat ini membuat waktu untuk mempertahankan posisi menjadi lebih menantang.

Kita harus lebih cermat dalam hal waktu dan eksposur. Kemiringan siklus pelonggaran yang diharapkan tetap ada, tetapi kecuramannya jelas telah dipertanyakan. Strategi yang mengandalkan pemotongan pada bulan Juli yang sudah terintegrasi dalam kontrak jangka pendek harus aktif ditandai untuk disesuaikan saat posisi jangka lebih jauh meningkat dalam volume perdagangan.

Akhirnya, reaksi terhadap rilis data keras daripada pernyataan pembuat kebijakan mungkin akan menentukan pergerakan sepanjang musim panas. Model penetapan harga perlu beralih dari logika yang menunjukkan ke logika berbasis respons. Poin-poin penting adalah lebih sedikit asumsi dan lebih banyak kontrol skenario. Menunggu ECB bertemu pada bulan September tidak berarti pasar akan tidak bergerak hingga saat itu.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.