Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Kementerian Keuangan Jepang Mungkin Mengubah Strategi Obligasi, Beralih Fokus ke Jangka Pendek di Tengah Melemahnya Permintaan

Kementerian Keuangan Jepang (MOF) mungkin akan mengubah strategi penerbitan obligasi pemerintah dengan beralih ke jatuh tempo yang lebih pendek dan mengurangi utang jangka panjang. Hal ini disebabkan oleh imbal hasil yang tinggi dan menurunnya minat investor terhadap obligasi jangka panjang, terlihat dari lelang obligasi 30 tahun yang baru-baru ini mengalami permintaan terlemah sejak 2023.

Lelang obligasi 30 tahun tersebut memiliki rasio bid-to-cover sebesar 2,92, dibandingkan dengan penjualan sebelumnya yang sebesar 3,07 dan rata-rata 12 bulan sebesar 3,39. MOF mengambil pendekatan yang mengantisipasi dengan mengirimkan kuesioner kepada pelaku pasar dan mengatur pertemuan dengan dealer utama setelah tinjauan pembelian obligasi oleh Bank of Japan.

Analis sedang mendiskusikan kemungkinan pemotongan, dengan harapan bahwa pengurangan dapat berkisar antara ¥300–450 miliar per penjualan, karena JPMorgan memprediksi pemotongan sebesar ¥250–450 miliar setiap bulan mulai bulan Juli. Namun, jika MOF melakukan pemotongan yang lebih kecil, sekitar ¥100 miliar untuk obligasi super panjang, ada risiko tekanan penjualan yang muncul kembali, dan imbal hasil mungkin akan menguji tinggi sebelumnya jika harapan tidak dipenuhi.

Poin-poin penting dari artikel ini adalah adanya pergeseran yang jelas dalam bagaimana utang pemerintah Jepang mungkin dikelola ke depan. Kementerian Keuangan merespons penurunan yang sangat terlihat pada minat investor terhadap obligasi jangka panjang, terutama terlihat pada lelang 30 tahun terbaru. Lelang tersebut mencapai rasio bid-to-cover yang sedikit di bawah tiga, yang secara signifikan turun dari lelang sebelumnya dan rata-rata tahunan. Ini menunjukkan semakin besarnya keengganan investor untuk menginvestasikan modal untuk jangka waktu panjang, mungkin karena ketidakpastian seputar inflasi, normalisasi suku bunga, atau perubahan sikap Bank of Japan.

Baru-baru ini, MOF telah mengambil langkah untuk berinteraksi langsung dengan pelaku pasar—baik dengan menyebarkan kuesioner maupun mengatur diskusi dengan dealer utama. Jenis keterlibatan ini menunjukkan bahwa mereka tidak membuat keputusan secara terpisah, tetapi mencoba untuk mengukur toleransi pasar terhadap perubahan penerbitan. Kami mengartikan ini sebagai tanda bahwa setiap penyesuaian terhadap strategi peminjaman akan mencoba menghindari kejutan besar, setidaknya pada awalnya. Namun, pasar tidak selalu merespons dengan lembut, bahkan terhadap langkah-langkah yang telah dipromosikan dengan baik.

Proyeksi JPMorgan mengenai pengurangan besar secara bulanan—sekitar ¥250–450 miliar—menunjukkan pergeseran yang cukup dalam jika akhirnya terwujud. Namun, respons aktual dari MOF bisa lebih terukur. Jika pengurangan lebih terbatas—katakanlah, sesuai ekspektasi sekitar ¥100 miliar—keuntungan yang saat ini diperkirakan dalam beberapa pasar suku bunga mungkin mulai mereda, dan imbal hasil bisa naik kembali. Ini mungkin terjadi cukup cepat, mengingat sebelumnya.

Bagi para trader yang terpapar risiko durasi, hal ini sangat penting. Prospek pengurangan pasokan obligasi jangka panjang bisa terdengar positif di atas kertas, tetapi hanya jika selaras dengan ekspektasi pasar. Jika tindakan MOF dilihat sebagai ragu-ragu atau tidak tegas di bidang ini, maka kasus optimis tersebut akan melemah secara signifikan. Kami telah melihat berulang kali bagaimana pasar dapat menghukum keterlambatan.

Hamada sebelumnya mencatat bahwa pengurangan penerbitan yang diharapkan harus “bermakna” agar pasar merespons secara positif—dan ia memiliki poin. Tidak ada banyak ruang untuk langkah setengah hati. Ekspektasi telah melampaui angka ¥100 miliar, dan angka yang diumumkan di bawah batas itu berisiko ditafsirkan sebagai tidak peka. Terutama sekarang bahwa Bank of Japan juga sedang meninjau operasi pembelian obligasinya sendiri, yang menambah kompleksitas pada bagian kurva yang sudah sensitif.

Saat kami melihat ke depan, ada banyak faktor yang bergerak. Pertanyaan tetap ada tentang sejauh mana BOJ akan mundur dari pasar. Bank sentral telah menjadi pembeli stabil selama bertahun-tahun, dan penarikan apa pun mengubah perhitungan untuk tingkat imbal hasil. Tergantung pada sejauh mana tindakan antara MOF dan bank sentral terkoordinasi, bagian yang lebih panjang bisa stabil atau menjadi lebih tidak stabil.

Di bagian yang lebih pendek, pergeseran MOF menuju peningkatan penerbitan mengisyaratkan bahwa suku bunga di sini mungkin menghadapi tekanan turun, terutama jika permintaan tetap sehat. Beberapa trader mungkin memilih untuk mengambil risiko kembali ke jatuh tempo yang lebih pendek, terutama dengan harga yang lebih selaras dengan ekspektasi ke depan. Namun, mereka yang terlibat dalam kontrak super panjang atau eksposur berleverase terhadap JGB 20 atau 30 tahun mungkin ingin mengkaji ulang tesis mereka, terutama jika pasokan aktual tetap kaku.

Pasar kemungkinan akan bereaksi tidak hanya terhadap ukuran penyesuaian pasokan, tetapi juga seberapa jauh MOF mengomunikasikan niat. Kalender penerbitan yang terperinci, meskipun konservatif, bisa meredakan beberapa tekanan jual dan memungkinkan penempatan yang lebih baik. Di sisi lain, panduan yang samar atau minimal berisiko menciptakan ketidaksesuaian, dan aksi harga kemungkinan akan dipengaruhi lebih oleh sentimen daripada oleh dasar-dasar ekonomi.

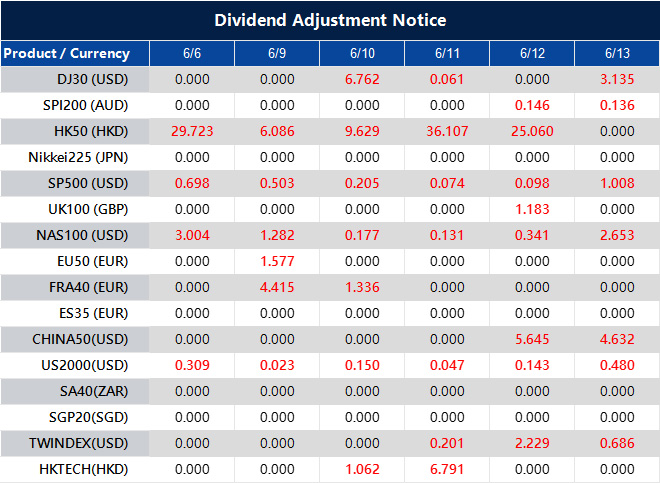

Dividend Adjustment Notice – Jun 06 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

JP Morgan telah merevisi prediksinya, kini memperkirakan pemotongan suku bunga ECB berikutnya akan terjadi pada bulan September.

JP Morgan telah merevisi prediksinya mengenai penyesuaian suku bunga Bank Sentral Eropa (ECB). Bank sekarang memperkirakan bahwa pemotongan suku bunga berikutnya akan berlangsung pada bulan September, bukan pada bulan Juli seperti yang diprediksi sebelumnya.

Pertemuan kebijakan ECB yang akan datang dijadwalkan pada 24 Juli 2025. Pertemuan ini berpotensi memengaruhi keputusan dan rencana ekonomi di masa depan.

Perubahan waktu dari Juli ke September menyoroti penilaian ulang terhadap sinyal ekonomi yang diamati selama beberapa minggu terakhir. Sementara harapan sebelumnya lebih condong ke pengurangan suku bunga yang lebih cepat, indikator terkini mungkin belum memberikan konfirmasi yang diinginkan oleh para pembuat kebijakan untuk bertindak lebih cepat. Misalnya, data inflasi masih mungkin menunjukkan angka yang lebih tinggi dibandingkan target yang diinginkan, dan tekanan upah di beberapa ekonomi zona euro dapat memberikan ketahanan pada tingkat harga. Memang, tingkat pengangguran tetap relatif rendah, memberikan sedikit urgensi untuk melonggarkan kebijakan moneter segera.

Pandangan yang berbeda tentang seberapa bertahannya tingkat inflasi saat ini mungkin telah mendorong para strategis untuk merevisi proyeksi mereka. Kesabaran tampaknya semakin disukai di kalangan pembuat kebijakan saat mereka berusaha menyeimbangkan pelonggaran kondisi keuangan tanpa memicu percepatan harga yang tidak diinginkan. Dengan mempertimbangkan hal ini, kita harus mengasumsikan bahwa ECB akan lebih memilih data yang lebih banyak mengkonfirmasi tren daripada laporan sekali lipat yang menunjukkan pengurangan sementara.

Bagi kita yang terlibat dalam posisi turunan, penundaan ini mengubah perencanaan jangka pendek dan menengah. Harapan pemotongan suku bunga selama musim panas sekarang harus sedikit dimoderasi, dan pergerakan harga di sekitar pertemuan September menjadi lebih relevan. Volatilitas mungkin meningkat di antara futures dan opsi suku bunga nominal saat peserta menyesuaikan forward dan merevisi strategi perlindungan. Jendela antara sekarang dan akhir September menjadi lebih berarti, dan sensitivitas pasar terhadap bahkan perubahan kecil dalam CPI dan bahasa kebijakan akan meningkat.

Lagarde dan timnya kemungkinan tidak akan berbicara jauh dari konsensus, tetapi setiap perubahan halus dalam nada—apakah lebih berhati-hati atau mengisyaratkan panduan ke depan yang preskriptif—dapat memicu reaksi besar di pasar suku bunga dan FX. Kondisi moneter sudah ketat berdasarkan standar historis, tetapi absennya gerakan yang jelas saat ini membuat waktu untuk mempertahankan posisi menjadi lebih menantang.

Kita harus lebih cermat dalam hal waktu dan eksposur. Kemiringan siklus pelonggaran yang diharapkan tetap ada, tetapi kecuramannya jelas telah dipertanyakan. Strategi yang mengandalkan pemotongan pada bulan Juli yang sudah terintegrasi dalam kontrak jangka pendek harus aktif ditandai untuk disesuaikan saat posisi jangka lebih jauh meningkat dalam volume perdagangan.

Akhirnya, reaksi terhadap rilis data keras daripada pernyataan pembuat kebijakan mungkin akan menentukan pergerakan sepanjang musim panas. Model penetapan harga perlu beralih dari logika yang menunjukkan ke logika berbasis respons. Poin-poin penting adalah lebih sedikit asumsi dan lebih banyak kontrol skenario. Menunggu ECB bertemu pada bulan September tidak berarti pasar akan tidak bergerak hingga saat itu.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Lagarde menyampaikan pidato video di Marseille, memberikan sedikit dorongan bagi para trader terkait suku bunga.

Presiden Bank Sentral Eropa Christine Lagarde akan menyampaikan pesan video pada hari Jumat di sebuah acara di Marseille, Prancis. Acara ini menandai ulang tahun ke-75 Konfederasi Internasional Bank Rakyat.

Pada hari Kamis, Lagarde membahas keputusan ECB untuk memangkas suku bunga kunci sebesar 25 basis poin, sesuai dengan harapan. Dia mencatat adanya perlambatan di sektor layanan dan menyebutkan bahwa mereka mendekati akhir siklus penurunan suku bunga.

Laporan dari ECB menunjukkan bahwa mayoritas pada pertemuan terbaru lebih memilih untuk mempertahankan suku bunga pada bulan Juli. Pejabat memperkirakan bahwa pemotongan suku bunga kemungkinan akan dihentikan pada bulan mendatang.

Komentar Lagarde menunjukkan perubahan nada yang telah dibangun secara bertahap. Meskipun pemotongan suku bunga minggu ini diharapkan, yang lebih menarik perhatian bukanlah langkah itu sendiri, tetapi saran bahwa momentum untuk penurunan lebih lanjut mungkin mulai memudar. Dengan menunjukkan perlambatan di sektor layanan, dia mengakui kelemahan di area yang sebelumnya dianggap menopang pemulihan blok tersebut.

Notulen dan wawancara lanjutan menunjukkan bahwa pembuat kebijakan bergerak menuju pola menanti, didorong oleh hati-hati daripada rasa mendesak. Ini menunjukkan bahwa lembaga ini lebih memperhatikan ketahanan inflasi daripada kelemahan pertumbuhan. Inflasi masih terlalu tinggi di beberapa sektor ekonomi. Itu menjelaskan mengapa pesan yang disampaikan bukanlah tentang jalur penurunan yang stabil, tetapi lebih kepada niat yang jelas untuk menunggu.

Pendapat mayoritas dalam diskusi ECB baru-baru ini adalah untuk menghindari penyesuaian pada bulan Juli. Itu bukan spekulasi—itu berasal dari ringkasan yang diberikan tidak lama setelah acara. Perlu dicatat bahwa meskipun ada yang terbuka untuk penurunan di masa depan, banyak yang menekankan untuk menunggu lebih banyak data terkait upah dan margin laba yang akan dirilis nanti di musim panas. Ada preferensi yang semakin besar untuk mendapatkan konfirmasi yang lebih kuat sebelum langkah selanjutnya dipertimbangkan.

Bagi mereka yang menghadapi posisi jangka pendek, kejelasan mengenai bulan Juli menghilangkan satu variabel. Namun, apa yang disajikan sekarang lebih tentang tetap fleksibel untuk apa yang akan datang pada bulan September. Volatilitas dapat mulai berkumpul kembali pada periode itu, terutama jika dinamika upah gagal mereda. Pergerakan di pasar suku bunga berjangka setelah penampilan Lagarde mendukung interpretasi ini—harga untuk pemotongan tambahan tahun ini sedikit menyempit.

Pedagang harus memandang pergeseran ECB bukan sebagai pembalikan, tetapi sebagai momen untuk mundur setelah menguji kondisi awal. Setiap paparan terhadap pertemuan musim panas harus ringan, karena mayoritas dalam Dewan Pengurus tampaknya jauh dari membuat komitmen baru. Dengan indikator pertumbuhan masih tidak merata dan inflasi yang terbukti keras kepala terutama di sektor layanan dan energi, keseimbangan risiko jelas telah kembali menuju keraguan.

Kami mencatat bahwa meskipun inflasi garis atas telah mereda, ukuran inti masih menunjukkan ketahanan. Di sinilah perdebatan sekarang berlangsung—di bawah permukaan. Risiko dalam beberapa minggu mendatang lebih terletak pada kejutan dari pembaruan upah atau margin daripada dalam retorika bank sentral. Apa pun panduan ke depan yang masih ada sekarang lebih reaktif daripada proaktif.

Dalam harga spread dan strategi kalender untuk kontrak yang terkait dengan wilayah euro, sudah saatnya untuk memperbarui ekspektasi menuju penundaan yang lebih lama daripada penurunan yang stabil. Konfigurasi saat ini tidak mencerminkan kembalinya posisi netral dalam waktu dekat. Kami melihat lebih banyak nilai dalam opsi daripada posisi arah menjelang Juli dan awal Agustus.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Dalam sebuah cuitan, Musk mengakui hubungan yang lebih baik dengan Trump, yang menyebabkan kenaikan pada futures ekuitas AS.

Futures indeks ekuitas AS meningkat saat pembukaan kembali Globex untuk perdagangan malam di Amerika Serikat. Gerakan naik ini terkait dengan berkurangnya ketegangan, seperti yang disebutkan dalam interaksi tweet yang melibatkan Musk dan Ackman.

Percakapan antara keduanya menunjukkan tren menuju persatuan. Respons pasar menunjukkan pandangan positif setelah dialog tersebut.

Artikel ini menggambarkan pemulihan tajam pada futures indeks ekuitas AS, yang mulai meningkat saat perdagangan malam dilanjutkan di Globex. Kenaikan ini sebagian besar dipicu oleh pengurangan ketegangan geopolitik atau pasar, yang dipicu oleh pertukaran daring yang menunjukkan pandangan yang lebih baik. Musk dan Ackman, melalui diskusi singkat di media sosial, menyampaikan pandangan yang dianggap pasar sebagai penyatup atau setidaknya mengurangi perpecahan sebelumnya. Dari reaksi pasar, jelas bahwa pedagang melihat nada pertukaran mereka sebagai perkembangan positif, dengan optimisme menggantikan kewaspadaan sebelumnya.

Dengan konteks ini, pedagang derivatif harus tetap memperhatikan pengaruh yang dapat dimiliki komentar orang-orang terkenal—terutama ketika menyentuh sentimen ekonomi yang lebih luas atau persepsi publik. Meskipun dasar-dasar ekonomi tidak berubah dalam semalam, reaksi harga menunjukkan bahwa pedagang mungkin saat ini lebih responsif terhadap isyarat emosional dan naratif dari tokoh pasar besar. Ini patut dicatat, terutama karena volatilitas implisit jangka pendek menunjukkan sensitivitas terhadap isyarat simbolis dalam beberapa minggu terakhir.

Mengingat betapa cepatnya futures rebound, kita tidak seharusnya mengharapkan volatilitas implisit tetap stabil jika lebih banyak pesan seperti ini muncul. Kecondongan volatilitas dan struktur jangka dapat merespons secara proporsional, terutama jika pedagang opsi menafsirkan optimisme baru sebagai jalan menuju pengurangan risiko penurunan. Dalam pandangan kami, masa kadaluarsa yang lebih pendek dalam opsi indeks tetap rentan terhadap penyesuaian harga yang tajam, karena kepercayaan dikembalikan tanpa adanya rilis data besar atau pengumuman kebijakan yang mendukungnya.

Timing masuk ke dalam perdagangan spread atau bias arah harus lebih banyak didasarkan pada pergerakan yang tercapai selama beberapa sesi terakhir. Aktivitas perdagangan sangat dipengaruhi oleh isyarat perilaku, daripada pergeseran makro yang jelas. Jika Anda memegang posisi berdasarkan tingkat implisit dari kemarin, tinjau kembali paparan delta dan gamma dalam jangka waktu yang sangat dekat—posisi volatilitas bereaksi berlebihan seperti yang telah kita lihat sebelumnya ketika sentimen berubah lebih cepat daripada kondisi sebenarnya.

Lebih jauh, kesediaan Ackman untuk terlibat secara publik memperkenalkan elemen yang tidak dapat diprediksi. Meskipun ini bukan kebijakan, dialognya menarik perhatian dan dapat dengan cepat mempengaruhi sentimen. Bagi pedagang derivatif, ini meningkatkan peluang jangka pendek serta risiko—opsi kenaikan yang murah mungkin akan diberi harga ulang dengan cepat, terutama untuk indeks yang erat kaitannya dengan arus momentum.

Musk, seperti biasa, mempertahankan kemampuan untuk mempengaruhi pasar murni melalui referensi kepada usaha dasarnya atau komentar mendalam; ketika sejalan dengan orang lain seperti Ackman, kami berharap sektor yang terkait dengan inovasi dan teknologi akan menarik pembelian opsi spekulatif. Memantau bagaimana aliran lindung nilai delta merespons di sekitar nama-nama tersebut dalam beberapa sesi mendatang mungkin memberikan tanda-tanda awal dari satu langkah naik lainnya—tetapi hanya jika pembelian tidak hanya didorong oleh ritel.

Pendekatan terbaik sekarang adalah menunggu konfirmasi sekunder. Jika volume meningkat di sekitar gerakan naik daripada memudar, maka struktur volatilitas pendek mungkin perlu penyesuaian cepat. Sebaliknya, jika ini sebagian besar merupakan pemulihan malam yang tipis, perdagangan pengembalian bisa tetap menarik—semua tergantung pada bagaimana aliran kelembagaan berperilaku selama sesi penuh di AS. Petunjuk awal sering datang dari bagaimana kedalaman buku bergeser di strike opsi teratas.

Pada akhirnya, kita melihat pasar yang tidak hanya bereaksi terhadap berita, tetapi juga terhadap isyarat nada dari pemain yang terlihat. Jika ini terus berlanjut, maka mengelola gamma dengan cara yang lebih fleksibel—terutama melalui kalender atau diagonal—dapat terbukti berguna. Siap-siap untuk reaksi berlebihan terhadap perubahan kecil dalam sentimen yang disiarkan oleh mereka yang memiliki pengaruh terukur.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

PBoC mengumumkan suku referensi USD/CNY sebesar 7,1845, lebih rendah dari yang diperkirakan sebesar 7,1935

Bank Sentral Tiongkok (PBOC) menetapkan titik tengah harian untuk yuan, yang juga dikenal sebagai renminbi atau RMB. PBOC menggunakan sistem kurs mengambang yang dikelola, memungkinkan mata uang ini berfluktuasi dalam rentang +/- 2% di sekitar titik tengah ini.

Tingkat penutupan yuan kemarin adalah 7.1790. PBOC baru-baru ini menyuntikkan 135 miliar yuan ke dalam pasar melalui operasi reverse repos tujuh hari dengan suku bunga 1,40%.

Hari ini, 291,1 miliar yuan akan jatuh tempo, menghasilkan penarikan bersih sebesar 156,1 miliar yuan. Penyesuaian ini mencerminkan upaya PBOC untuk mengelola likuiditas dalam sistem keuangan.

Tindakan Terbaru oleh PBOC

Artikel ini menjelaskan tindakan terbaru oleh bank sentral Tiongkok, PBOC, dalam mengelola baik nilai tukar mata uangnya maupun tingkat likuiditas dalam sistem keuangan. Titik tengah yang ditetapkan PBOC setiap hari berfungsi sebagai acuan untuk yuan. Dari sana, mata uang ini diizinkan bergerak dalam rentang dua persen di kedua sisi. Jika mata uang menyimpang terlalu jauh dari rentang tersebut, bank sentral dapat turun tangan dengan berbagai alat untuk mengembalikannya. Yuan ditutup di 7.1790 kemarin. Ini cukup dekat dengan batas atas rentang perdagangan, sehingga ada petunjuk arah ketika mempertimbangkan posisi pendanaan atau melindungi eksposur jangka pendek. Sekarang, melihat sisi likuiditas: sebelumnya, PBOC menyuntikkan 135 miliar yuan melalui operasi repurchase terbalik tujuh hari, yang pada dasarnya adalah pinjaman jangka pendek kepada bank. Mereka melakukannya dengan suku bunga 1,40%, sehingga cukup menguntungkan dari sudut pandang biaya peminjaman. Namun, dampak nyata terletak pada apa yang jatuh tempo hari ini—291,1 miliar yuan. Ini meninggalkan kita dengan penarikan bersih sebesar 156,1 miliar yuan dari sistem keuangan. Gerakan ini memberi tahu kita sesuatu tentang nilai saat ini: menjaga kontrol atas likuiditas tanpa overheating. Kita harus memperhatikan seberapa dekat operasi pasar terbuka ini sesuai dengan permintaan pasar untuk uang tunai—aliran keluar bersih hari ini menunjukkan preferensi untuk menarik kembali beberapa tekanan pendanaan, mungkin untuk meredakan imbal hasil atau mengarahkan mata uang. Zhou, yang mengawasi mekanisme suku bunga, tampaknya memberi sinyal melalui penggunaan tenor yang lebih pendek daripada memperpanjang jatuh tempo lebih lama. Reverse repos tujuh hari masih mendominasi, alih-alih dukungan likuiditas yang lebih luas atau lebih agresif yang mungkin menunjukkan kekhawatiran sistemik. Pilihan dalam panjang tenor ini menunjukkan pendekatan penyetelan yang halus, bukan perombakan yang mendesak. Kami telah melihat taktik serupa di masa lalu ketika otoritas lebih memilih sikap “tunggu dan lihat”.Menafsirkan Langkah PBOC

Apa artinya dari sudut pandang risiko adalah ini: kita perlu berhati-hati dalam menafsirkan ini sebagai dovish. Meskipun likuiditas masih disediakan, skala penarikan bersih menunjukkan bahwa bank sentral secara perlahan menggoyang ketersediaan uang tunai. Mengingat tenor dan skala, para pedagang dengan eksposur berleverase yang sensitif terhadap biaya pendanaan jangka pendek harus waspada terhadap risiko rollover. Cushion likuiditas yang lebih tipis, bahkan karena desain, dapat memperbesar dampak dari pergeseran kecil dalam pembiayaan repos atau spread swap dalam beberapa sesi mendatang. Kita melihat ini sebagai panggilan untuk memeriksa risiko carry dengan cermat. Perubahan kecil dalam operasi repos, ketika digabungkan dengan yuan mendekati batas atas, meningkatkan kemungkinan bahwa celah spot dan swap bergerak lebih cepat dari yang diharapkan. Seperti biasa, pergeseran harga dalam opsi patut diperhatikan lebih dekat selama minggu-minggu seperti ini karena mereka mungkin diam-diam menyesuaikan lebih cepat daripada yang diindikasikan oleh spot.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Menurut Reuters, PBOC memperkirakan tingkat referensi USD/CNY sebesar 7.1935 untuk yuan.

Bank Rakyat China (PBOC) memiliki tugas untuk menetapkan titik tengah harian bagi yuan, atau renminbi, terhadap sekumpulan mata uang. Proses ini melibatkan penilaian terhadap penawaran dan permintaan pasar, indikator ekonomi, dan fluktuasi pasar valuta asing. PBOC menerapkan sistem nilai tukar mengambang yang dikelola, memungkinkan yuan untuk berfluktuasi dalam rentang yang telah ditentukan.

PBOC menetapkan titik tengah harian untuk yuan, terutama terkait dengan dolar AS. Titik tengah ini berfungsi sebagai referensi untuk perdagangan sepanjang hari. Yuan diperbolehkan bergerak dalam rentang perdagangan sebesar +/- 2% di sekitar titik tengah, memungkinkan pergerakan maksimum 2% dalam satu hari perdagangan.

Intervensi Pasar PBOC

Untuk mengelola volatilitas, PBOC dapat campur tangan di pasar valuta asing jika yuan mendekati batas rentang perdagangan. Intervensi ini, yang melibatkan pembelian atau penjualan yuan, memastikan penyesuaian nilai mata uang yang stabil. Dengan cara ini, PBOC mempertahankan kontrol terhadap nilai mata uang sambil mempertimbangkan kondisi ekonomi dan tujuan kebijakan. Dalam istilah yang lebih sederhana, Bank Rakyat China menetapkan tarif panduan untuk yuan setiap pagi. Tarif ini tidak ditentukan sembarangan—ini didasarkan pada campuran aktivitas pasar sebelumnya, tekanan global, dan indikator internal. Sistem ini memberikan sedikit ruang untuk perubahan, tetapi hanya dalam rentang yang sempit. Pembatasan ini tidak sembarangan; ini memungkinkan pihak berwenang untuk mengarahkan mata uang tanpa menyerahkan semua kontrol kepada kekuatan pasar. Ketika terjadi terlalu banyak pergerakan atau yuan mencapai batas yang diperbolehkan, pejabat akan turun tangan. Mereka melakukan ini dengan membeli atau menjual yuan untuk mencegah nilai yuan melampaui batas. Tindakan semacam ini bukan hanya tentang harga yuan—ini merupakan bagian dari tujuan yang lebih luas seperti pengendalian inflasi atau daya saing perdagangan. Sistem ini dirancang untuk menciptakan stabilitas tanpa mengorbankan fleksibilitas.Reaksi dan Strategi Pasar

Titik tengah sebelumnya berfungsi seperti kompas di awal setiap sesi. Para trader dan analis merespons angka ini dengan cermat—ini menetapkan nada untuk posisi harian. Setelah ditetapkan, penetapan harga opsi, kontrak berjangka, dan bahkan spread swap sering kali segera disesuaikan berdasarkan patokan itu. Rentang 2% membatasi ruang untuk deviasi tajam, yang pada gilirannya mempengaruhi asumsi volatilitas dan ambang nilai berisiko. Dalam beberapa minggu terakhir, kita telah melihat momen di mana pasar mendekati tepi rentang. Ini menunjukkan bahwa tekanan mulai terakumulasi di bawah permukaan. Ini tidak berarti rentang akan pecah besok, tetapi ini menunjukkan bahwa posisi defensif mulai meningkat. Beberapa dari kita sudah menurunkan model volatilitas yang diharapkan, mengingat faktor prediktabilitas. Yang lain sedang memperbaiki posisi di sekitar batas rentang, menggunakan produk terstruktur untuk menangkap penyesuaian mendadak sambil tetap menjaga risiko rendah. Apa yang lebih menunjukkan, bagaimanapun, adalah bagaimana bank sentral berperilaku di dekat titik-titik perubahan tersebut. Setiap kali yuan naik menuju batas atas, mereka mengarahkannya kembali dengan intervensi tidak langsung. Itu mungkin tidak terlihat dalam data resmi selama beberapa minggu, tetapi aksi harga intraday dan spread spot-futures cenderung mengungkapnya. Dalam perspektif kami, penting untuk dicatat bahwa pola skew dalam opsi USD/CNH secara bertahap lebih menguntungkan kekuatan yuan. Ini kemungkinan sebagai respons terhadap keputusan fiskal atau sinyal yang disampaikan melalui penetapan titik tengah. Mereka yang memposisikan diri untuk depresiasi telah menemukan lebih sulit baru-baru ini. Oleh karena itu, lebih aman untuk membangun perdagangan yang mempertimbangkan pergerakan yang terkendali daripada mengasumsikan volatilitas yang pecah. Dalam sesi-sesi mendatang, masuk akal untuk menjauh dari mengejar arah dan beralih ke strategi rentang. Spread butterfly, akumulator bertingkat—ada banyak dalam seperangkat alat untuk memanfaatkan pergerakan yang sedikit terbatas. Perdagangan ini memanfaatkan stabilitas tanpa mengasumsikan ketenangan. Volatilitas yang diperkirakan tetap rendah dibandingkan dengan norma historis, dan itu membawa peluang jika harga ditetapkan dengan tepat. Protokol mata uang ini berfungsi sebagai panduan dan pembatas. Begitu kita memahami polanya, kita dapat menyelaraskan perkiraan dan eksposur kita dengan lebih jelas.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

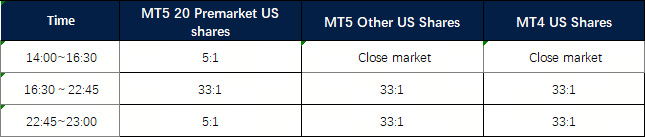

Modifications on All Shares

Dear Client,

To provide a favorable trading environment to our clients, VT Markets will modify the trading setting of US Shares on June 9, 2025:

1. All US Shares products leverage will be adjusted to 33:1 .

2. 20 Premarket US shares on MT5: Leverage will be 5:1 during 14:00-16:30 and 22:45-23:00 ; and remain 33:1 during the rest of the trading time.

3. MT5 20 pre-market US stocks: TSLA, NVIDIA, NFLX, META, GOOG, AMAZON, AAPL, ALIBABA, MSFT, SHOP, BOEING, IBM, BAIDU, JPM, EXXON, INTEL, TSM, MCD, ORCL, DISNEY.

The above data is for reference only, please refer to the MT4 and MT5 software for specific data.

Friendly reminders:

1. All specifications for Shares CFD stay the same except leverage during the mentioned period.

2. The margin requirement of the trade may be affected by this adjustment. Please make sure the funds in your account are sufficient to hold the position before this adjustment.

If you’d like more information, please don’t hesitate to contact [email protected].

Pejabat AS yang Bertentangan Mengganggu Pembicaraan Perdagangan Jepang, Menyebabkan Kebingungan bagi Para Negosiator Jepang dan Menghambat Kemajuan

Negosiasi tarif antara AS dan Jepang sedang mengalami tantangan karena perbedaan pandangan di antara tiga pejabat senior AS. Menteri Keuangan Scott Bessent, Menteri Perdagangan Howard Lutnick, dan Perwakilan Perdagangan AS Jamiesol Greer masing-masing memiliki pandangan perdagangan yang berbeda, menyulitkan diskusi.

Ketidakselarasan internal ini telah menyebabkan kebingungan bagi negosiator Jepang yang mencoba memahami sikap pemerintah AS. Selama pertemuan terbaru, ketegangan di antara tim AS menjadi jelas ketika anggota kabinet menghentikan pembicaraan untuk berdiskusi di antara mereka sendiri.

Apa yang kita lihat di sini adalah keruntuhan nyata dalam kohesi dalam salah satu pilar utama negosiasi — delegasi Amerika. Biasanya, perundingan perdagangan internasional mendapat manfaat dari jalur komunikasi yang jelas dan bersatu. Itu tidak terjadi di sini. Masing-masing pejabat tinggi dari pemerintah AS datang dengan ide mereka sendiri tentang bagaimana proses ini seharusnya berlangsung, dan mereka tidak berusaha menyembunyikan perbedaan tersebut.

Dari sudut pandang Jepang, gambaran tersebut kabur. Mereka berusaha menginterpretasikan tidak hanya kata-kata yang diucapkan, tetapi juga nada, keraguan, dan penekanan yang berubah dengan setiap perubahan pejabat. Alih-alih menerima pesan yang langsung dan dapat diandalkan, mereka dihadapkan pada situasi di mana arah kebijakan tampak tidak menentu. Dalam pertemuan minggu lalu, ketidaksetujuan internal ini bahkan menghentikan pembicaraan sama sekali, setidaknya untuk sementara, sementara pihak AS merenungkan di antara mereka sendiri. Bagi negosiator yang mengamati dari seberang meja, ini berubah menjadi permainan menunggu untuk mencoba menebak dari mana keputusan akhir akan berasal.

Sekarang, apa artinya semua ini bagi kita yang terlibat dalam strategi penetapan harga ke depan dan lindung nilai? Ini berarti kita tidak bereaksi terhadap kebijakan resmi – setidaknya, belum. Sebaliknya, kita melihat kemacetan, penundaan, dan mungkin bahkan pembalikan. Pengumuman yang berkaitan dengan perdagangan cenderung membawa tambahan kebisingan saat ini, dan pasar mungkin salah menilai sinyal awal karena kurangnya arahan yang jelas. Ini lebih tentang mengamati suara mana yang dominan di balik pintu tertutup.

Kita mengantisipasi lebih banyak keraguan dari peserta pasar di sektor terkait – seperti manufaktur mobil, bisnis pertanian, dan bahkan pengiriman – karena mereka sering menyusun perkiraan, pembelian, dan bahkan pengisian staf berdasarkan tonggak dalam pembicaraan perdagangan. Jika tonggak tersebut sekarang membawa lebih banyak ketidakpastian, maka keputusan waktu seputar mereka menjadi lebih rumit. Beberapa opsi yang tampak menarik beberapa minggu lalu mungkin sekarang terlihat terlalu mahal, sementara yang lain – khususnya posisi jangka pendek hingga menengah – mungkin memerlukan perubahan sikap. Celah antara volatilitas implisit dan nyata dapat menawarkan peluang, meskipun struktur kurva saat ini membuatnya sulit untuk mengisolasi apakah itu produk dari volatilitas politik atau aktivitas akhir kuartal yang standar.

Kami juga menyarankan untuk meninjau ambang lindung nilai yang mungkin telah dikalibrasi dengan terlalu banyak bergantung pada perkembangan linier dalam pembicaraan ini. Ada setiap alasan untuk mengharapkan lebih banyak penghentian dan dimulainya kembali, terutama jika satu kelompok menjadi dominan dan kemudian surut dalam minggu yang sama. Itu sangat relevan dalam eksposur arah yang terkait dengan komoditas keranjang pertanian atau teknologi, yang keduanya tetap sensitif di sini.

Posisi sangat penting. Ketika pejabat tingkat kabinet menyajikan tujuan yang bertentangan, itu sering kali membingungkan mitra – dan pada akhirnya, pasar, terutama ketika likuiditas sempit. Kami sudah melihat peningkatan selisih penawaran dan permintaan pada instrumen yang terkait dengan volume impor/ekspor masa depan antara kedua negara. Itu tidak mungkin menyusut hingga kami mulai melihat konsistensi dari arah kebijakan di balik mereka.

Harapkan aksi harga tetap fluktuatif menjelang pernyataan yang dijadwalkan, dan jika pengalaman sebelumnya menjadi panduan, bahkan komentar media yang bersifat spontan dapat mempengaruhi futures dan selisih swap melebihi rentang tipe mereka. Ini menciptakan peluang dan eksposur — jenis yang tidak boleh dianggap remeh saat menghitung ulang batas VaR atau menilai kontrak berjangka yang tergantung pada kerangka waktu penyelesaian atau aturan bea cukai yang mungkin berubah.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Jepang sedang merevisi pendekatannya terhadap tarif mobil AS, mengusulkan fleksibilitas yang terkait dengan kontribusi.

Jepang sedang menyesuaikan pendekatannya terhadap tarif mobil AS sebesar 25%. Alih-alih mendesak penghapusan total, Jepang mengusulkan kerangka kerja yang fleksibel. Kerangka ini akan mengurangi tarif berdasarkan kontribusi suatu negara terhadap sektor otomotif AS.

Usulan ini datang dari kepala negosiator tarif Jepang, Ryosei Akazawa, yang saat ini berada di Washington untuk pembicaraan perdagangan. Ini menyarankan untuk mengaitkan pengurangan tarif dengan metrik seperti jumlah kendaraan yang diproduksi oleh produsen mobil Jepang di AS dan berapa banyak yang diekspor secara global. Akazawa sedang bernegosiasi dengan pejabat senior AS, termasuk Sekretaris Keuangan Scott Bessent dan Sekretaris Perdagangan Howard Lutnick.

Penawaran yang Dihitung Berdasarkan Data Terukur

Perubahan strategi ini menunjukkan niat Jepang untuk menciptakan kesepakatan yang lebih praktis. Ini seimbang dengan tujuan AS untuk meningkatkan produksi domestik sambil mencari pengurangan tarif bagi produsen mobil Jepang. Apa yang kita lihat di sini adalah pergeseran mendasar dari tuntutan luas yang tajam ke penawaran yang lebih terukur yang dibangun berdasarkan data yang terukur. Jepang tidak meminta penghapusan segera tarif mobil AS sebesar 25% — langkah yang kemungkinan akan mendapat perlawanan keras — tetapi justru mengajukan model yang bergantung pada tolok ukur yang dapat diukur dan kerjasama. Dalam istilah yang lebih sederhana, semakin banyak suatu negara mendukung pekerjaan dan produksi otomotif AS, semakin baik posisinya dalam sistem yang diusulkan. Pendekatan Akazawa tidak menolak tujuan kebijakan AS secara langsung. Sebaliknya, ia mengakui hal tersebut dan bekerja dalam batas-batas tersebut. Dengan mengaitkan fleksibilitas tarif pada angka produksi dan ekspor, Tokyo telah menyesuaikan tawaran yang dapat dievaluasi Washington melalui metrik yang ada, seperti volume perakitan, operasi pabrik, dan jumlah pekerjaan di negara bagian AS yang memiliki jejak besar dalam produksi mobil. Penyesuaian ini menandakan hal penting: kesiapan untuk bernegosiasi dalam logika ekonomi yang digunakan oleh pembuat kebijakan Amerika. Bessent dan Lutnick, yang merupakan “elang ekonomi” di departemen mereka, tidak begitu terbuka terhadap retorika yang kurang didukung angka. Jadi, menyelaraskan pembicaraan tarif dengan statistik yang solid adalah keputusan yang dihitung.Implikasi Jelas untuk Trader Derivatif

Bagi trader derivatif, ada implikasi yang jelas. Ketika negosiator perdagangan mengaitkan perubahan kebijakan dengan hasil yang dapat didefinisikan, ekspektasi pasar menjadi lebih mudah diinterpretasikan — dan dihargai. Volatilitas yang sering mengelilingi dialog perdagangan yang tidak jelas mulai menyempit karena kini tentang angka produksi kendaraan, kontribusi tenaga kerja, dan ekspor global, bukan hanya nada diplomatik. Kami telah melihat kerangka serupa dalam kesepakatan sektoral sebelumnya, di mana ambang produksi mempengaruhi pajak atau tarif. Rencana ini menciptakan peluang lindung nilai dengan rentang target yang lebih ketat dan titik masuk yang lebih jelas. Jika produsen mobil perlu menyesuaikan distribusi produksi untuk memanfaatkan jalur tarif yang lebih rendah, kami dapat mengharapkan pergeseran dalam kontrak rantai pasokan dan mungkin bahkan aliran modal ke negara bagian AS tertentu — dan itu berhubungan dengan opsi pada transportasi, baja, dan pemasok komponen. Melihat efek yang lebih luas, cerita ini tidak lagi hanya tentang ekspor mobil. Ini tentang apakah industri hilir sedang mengubah posisinya untuk memenuhi tolok ukur kelayakan baru ini. Waktu sangat penting di sini. Jika pembicaraan berjalan cepat, kita mungkin mulai melihat perubahan awal pada akhir Q3. Jika ada perlawanan dari legislator AS, penyesuaian mungkin lebih lembut dan berlanjut ke tahun depan. Dalam jangka pendek, kita harus tetap dekat dengan data sumber mengenai output produsen mobil Jepang di AS, terutama ekspansi fasilitas atau peningkatan perekrutan. Itu adalah petunjuk yang memungkinkan kita memodelkan perubahan potensial dalam eksposur terhadap tarif 25%. Biaya input mungkin akan berubah sesuai. Poin-poin pentingnya adalah tidak bergantung pada berita mengenai “perang perdagangan” yang mereda atau meningkat. Ini adalah tentang insentif yang terkait dengan produksi sekarang. Kebijakan perdagangan sedang ditulis ulang melalui spreadsheet, bukan pidato. Akibatnya, model harga harus mempertimbangkan kembali dari volatilitas berbasis peristiwa menjadi ekspektasi berbasis volume, terutama dalam FX dan derivatif ekuitas jangka panjang yang terkait dengan produsen mobil antar negara.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.