Tarif AS diprediksi akan berdampak pada ekonomi Jepang, terutama memengaruhi perusahaan ekspor pada awalnya. Jika tarif ini mengurangi keuntungan para pengeksport, hal tersebut dapat berdampak negatif pada rumah tangga dan perusahaan dengan memengaruhi sentimen konsumen.

Saat ini, Jepang mengalami pertumbuhan upah riil yang negatif, yang berdampak pada konsumsi dan perekonomian secara keseluruhan. Dampak tarif AS juga mungkin berdampak negatif pada pembayaran bonus musim dingin perusahaan dan memengaruhi negosiasi upah tahun berikutnya.

Meskipun pertumbuhan upah mungkin sementara melambat karena tarif ini, diharapkan akan meningkat kembali setelahnya. Meskipun demikian, konsumsi diharapkan tetap memiliki tren naik yang moderat seiring perbaikan upah riil secara bertahap.

Pengembangan ini tidak menunjukkan kemungkinan kenaikan suku bunga oleh Bank of Japan yang akan segera terjadi. Gubernur Bank of Japan mencatat bahwa ekonomi Jepang berada pada jalur pemulihan yang moderat. Komentar terbaru dari Gubernur telah menyebabkan nilai yen menurun. Ada pendapat yang bervariasi mengenai kecepatan optimal di mana Bank of Japan harus mengurangi pembelian obligasi.

…

Di saat ini, meskipun ada peningkatan upah nominal, upah riil di Jepang tetap dalam kondisi negatif. Ini mengurangi daya beli rumah tangga, yang memperlambat pengeluaran konsumen. Hal ini, pada gilirannya, meredam prospek pertumbuhan ekonomi secara keseluruhan. Bonus—terutama yang biasanya dibayarkan pada bulan musim dingin—mungkin menyusut karena margin perusahaan yang lebih tipis. Penurunan ini akan memengaruhi negosiasi upah tahunan yang akan datang, berdampak pada penghasilan pekerja hingga tahun berikutnya.

Meskipun demikian, diharapkan bahwa upah riil akan pulih secara bertahap, yang akan membantu meningkatkan konsumsi dalam jangka menengah. Ini tidak menunjukkan kebutuhan mendesak untuk perubahan suku bunga. Komentar terbaru dari Ueda menunjukkan tanda-tanda pertumbuhan ekonomi yang berlanjut, meskipun modest, dan bank sentral tetap pada jalurnya saat ini.

Namun, pernyataan Ueda mengakibatkan yen melemah. Kami sering melihat efek serupa pada mata uang setiap kali arahan ke depan tampak kurang tegas atau tidak berkomitmen untuk pengetatan. Yen yang lebih lemah tentu saja dapat membawa tekanan biaya dari impor, terutama energi, yang sangat bergantung pada Jepang. Namun, ini juga dapat memberikan kelegaan yang tidak terduga bagi beberapa pengeksport yang berjuang menghadapi tekanan margin dari tarif.

Untuk kebijakan moneter, perdebatan tetap ada mengenai seberapa cepat pembelian obligasi harus dikurangi. Sementara inflasi tetap di atas target dalam beberapa bulan, data upah dan konsumsi saat ini tidak mendukung pengurangan yang tajam. Dari sudut pandang kami, sinyal yang campur aduk ini menyiratkan bahwa lebih sedikit aset akan dipangkas dari neraca dalam waktu dekat daripada yang diperkirakan oleh beberapa pelaku pasar.

Bagi pedagang dalam opsi dan futures, lingkungan ini memerlukan perhatian dekat terhadap aliran pendapatan tetap dan posisi mata uang. Dampak dari musim bonus—dan semua negosiasi gaji yang menyusul—dapat mengubah ekspektasi suku bunga lebih cepat daripada yang diperkirakan oleh Bank saat ini. Bias mungkin condong ke sisi dovish, tetapi kesenjangan dapat muncul. Reaksi yen baru-baru ini terhadap komentar kebijakan menunjukkan bahwa ia tetap sangat sensitif terhadap nada, bukan hanya substansi.

Dengan semua ini diingat, kami akan memindai perkiraan sektor swasta dan melacak gerakan mendadak dalam pengeluaran rumah tangga dengan cermat, terutama setelah bonus dibayarkan—atau dikurangi. Poin data tersebut akan menjadi salah satu yang paling menunjukkan dalam membentuk ekspektasi tentang dinamika upah, waktu kebijakan, dan arah volatilitas aset terkait. Mengantisipasi pergeseran dalam pembacaan konsumsi domestik akan menjadi kunci.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

PMI Manufaktur Caixin China jatuh ke 48.3 pada Mei 2025, menandai level terendah sejak September 2022 dan menunjukkan kontraksi pertama dalam delapan bulan. Angka ini bertolak belakang dengan ekspektasi 50.7 dan angka sebelumnya 50.4. Sementara itu, PMI manufaktur resmi sedikit meningkat menjadi 49.5, masih dalam kondisi kontraksi, tetapi lebih baik dari sebelumnya 49.0.

Produksi manufaktur dan pesanan baru menurun, dengan pesanan ekspor mencapai titik terlemah sejak Juli 2023. Pekerjaan, terutama dalam barang modal, menyusut dengan cepat, sementara harga input dan output terus menurun. Keterlambatan dari pemasok sangat minim, dengan persediaan yang stabil karena pengurangan pembelian, dan kepercayaan bisnis sedikit meningkat karena kondisi eksternal yang optimis.

Ikhtisar NBS Dan Caixin PMI

PMI NBS fokus pada perusahaan besar milik negara di berbagai sektor. Indeks resmi ini, yang disusun oleh lembaga pemerintah, mencerminkan stabilitas ekonomi yang didorong oleh kebijakan. PMI Caixin, sebuah indeks swasta, berkonsentrasi pada usaha kecil hingga menengah yang peka terhadap permintaan pasar dan guncangan eksternal, memberikan pandangan tentang sektor swasta.

Kedua PMI dirilis setiap bulan, memberikan wawasan ke berbagai segmen ekonomi China. PMI NBS memberikan perspektif makroekonomi, sementara PMI Caixin menyoroti industri yang dipicu pasar.

Pembacaan terbaru dari kedua indeks dengan jelas menunjukkan masalah yang lebih luas dalam tingkat aktivitas di seluruh sektor. Dengan PMI Caixin jatuh di bawah 50, ini bukan hanya penurunan—ini menandakan kontraksi yang nyata, dan bukan yang ringan. Angka terendah sejak akhir 2022 tidak diharapkan, diperburuk oleh penurunan tajam dalam pesanan baru baik secara domestik maupun, yang lebih mengkhawatirkan, di pasar luar negeri. Permintaan ekspor tidak pernah serendah ini sejak pertengahan tahun lalu, menunjukkan bahwa minat eksternal semakin melemah.

Indikator Pekerjaan Dan Ekonomi

Ukuran resmi, pengukuran NBS, sedikit naik, tetapi tetap jauh di bawah angka netral 50. Peningkatan ini mungkin terlihat menggembirakan di permukaan, tetapi menjadi kurang menggembirakan ketika dilihat dalam konteks kelemahan yang terus berlanjut. Jelas bahwa perusahaan, terutama yang terpapar perdagangan global, menghadapi tekanan di sisi permintaan dan kelemahan harga yang berkelanjutan. Harga input dan output yang lebih rendah bukan hanya mencerminkan penurunan biaya—mereka menunjukkan bahwa perusahaan memangkas harga untuk mempertahankan pesanan.

Dari perspektif kami, perbedaan dalam pekerjaan di berbagai sektor sangat menggambarkan. Pengurangan pekerjaan yang cepat dalam barang modal menunjukkan bahwa belanja modal mungkin semakin menurun. Kategori itu sering dilihat sebagai sinyal awal tentang sentimen pertumbuhan industri di masa depan, dan kontraksinya tidak boleh diabaikan. Aktivitas manufaktur kehilangan ritme lebih cepat dibandingkan perusahaan besar yang mungkin diindikasikan oleh indikator utama.

Manajemen inventaris memberi kita bagian lain dari cerita. Perusahaan tidak membangun stok; mereka merespons pesanan yang lebih lemah dengan tetap berpegang teguh pada pembelian input. Jenis pasifitas dalam rantai pasokan ini, terutama ketika waktu pengiriman tidak memburuk, cenderung terjadi ketika perusahaan tidak mengharapkan peningkatan jangka pendek.

Meskipun beberapa orang merasa terangkat oleh sedikit kenaikan dalam sentimen bisnis, ini adalah titik terang kecil di tengah situasi yang suram. Sedikit peningkatan dalam kepercayaan mungkin mencerminkan harapan daripada ekspektasi yang kuat. Tidak jarang melihat optimisme meningkat setelah stagnasi yang lama—tetapi harapan bukanlah momentum.

Kami tidak mengabaikan bahwa perbedaan antara kedua indeks adalah hal yang umum dan masih memberikan perbedaan yang berguna. Satu melacak perusahaan terkait negara yang terlindungi oleh kebijakan, sementara yang lain mencerminkan bisnis yang gesit dan terdorong oleh pasar. Ketika perusahaan kecil yang biasanya merespons lebih cepat mulai mundur, gerakan tersebut layak diperhatikan, terutama oleh mereka yang memposisikan diri untuk perdagangan yang berpandangan ke depan.

Menjaga kedekatan dengan jenis input ini selama sesi mendatang akan penting, terutama bagi mereka yang menyesuaikan posisi berdasarkan aktivitas industri dan tren permintaan eksternal. Ini lebih tentang implikasi dari semakin lemahnya pekerjaan, penurunan harga, dan menipisnya buku pesanan untuk perusahaan yang tidak memiliki bantalan hubungan pemerintah.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pasar China telah dibuka kembali setelah libur pada hari Senin.

Bank Rakyat China (PBOC) bertanggung jawab dalam menetapkan titik tengah harian untuk yuan (renminbi atau RMB). Ini adalah bagian dari sistem nilai tukar mengambang yang dikelola, yang memungkinkan nilai yuan bervariasi dalam rentang tertentu, yang dikenal sebagai “band,” di sekitar tingkat referensi pusat atau “titik tengah,” yang saat ini berada di +/- 2%.

Tingkat penutupan sebelumnya adalah 7.1961.

Di sisi moneter, PBOC menyuntikkan 454,5 miliar yuan melalui repos terbalik 7 hari, dengan suku bunga sebesar 1,40%.

Artikel ini dibuka dengan langkah-langkah kunci dari bank sentral China, tepat setelah pasar mereka dibuka kembali setelah libur. Ketika Bank Rakyat China, yang sering disebut PBOC, menetapkan titik tengah yuan harian, itu mengarahkan seberapa jauh mata uang dapat bergerak pada hari itu. Ini bukan sistem nilai bebas seperti beberapa mata uang besar lainnya; sebaliknya, ia digerakkan dalam saluran sempit—plus atau minus 2% dari tingkat resmi.

Ketika yuan sebelumnya ditutup pada 7.1961, para trader menunggu untuk melihat bagaimana titik tengah akan disesuaikan. Titik tengah yang baru akan menentukan nada, menunjukkan apakah para pembuat kebijakan merasa nyaman dengan depresiasi baru-baru ini atau berencana untuk mendorong lebih banyak stabilitas.

Bersamaan dengan ini, bank sentral menempatkan lebih dari 450 miliar yuan likuiditas ke dalam sistem perbankan menggunakan repos terbalik tujuh hari, menawarkan suku bunga sebesar 1,40%. Itu bukan hanya tanda dukungan kas jangka pendek—tetapi juga merupakan petunjuk tentang seberapa longgar atau ketat kondisi yang diinginkan oleh pihak berwenang menjelang pertengahan bulan.

Poin-poin penting yang perlu diperhatikan adalah, pertama, mengamati seberapa dekat tingkat yang diperdagangkan tetap dengan titik tengah akan memberikan gambaran kuat tentang sentimen PBOC. Jika pasar terus mendorong mata uang ke tepi yang lebih lemah dari band, dan Beijing tidak memperketat keadaan, itu memberi tahu kita sesuatu yang sangat langsung. Ruang sedikit ditoleransi, tetapi pembelaan tegas dapat datang dengan cepat jika kita melampaui batas.

Kedua, suntikan terbuka melalui repos jangka pendek—terutama jumlah besar seperti itu—menunjukkan fokus lebih pada penyelesaian likuiditas domestik daripada mengatasi inflasi atau pinjaman yang terlalu tinggi. Imbal hasil tidak dipaksa untuk lebih tinggi. Ini biasanya mendukung strategi jangka pendek. Ini juga menunjukkan pihak berwenang memilih untuk mempertahankan kelancaran di pasar uang daripada menarik kembali dalam upaya pengetatan.

Trader yang terpapar pasangan RMB harus tetap waspada terhadap titik tengah yang dirilis semalaman. Angka-angka ini tidak berubah secara acak—mereka mencerminkan pandangan kebijakan tingkat tinggi, terutama ketika selera risiko global tidak pasti atau data makro China tidak menginspirasi banyak keyakinan. Mata uang mungkin merosot dengan tenang untuk sementara waktu, tetapi penyimpangan yang kuat dari tingkat referensi dapat menarik reaksi kebijakan.

Kami juga berpikir bahwa perlu untuk memperhatikan aliran frekuensi tinggi. Jika ukuran suntikan repos mulai menyusut, itu mungkin menunjukkan pengurangan kehati-hatian—atau keinginan untuk menarik biaya pinjaman lebih tinggi. Namun, untuk saat ini, skala dan tenor tetap sangat condong menuju akomodasi. Jangka waktu tujuh hari menunjukkan bahwa dukungan likuiditas tidak dimaksudkan untuk bertahan lama; ini adalah penutupan jangka pendek, bukan pergeseran strategi.

Mata juga perlu tetap fokus pada aliran bank negara selama jam London dan AS—jika bank-bank ini mulai membeli RMB secara tajam saat kita melampaui level 7.20, itu mungkin sejalan dengan batas-batas yang tidak terlihat.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Bank of Japan diperkirakan akan menghentikan pemotongan kuartalan dalam pembelian obligasi pemerintah pada tahun fiskal mendatang. Bank sentral telah mengurangi pembelian obligasi sebesar ¥400 miliar setiap kuartal sejak musim panas lalu.

Kenaikan imbal hasil telah menghadirkan risiko yang mungkin menghalangi pengurangan lebih lanjut. Pihak berwenang khawatir bahwa pemotongan yang berkelanjutan dapat meningkatkan imbal hasil, yang menyulitkan pengelolaan ekonomi dan utang pemerintah.

Secara sederhana, Bank of Japan, yang telah secara konsisten mengurangi pembelian obligasi pemerintah sebesar ¥400 miliar setiap tiga bulan sejak musim panas lalu, tampaknya siap untuk menghentikan pola tersebut. Pendekatan ini dimulai sebagai metode yang terkendali untuk secara bertahap mengurangi dukungan yang telah lama ada untuk pasar obligasi. Namun, kenaikan imbal hasil yang kita lihat belakangan ini mulai memberikan efek samping yang tidak diinginkan — termasuk potensi menyebabkan ketidakstabilan di pasar yang lebih luas dan menjadikan utang publik lebih mahal untuk dikelola.

Dari pesan ini, kita melihat kekhawatiran di kalangan pembuat kebijakan bahwa jika pola pengurangan yang ada saat ini dilanjutkan, hal itu bisa menyebabkan pergerakan mendadak yang lebih besar dalam imbal hasil obligasi. Tingginya imbal hasil secara langsung berarti biaya pinjaman untuk pemerintah menjadi lebih besar. Ini bukan hanya masalah fiskal, tetapi juga mulai mengurangi kepercayaan pada kemampuan otoritas moneter untuk menjaga kondisi pembiayaan yang stabil, yang merupakan hal yang sangat mereka perhatikan.

Jadi, apa arti ketidakpastian seputar arah Bank of Japan bagi kita yang memantau atau mengambil posisi dalam derivatif suku bunga?

Pertama, kita harus mengharapkan kurva imbal hasil, terutama di sisi jangka panjang, menjadi lebih sensitif terhadap ekspektasi kebijakan dalam jangka pendek. Potensi penghentian pengurangan pembelian aset akan diartikan oleh pasar sebagai sinyal bahwa pengetatan moneter telah selesai atau sedang dipertimbangkan dengan hati-hati. Kita harus ingat bahwa bank sentral mungkin tidak langsung campur tangan, tetapi sinyal pengekangan saja seringkali cukup untuk menggerakkan harga. Itu bisa memicu lebih banyak aktivitas di sekitar posisi panjang dalam swap atau futures yang memiliki sensitivitas durasi.

Kanda dan timnya kemungkinan memantau risiko inflasi dengan cermat, tetapi mereka menunjukkan sensitivitas yang meningkat terhadap kondisi keuangan dan stabilitas utang. Sementara itu tidak menunjukkan perubahan kebijakan, hal ini tentu saja mengurangi kemungkinan pelonggaran yang agresif lebih lanjut. Salah satu efeknya adalah penyempitan rentang di mana ekspektasi imbal hasil jangka pendek dapat meningkat, yang pada gilirannya dapat menekan volatilitas tersirat. Ruang yang lebih sedikit untuk kenaikan tajam berarti penjual volatilitas, terutama dalam opsi berjangka pendek, mungkin menemukan penetapan harga saat ini menarik, meskipun ukuran posisi harus mempertimbangkan gerakan yang tidak terduga menjelang pertemuan resmi.

Dari sisi kami, perhatikan bagaimana bank-bank komersial dan dana pensiun menyesuaikan portofolio mereka — mereka mungkin memperlambat pengurangan durasi atau bahkan mulai mengambil sisi lain dari perdagangan defensif. Bias arah dalam pembayaran dan penerimaan harus mempertimbangkan perubahan ini. Dalam kondisi normal, kami akan mengharapkan penerima mendominasi di sekitar puncak ekspektasi imbal hasil, terutama jika pembacaan inflasi melemah atau pertumbuhan terhambat.

Dan terkait dengan perdagangan basis, terutama antara JGB dan suku bunga global seperti yang setara di AS atau Eropa, para trader harus memperhatikan pernyataan kebijakan di wilayah lain. Dengan Bank of Japan bergerak menuju netral sementara bank sentral lainnya tetap berhati-hati, ada lebih banyak ruang untuk dislokasi tingkat silang pasar.

Ingatlah bahwa ini terjadi dalam siklus di mana pergerakan terbesar datang dari recalibrasi kebijakan, bukan dari kejutan dalam data ekonomi. Fokuslah dengan ketat pada komunikasi bank sentral dalam beberapa minggu mendatang. Ini bukan lagi tentang pembelian aset dalam skala besar atau suntikan likuiditas yang tiba-tiba. Sebaliknya, ini tentang interpretasi — nuansa dalam kata-kata, petunjuk dalam waktu, dan disiplin yang ditunjukkan dalam pengekangan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Bank of Japan (BOJ) didorong untuk mempertahankan atau melonggarkan rencana pengurangan pembelian obligasi lebih jauh dari tahun fiskal 2026. Ini disebabkan oleh volatilitas baru-baru ini dalam imbal hasil obligasi pemerintah Jepang yang sangat panjang dan penurunan permintaan. Kekhawatiran telah diungkapkan dalam pertemuan pada bulan Mei, di mana banyak yang menyarankan untuk tetap mempertahankan atau hanya sedikit mengurangi pembelian obligasi.

BOJ bermaksud mengurangi setengah dari pembelian obligasi bulanan menjadi ¥3 triliun pada Maret 2026. Beberapa berpendapat agar pembelian dipotong menjadi ¥1-2 triliun per bulan, sementara yang lain mengusulkan untuk mempertahankan kecepatan saat ini atau menunda pengurangan untuk obligasi jangka panjang karena kekhawatiran likuiditas. Beragam saran ini menunjukkan tantangan yang dihadapi BOJ, dan mereka akan meninjau strateginya dalam pertemuan kebijakan pada 16-17 Juni.

Panggilan untuk Lebih Fleksibel

Dalam pertemuan itu, ada seruan untuk lebih fleksibel, terutama untuk obligasi jangka panjang. Beberapa memperingatkan agar tidak melakukan perubahan sebagai respons terhadap pergeseran struktur pasar, karena permintaan yang lemah bisa membatasi kemampuan BOJ untuk mengendalikan volatilitas. Meskipun telah mengakhiri suku bunga negatif dan memulai pengurangan secara bertahap, BOJ masih memegang hampir setengah dari semua obligasi pemerintah Jepang yang terbit, tertinggal di belakang ekonomi global lainnya dalam mengurangi stimulus era krisis.

Dengan kata lain, situasi ini menggarisbawahi ketegangan terbaru terkait pendekatan bank sentral Jepang mengenai pembelian obligasi pemerintah. Dengan imbal hasil utang jangka panjang berubah-ubah dan ketertarikan pembeli yang ragu-ragu, beberapa suara baik internal maupun eksternal mendorong otoritas untuk memperlambat atau bahkan menghentikan rencana sebelumnya untuk mengurangi dukungan. Waktu awalnya bertujuan untuk mengurangi pembelian bulanan menjadi setengahnya pada akhir tahun fiskal 2026, tetapi minat yang lesu, khususnya untuk obligasi dengan jangka waktu lebih lama, telah membangkitkan keprihatinan di antara pembuat kebijakan maupun pengamat pasar. Tinjauan yang dijadwalkan pada 16-17 Juni akan menjadi kunci dalam menentukan apakah akan tetap pada rencana atau menyesuaikannya.

Beberapa anggota dalam pertemuan kebijakan baru-baru ini menganjurkan jalur yang lebih hati-hati, menunjuk pada permintaan yang lebih sedikit dan kelemahan yang mendasari dalam fungsi pasar. Risiko harga yang tidak teratur juga mulai menjadi pertimbangan mereka. Kekhawatiran ini bukanlah hal yang hipotesis: imbal hasil di bagian jangka panjang kurva baru-baru ini telah menyimpang lebih lebar dari yang biasanya terjadi. Kekhawatiran utama di sini lebih tentang likuiditas dan dinamika perdagangan yang tidak seimbang, ketimbang inflasi atau pertumbuhan jangka panjang.

Dalam beberapa minggu terakhir, kami mengamati kesenjangan imbal hasil yang melebar lebih dari biasanya selama jam-jam tenang. Hal itu menunjukkan penurunan dalam kedalaman dan ketahanan pasar. Sementara pengurangan yang sedikit mungkin berhasil dalam jangka pendek, untuk yang lebih panjang, bank sentral tampaknya lebih baik menunda langkah tersebut. Fleksibilitas dalam kecepatan pengurangan dapat meningkatkan transmisi dan menghindari gangguan, terutama ketika sentimen masih tidak merata dan aliran investor tetap satu arah.

Menghadapi Kendala Pasar

Mengingat skala kepemilikan obligasi yang sudah ada di neraca — hampir setengah dari semua penerbitan yang beredar — pasar yang lebih luas mungkin merasa terlalu bergantung pada satu sumber. Hal ini membatasi pedagang dan mengurangi jangkauan alternatif yang biasa. Hasilnya bisa berupa penarikan likuiditas yang lebih sering, terutama dalam isu-isu yang kurang aktif atau jangka waktu lebih panjang, yang membawa risiko lebih tinggi.

Dari sisi kami, memasukkan pengurangan pengurangan lebih awal pada akhir yang sangat panjang mungkin prematur. Volatilitas yang kami lacak di daerah 20 dan 30 tahun menunjukkan bahwa pasokan belum sepenuhnya dicerna. Jika otoritas memperlambat pengurangan atau menundanya untuk sementara, akan masuk akal untuk mengubah strategi sesuai. Risiko harus dicatat dengan batasan yang lebih ketat pada jangka waktu tersebut, dan titik impas disesuaikan untuk slip yang lebih lebar dari ±6 basis poin dalam sehari. Metrik kedalaman pasar yang kami tinjau belum kembali ke norma sebelum pandemi.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

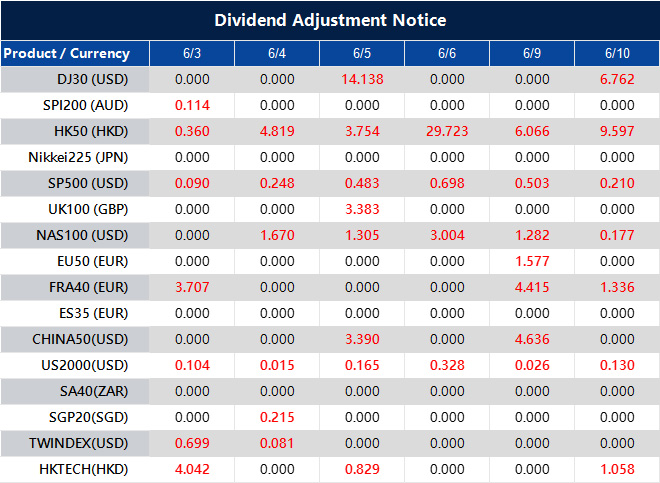

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Menteri Perdagangan Inggris Jonathan Reynolds dan Perwakilan Perdagangan AS Jamieson Greer dijadwalkan untuk bertemu guna membahas pelaksanaan perjanjian perdagangan terbaru di tengah kekhawatiran mengenai tarif baja baru dari AS. Pertemuan ini merupakan bagian dari kunjungan tiga hari Reynolds ke Paris dan Brussel, yang berfokus pada peninjauan pemahaman perdagangan terkini dengan AS dan UE.

Perjanjian terbaru yang ditujukan untuk mengurangi tarif ekspor mobil dan baja Inggris ke AS tetap informal, dengan rincian pelaksanaan spesifik yang belum final. Kompleksitas meningkat setelah Presiden Trump memutuskan untuk menaikkan tarif baja menjadi 50% mulai Rabu.

UK Steel telah menyatakan kekhawatiran bahwa kenaikan tarif ini dapat berdampak serius pada produsen Inggris. Diskusi yang sedang berlangsung antara Inggris dan Washington bertujuan untuk menentukan bagaimana tarif baru ini akan mempengaruhi perjanjian perdagangan. Reynolds menekankan perlunya penyesuaian hubungan dengan G7 dan UE untuk mendukung bisnis dan eksportir Inggris.

Artikel ini membahas bagaimana Menteri Perdagangan Inggris Jonathan Reynolds berkomunikasi dengan rekan AS, Jamieson Greer, untuk merumuskan bagaimana perjanjian perdagangan sementara akan dilaksanakan, terutama sekarang bahwa AS telah mengumumkan rencana untuk menggandakan tarif impor baja menjadi 50%. Pengumuman itu, yang disebabkan oleh Presiden Trump, datang saat kedua pemerintah sedang berusaha untuk meringankan bea atas barang-barang Inggris, termasuk mobil dan baja. Masalahnya adalah bahwa konsesi tarif tersebut masih bersifat informal—belum ada kesepakatan yang pasti. Ini membuat eksportir Inggris menghadapi ketidakpastian dan kemungkinan biaya yang lebih tinggi, tepat saat mereka mengharapkan beberapa keringanan.

Perjalanan Reynolds ke Paris dan Brussel dalam minggu yang sama semakin menegaskan bahwa Inggris berusaha memperkuat ikatan ekonominya di luar AS, kemungkinan sebagai cara untuk mendapatkan posisi yang lebih baik bagi perusahaan lokal yang menjual secara global. Poin yang lebih luas adalah bahwa perwakilan pemerintah sekarang harus bereaksi cepat terhadap perubahan kebijakan AS yang mungkin tidak sepenuhnya sejalan dengan niat baik atau kesepakatan yang telah ada sebelumnya.

Dari sudut pandang kami, waktu lonjakan tarif AS tidak menguntungkan, tetapi tidak sepenuhnya tak terduga. Gagasan bahwa bea baja yang lebih tinggi di AS tidak akan memengaruhi produsen Inggris jelas tidak dapat dipertahankan. Mengingat bahwa rincian pelaksanaan perjanjian perdagangan masih menggantung, para pedagang harus fokus pada transparansi dan mengandalkan jadwal tarif yang diperbarui dalam beberapa hari ke depan.

Pernyataan dari UK Steel harus dianggap sebagai peringatan. Ketika asosiasi industri memperingatkan bahwa dampaknya bisa segera dan luas, itu berakar pada paparan langsung terhadap harga global. Tidak bertindak berarti optimisme yang buta. Pedagang yang mengkhususkan diri dalam logam atau turunan terkait indeks mungkin perlu menilai ulang pengaruh pada posisi terkait ekspor industri atau ETF yang peka terhadap impor. Daftar pengawasan mungkin perlu memprioritaskan pembaruan regulasi AS, dan selisih antara kontrak berjangka Inggris dan AS mungkin mulai menyampaikan cerita mereka sendiri.

Dalam pertemuan seperti ini, terutama ketika perdagangan baja dan otomotif sedang dibahas, kami tidak mengasumsikan hasilnya; kami melihat kalender legislatif, memeriksa periode komentar publik, dan memantau frekuensi pembaruan yang tertutup. Eksekusi perdagangan menjadi lebih sensitif terhadap waktu. Potensi untuk menaikkan harga kontrak logam ke depan—bukan hanya baja—tidak boleh diabaikan.

Sebagai catatan, komentar Reynolds menekankan fokus pada hasil praktis. “Menyesuaikan hubungan” di sini tidak berarti diplomasi yang lunak—itu berarti memperbaiki celah, pengecualian, atau penangguhan sementara di mana memungkinkan. Derivatif yang terkait dengan industri, logistik pengiriman, atau bahkan tarif luar negeri dapat mengalami efek berantai. Jika lonjakan tarif terjadi tanpa konsesi, kemungkinan lonjakan volume dapat mengikuti di pasar tersebut.

Poin-poin penting:

1. Pertemuan perdagangan AS-UK berfokus pada tarif baja 50%.

2. Kenaikan tarif dikhawatirkan berdampak negatif pada produsen Inggris.

3. Rincian perjanjian perdagangan masih informal, meningkatkan ketidakpastian.

4. Perwakilan pemerintah perlu bereaksi cepat terhadap kebijakan baru AS.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Indeks perdagangan Selandia Baru untuk Q1 2025 naik 1,9% dibandingkan kuartal sebelumnya, tetapi masih di bawah ekspektasi 3,6%. Ini merupakan penurunan dari kenaikan 3,1% pada kuartal sebelumnya. Secara tahunan, indeks perdagangan melonjak 17%.

Harga ekspor meningkat 7,1%, terutama didorong oleh harga susu, melebihi perkiraan 3,7% dan 3,2% pada kuartal sebelumnya. Harga impor naik 5,1%, lebih tinggi dari ekspektasi 1,3% dan sebelumnya 0,1%.

Bank Sentral Selandia Baru mencatat penurunan 5,3% secara tahunan pada indeks NZD yang berbobot perdagangan. Dolar Selandia Baru melemah terhadap sebagian besar mata uang utama, memengaruhi kenaikan baik harga impor maupun ekspor.

Volume ekspor meningkat 4,6%, sedangkan volume impor menurun 2,4% dari kuartal sebelumnya. Indeks perdagangan mengukur rasio harga ekspor terhadap harga impor, mengindikasikan daya beli ekspor suatu negara. Indeks perdagangan yang membaik menunjukkan bahwa harga ekspor naik relatif terhadap harga impor, meningkatkan daya beli dan berpotensi mendorong pertumbuhan ekonomi. Sebaliknya, indeks perdagangan yang memburuk dapat mengurangi daya beli ekspor, berdampak negatif terhadap pertumbuhan ekonomi.

Dengan harga ekspor yang meningkat lebih tajam dari yang diharapkan dan melampaui harga impor, negara masih berhasil mencapai pergeseran positif dalam indeks perdagangan kuartal ini. Namun, mengingat bahwa kenaikan indeks keseluruhan kurang dari yang diantisipasi, reaksi pasar mungkin lebih terkendali daripada seharusnya. Kenaikan 1,9% secara kuartalan, meskipun menunjukkan beberapa kekuatan, jauh dari yang diasumsikan—hampir setengah—menunjukkan adanya kelemahan di balik permukaan.

Pembacaan data kami menunjukkan bahwa mata uang yang lebih lemah telah mendasari sebagian besar pergerakan ini. Penurunan dolar lokal yang berbobot perdagangan tampaknya mendukung baik ekspor maupun impor. Para eksportir mendapat keuntungan dari peningkatan daya saing di luar negeri, sementara importir menghadapi biaya yang lebih tinggi karena nilai mata uang yang lebih rendah. Efek ganda ini mendorong kedua indeks harga naik, tetapi selisih antara harga ekspor dan impor masih melebar, menjaga perbaikan umum dalam indeks perdagangan—hanya tidak sedalam yang diproyeksikan banyak pihak.

Volume memberikan narasi yang sedikit berbeda. Volume ekspor meningkat secara stabil, yang mendukung angka utama harga berdasarkan volume. Sementara itu, penurunan volume impor menunjukkan kemungkinan sinyal awal melemahnya permintaan atau, lebih mungkin, pembelian yang tertunda akibat biaya yang lebih tinggi. Jika kita mempertimbangkan bahwa baik harga maupun volume ekspor meningkat, dapat dikatakan bahwa para eksportir berada di posisi yang lebih kuat kuartal ini. Untuk posisi turunan, itu mungkin menunjukkan pengalihan ke kekuatan ekspor relatif, setidaknya dalam jangka pendek, terutama untuk sektor dengan paparan susu yang kuat.

Pada saat yang sama, inflasi biaya impor ini dapat menyebabkan tekanan sekunder di tempat lain. Dengan harga input yang tampaknya meningkat, ada lapisan risiko baru yang perlu dikelola. Terutama jika depresiasi lebih lanjut dari mata uang lokal diharapkan—dan itu tampak mungkin, mengingat referensi bank sentral pada tren penurunan selama setahun—maka strategi lindung nilai mungkin memerlukan kalibrasi yang lebih aktif.

Poin-poin penting:

– Indeks perdagangan Selandia Baru meningkat 1,9% namun di bawah ekspektasi 3,6%.

– Harga ekspor naik 7,1%, harga impor naik 5,1%.

– Dolar Selandia Baru melemah, memengaruhi harga ekspor dan impor.

– Volume ekspor naik, volume impor turun.

– Indeks perdagangan menunjukkan perbaikan namun tidak sebesar yang diharapkan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Standard Chartered memprediksi euro akan stabil di sekitar angka 1,14. Ini didukung oleh kebijakan Bank Sentral Eropa yang konsisten dan perbaikan sentimen Jerman, meskipun ada kemungkinan pergeseran kembali ke aset AS yang dapat mempengaruhi hasil ini.

Euro dipengaruhi oleh tren dolar AS dan data makroekonomi Eropa. Indeks iklim bisnis IFO Jerman yang lebih baik dari yang diperkirakan dan stimulus fiskal yang diharapkan dari Berlin menambah dukungan. Bank Sentral Eropa diproyeksikan akan memangkas suku bunga sebesar 25 basis poin segera, dengan jeda diperkirakan untuk sisa tahun ini, yang seharusnya membantu euro.

Pergeseran Jangka Pendek yang Potensial

Standard Chartered memperingatkan potensi pergeseran jangka pendek menuju aset AS yang mungkin bertentangan dengan faktor pendukung euro. Sebagai akibatnya, pasangan EUR/USD mungkin tetap berada dalam rentang saat ini.

Analisis teknis menunjukkan pasangan EUR/USD memiliki dukungan baik di atas rata-rata pergerakan 50 hari. Ini memberikan sejumlah stabilitas untuk euro dalam jangka pendek.

Analisis sebelumnya menggarisbawahi harapan bahwa euro akan menemukan pijakan yang relatif stabil di dekat level 1,14. Ini didasarkan pada tindakan moneter konsisten dari Bank Sentral Eropa, dipasangkan dengan peningkatan sentimen ekonomi Jerman yang terlihat, terutama oleh pembacaan indeks IFO terbaru. Faktor-faktor ini memberikan dukungan struktural bagi mata uang tersebut. Namun, proyeksi ini mempertimbangkan kemungkinan aliran modal jangka pendek yang mendukung pasar AS, yang dapat memberikan tekanan turun pada euro secara mendadak.

Bank Sentral Eropa tampaknya bersiap untuk melanjutkan pemotongan suku bunga tunggal sebesar 25 basis poin, kemungkinan tetap seperti itu untuk sisa tahun kalender. Jenis kejelasan moneter ini cenderung mendukung kepercayaan pasar, terutama ketika ditinjau dalam konteks meningkatnya harapan untuk pelonggaran fiskal dari Jerman. Stimulus yang diharapkan ini, meskipun belum diterapkan, menambah basis dukungan euro karena meningkatkan potensi pertumbuhan di ekonomi terbesar Eropa—pada akhirnya meningkatkan kepercayaan investor di kawasan tersebut.

Indikator Teknis dan Posisi Pasar

Kami melihat indikator teknis memberikan konfirmasi atas klaim stabilitas ini. Euro tetap nyamannya di atas rata-rata pergerakan 50 hari, level yang banyak diperhatikan oleh peserta pasar. Posisi yang terus berlanjut ini menunjukkan pembeli yang masuk sebelum pasangan tersebut turun terlalu jauh, memperkuat ketahanan jangka pendek.

Namun, gaya tarik dolar AS yang tidak dapat diabaikan, masih didorong oleh kondisi keuangan yang relatif lebih ketat dan lonjakan permintaan untuk aset Amerika. Ini bisa mempersulit pergerakan lebih tinggi untuk pasangan EUR/USD. Bagi kami yang aktif mengelola posisi, kepekaan terhadap peristiwa makro AS—terutama yang mengguncang ekspektasi Federal Reserve—adalah hal yang penting.

Saat ini, EUR/USD tampaknya terjebak dalam rentang, dan kami memperkirakan perilaku ini akan terus berlanjut kecuali terganggu oleh penyesuaian nada kebijakan yang mengejutkan atau data ekonomi yang besar dari kedua sisi Atlantik. Poin-poin penting di sini adalah bahwa meskipun dukungan euro tampaknya sangat jelas secara teknis dan fundamental, penurunan sesekali yang dipicu oleh penyeimbangan kembali modal transatlantik perlu dikelola dengan hati-hati.

Dalam praktiknya, kami dapat mempertimbangkan untuk mengurangi kekuatan berlebihan dolar di dekat tepi zona resistensi EUR/USD, sambil mempertahankan posisi euro di dekat dukungan yang dibentuk oleh rata-rata pergerakan atau level terendah terbaru. Saat pasar mencerna keputusan suku bunga yang akan datang dan berita fiskal, penentuan posisi struktur waktu akan menjadi kunci, terutama bagi mereka yang terpapar pada volatilitas atau skew. Bersiaplah untuk menyesuaikan deltas dengan cepat jika perbedaan imbal hasil mulai melebar lebih dari yang diharapkan.

Buat akun VT Markets Anda secara langsung dan mulai berdagang sekarang.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Mantan Presiden Trump menyampaikan pendapatnya mengenai Iran melalui platform media sosialnya, menegaskan bahwa pemrosesan uranium tidak akan ditoleransi. Pernyataan ini dapat mempengaruhi pasar minyak.

Harga minyak mengalami sedikit kenaikan. Potensi kesepakatan dengan Iran dapat berdampak negatif pada argumen untuk peningkatan pasokan minyak. Namun, penolakan Trump terhadap pemrosesan uranium dapat menghalangi kesepakatan jangka pendek. Sebagai hasilnya, posisi ini mungkin memberikan beberapa dukungan terhadap harga minyak.

Pernyataan terbaru Trump mengenai pemrosesan uranium, yang dikeluarkan melalui media sosial, menambah lapisan ketidakpastian baru di Timur Tengah. Dengan tegas menentang kemajuan pada program nuklir Iran, ia berpotensi menambah ketegangan dalam diskusi yang sudah rumit mengenai ekspor minyak Iran. Pasar telah mulai memperhitungkan kemungkinan pasokan baru masuk ke sistem, yang biasanya akan memberikan tekanan turun pada harga. Namun, dengan prospek negosiasi kini menghadapi perlawanan, harapan tersebut cepat memudar.

Dalam konteks derivatif, terutama kontrak yang terkait dengan energi, kami menyadari bahwa sekarang ada lebih banyak ruang untuk volatilitas jangka pendek. Kebijakan yang mempengaruhi pasokan minyak global cenderung menyebar dengan cepat melalui penetapan harga masa depan. Setiap kemungkinan kedatangan barel baru dari Iran sekarang tampak semakin jauh, yang membatasi potensi penurunan harga yang cepat.

Pasar derivatif telah mulai menyerap risiko ini, dengan kontrak jangka pendek mencerminkan pendekatan yang lebih hati-hati. Kontrak bulan Juli dan Agustus telah sedikit meningkat, bergerak seiring dengan berkurangnya harapan untuk pergerakan kebijakan yang cepat. Perilaku harga semacam ini menunjukkan adanya perubahan sentimen—tidak dramatis, tetapi cukup jelas untuk menyarankan penilaian ulang terhadap asumsi sebelumnya.

Dari perspektif kami, trader harus memperhatikan berita geopolitik, khususnya yang mengacu pada negosiasi nuklir atau penegakan sanksi. Ini memiliki dampak langsung terhadap harapan untuk pasokan dan, selanjutnya, arah harga. Penentuan waktu masuk dan keluarnya harus lebih terukur, karena berita kini memengaruhi posisi intraday lebih dari biasanya. Dalam lingkungan di mana pengaruh kebijakan sangat besar, kecepatan menjadi penting.

Mengingat bagaimana kurva masa depan berperilaku, saat ini lebih banyak bobot diberikan pada dinamika pasokan bulan depan daripada tren permintaan jangka panjang. Perubahan fokus ini mungkin akan berlangsung untuk jangka pendek, jadi posisi yang terkait dengan kontrak minyak jangka panjang harus mempertimbangkan bahwa harga mungkin tetap tertekan tanpa penambahan pasokan yang lebih jelas.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.