Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Sektor manufaktur Prancis menunjukkan pemulihan ringan, dengan PMI di 49,8 dan permintaan output yang meningkat.

PMI manufaktur akhir untuk Prancis pada Mei 2025 membaik menjadi 49,8 dari 49,5 sebelumnya, mencerminkan pertumbuhan yang moderat. Ini menandai peningkatan kecil dari April, dengan produksi yang meningkat dan kondisi permintaan mendekati stabilitas.

Sejak Februari 2023, sektor manufaktur Prancis telah mengalami kontraksi, dengan PMI secara konsisten berada di bawah ambang 50,0. PMI saat ini menunjukkan potensi ekspansi di masa dekat karena telah membaik sepanjang 2025. Produksi meningkat untuk bulan kedua berturut-turut, dan pesanan baru mendekati ekspansi, meskipun permintaan luar negeri melemah lebih cepat setelah mencapai puncak sebelumnya.

Ketidakpastian dari konflik perdagangan global tetap menjadi tantangan, sementara penguatan militer Eropa, kebijakan akomodatif ECB, dan pelonggaran regulasi di tingkat UE dapat mengurangi dampak negatif dari hambatan perdagangan. Harapan bisnis menunjukkan pemulihan dari posisi terendah akhir 2024, dan pasar tenaga kerja di sektor manufaktur Prancis sedang pulih, dengan perusahaan mencari karyawan tambahan untuk pertama kalinya dalam dua tahun. Perbaikan permintaan menyebabkan peningkatan backlog, tetapi tekanan harga tetap rendah. Harga bahan baku meningkat karena bahan mentah yang lebih mahal, sementara persaingan membatasi peningkatan harga output.

Kenaikan terbaru dalam PMI manufaktur Prancis, yang sekarang berada di 49,8, lebih dari sekadar angka biasa—ini menunjukkan kemajuan yang nyata. Semakin dekat indeks ke 50, semakin menunjukkan akhir dari kontraksi lebih dari setahun. Kami melihat metrik produksi membaik untuk bulan kedua berturut-turut, menunjukkan bahwa para produsen tidak hanya menghabiskan persediaan tetapi juga merespons permintaan saat ini. Lebih lanjut, hampir stabilnya pesanan baru mencerminkan ketahanan domestik, meskipun pesanan dari luar masih tertekan.

Permintaan dari luar, yang dulu membantu, kini menurun tajam. Ini sebagian besar disebabkan oleh perubahan jalur rantai pasokan, hubungan bilateral yang lebih goyah dengan mitra utama, dan pembeli luar negeri yang lebih hati-hati. Ketegangan dalam perdagangan global jelas masih membayangi, menyulitkan prospek pemulihan yang tajam dalam operasi yang bergantung pada ekspor. Namun, saat kami melihat lapangan yang lebih luas, terdapat angin kebijakan yang dapat meringankan komplikasi.

Posisi moneter berperan dalam hal ini. Posisi yang mendukung dari otoritas moneter di kawasan tersebut mendorong biaya pinjaman yang lebih rendah, memberi produsen ruang untuk berinvestasi dalam kapasitas atau otomatisasi. Kami melihat beberapa perusahaan memanfaatkan kesempatan ini, baik dengan merekrut kembali atau secara bertahap mengaktifkan kembali lokasi produksi yang tidak aktif. Ini tidak terjadi di setiap segmen, tetapi di mana hal ini terjadi, dampaknya jelas terlihat dalam backlog dan jam kerja.

Dari dalam, pelonggaran regulasi di blok tampaknya mengurangi rintangan operasional—ini membantu mempertahankan momentum yang mulai terbentuk dalam bisnis baru domestik. Sentimen yang melihat ke depan semakin cerah sejak akhir tahun lalu, kini beralih dari sikap defensif menjadi perencanaan yang lebih konstruktif. Meskipun belum sepenuhnya kembali ke optimisme sebelum 2023, suasana telah mencair.

Dalam hal harga, tantangan tidak bisa diabaikan. Biaya input telah meningkat. Kenaikan ini tidak mudah diteruskan, karena tekanan kompetitif tetap cukup ketat untuk membatasi kemampuan dalam meningkatkan harga output secara langsung. Margin, untuk saat ini, harus mengandalkan ekspansi volume daripada strategi harga atau pengurangan biaya. Meskipun inflasi meningkat pada biaya bahan, harga produk akhir tetap dekat dengan biaya.

Apa arti semua ini dalam keputusan-keputusan selama beberapa minggu ke depan? Mengubah sudut pandang sedikit, kita melihat beberapa benang yang muncul. Ekspansi output dan penumpukan backlog menunjukkan kemungkinan aktivitas naik dalam siklus yang lebih pendek. Ketahanan konsumen menciptakan dasar di bawah permintaan domestik, meskipun fluktuasi terkait perdagangan mempengaruhi volume pesanan luar. Pedagang yang memiliki paparan terhadap industri Prancis mungkin ingin memperhatikan rasio buku pesanan dan pola perekrutan—karena ini sering kali memimpin pergeseran arus bahan jauh sebelum terlihat dalam data makro yang lebih luas.

Akhirnya, perilaku harga bahan mentah memegang bobot tertentu saat ini. Pergerakan dalam kontrak yang terkait dengan komoditas dan input energi kemungkinan akan memberikan hasil lebih cepat mengingat betapa ketatnya perusahaan memantau basis biaya. Namun, kepercayaan manufaktur tidak lagi datar, dan ini membuka spesifikasi tertentu dalam hal pengisian kembali inventaris yang diharapkan atau rotasi pemasok sekunder.

Ke depan, kami harus menekankan bagaimana backlog sedang meningkat di bawah ekspansi harga yang relatif rendah. Campuran ini sering kali mengurangi risiko di kedua sisi—ancaman inflasi yang lemah, tetapi janji output yang meningkat. Ini cenderung berpihak pada posisi besar dengan asumsi biaya yang kuat. Pergerakan di ruang ini tidak lagi spekulatif—ini didasarkan pada data dan konsisten dalam arahnya, setidaknya dalam jangka pendek.

PMI Manufaktur Italia Mengalami Penurunan Tipis, Menunjukkan Pemulihan Sektor yang Hati-hati di Tengah Permintaan Dalam Negeri dan Pekerjaan yang Melemah

PMI manufaktur Italia untuk bulan Mei tercatat di 49,2, sedikit di bawah yang diperkirakan yaitu 49,6. Data dari HCOB menunjukkan sedikit peningkatan dalam output, mengakhiri penurunan selama 13 bulan. Buku pesanan mendekati stabilisasi dengan pertumbuhan ekspor minor yang mendukung tren ini. Biaya input telah berkurang, dan waktu pengiriman lebih singkat.

Manufaktur Italia hampir mencapai stabilisasi dengan PMI sedikit di bawah 50. Meskipun ada sedikit penurunan dari bulan April, dinamika menunjukkan pemulihan yang hati-hati setelah penurunan yang panjang. Output meningkat untuk pertama kalinya dalam lebih dari setahun, didorong oleh klien baru dan pemulihan permintaan yang hati-hati, terutama di pasar Eropa.

Titik Balik Dalam Pesanan Baru

Meskipun demikian, pesanan baru terus menurun, mencatat penurunan bulan ke-14, meskipun dengan laju yang lebih lambat, menunjukkan kemungkinan titik balik. Pesanan ekspor naik untuk pertama kalinya dalam lebih dari dua tahun, didorong oleh permintaan Eropa yang lebih kuat. Permintaan domestik tetap lemah di sektor-sektor utama seperti otomotif dan elektronik. Penyerapan tenaga kerja menurun secara ringan, dipengaruhi oleh pergantian sukarela dan perekrutan yang hati-hati di tengah ketidakpastian. Penurunan biaya input, akibat dari harga bahan baku dan pengiriman yang lebih rendah, menunjukkan tekanan inflasi yang mereda. Hal ini, bersama dengan harga output yang stabil, memberikan sedikit kelegaan bagi para produsen, sejalan dengan tren disinflasi di zona euro. Prospek tetap optimis hati-hati, dengan potensi dukungan dari euro yang lebih kuat, penurunan harga energi, dan kemungkinan pelonggaran moneter ECB. Risiko termasuk ketegangan perdagangan, dengan eksportir Italia menghadapi ketidakpastian setelah kunjungan Perdana Menteri baru-baru ini ke AS. Sektor ini menunjukkan tanda-tanda stabilisasi, tetapi pemulihan tetap tidak merata. Pembacaan 49,2, yang berada sedikit di bawah ambang netral, menunjukkan sektor industri yang tidak menyusut secepat sebelumnya tetapi juga belum memasuki ekspansi yang jelas. Meskipun penurunan dari pembacaan bulan lalu marginal, konteks yang lebih luas menunjukkan bahwa para produsen secara bertahap muncul dari kelesuan yang berkepanjangan. Kebangkitan yang hati-hati dalam aktivitas pabrik, sebagian didorong oleh kembalinya permintaan Eropa, menunjukkan bahwa fase terburuk dari kontraksi mungkin telah berlalu. Perubahan paling signifikan terlihat dari output: setelah lebih dari setahun penurunan yang terus-menerus, produksi sedikit meningkat. Hal ini ternyata didukung oleh beberapa pesanan baru yang mulai masuk, terutama dari klien yang berbasis di ekonomi zona euro terdekat. Namun, aktivitas domestik tetap tidak merata. Sektor-sektor utama seperti mesin dan elektronik konsumen masih tertekan, menandakan bahwa pengeluaran rumah tangga dan investasi bisnis di Italia masih jauh dari kuat. Di sisi harga, perusahaan telah melihat beberapa kelegaan. Penurunan biaya transportasi dan material memungkinkan input yang lebih efisien, sementara penundaan pengiriman telah berkurang—sebuah perubahan yang disambut baik yang membantu mengurangi kebutuhan stok cadangan dan memperlancar rantai pasokan. Faktor-faktor ini menunjukkan bahwa kontrol biaya semakin membaik dan tekanan inflasi menjadi kurang intens, setidaknya dalam input manufaktur, meskipun permintaan akhir masih terlalu lemah untuk dimanfaatkan sepenuhnya.Tren Inflasi dan Pekerjaan

Peningkatan pesanan ekspor, yang merupakan kenaikan pertama dalam lebih dari dua tahun, menawarkan petunjuk penting. Meskipun total lebih luas untuk pesanan baru masih berada di wilayah negatif, lonjakan kecil ini menunjukkan bahwa beberapa pasar luar negeri mungkin berada pada pijakan yang lebih kuat. Dengan asumsi, permintaan eksternal dapat kembali menjadi dasar untuk perolehan lebih lanjut—jika nilai tukar tetap menguntungkan dan isu geopolitik tidak mengganggu secara tidak terduga. Angka tenaga kerja patut diperhatikan. Meskipun penurunan lebih ringan, pekerjaan tetap hilang, sebagian besar melalui pengurangan sukarela dan kebijakan perekrutan yang hati-hati. Ini adalah tanda bahwa perusahaan tetap enggan untuk berkomitmen, kemungkinan karena prospek permintaan yang tidak jelas di paruh kedua tahun. Ini tidak mengisyaratkan risiko yang jelas, tetapi menunjukkan bahwa mobilitas tenaga kerja disertai dengan perekrutan yang lambat menunjukkan sentimen industri yang masih defensif. Kami menginterpretasikan peningkatan aktivitas yang perlahan, bersamaan dengan penurunan biaya input dan harga output yang terkendali, sebagai tanda klasik dari sektor yang sedang mencapai titik terendah. Belum ada lonjakan yang terjadi, tetapi stabilisasi tampaknya mulai terbentuk, dibantu oleh euro yang lebih lemah baru-baru ini dan tanda-tanda penurunan harga energi yang berpengaruh pada hasil. Kemungkinan kebijakan moneter yang lebih longgar selama musim panas—terutama dengan retorika ECB yang sudah melunak—dapat membantu mengurangi biaya pinjaman dan mempersempit spread kredit. Ini bisa memberi ruang lebih bagi produsen menengah. Namun, ketidakstabilan geopolitik—terutama yang berkaitan dengan perjanjian perdagangan transatlantik—terus bertindak sebagai penghalang kepercayaan, khususnya bagi perusahaan yang sangat bergantung pada mitra dari Amerika Utara.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Sektor manufaktur Spanyol menunjukkan pertumbuhan dengan peningkatan output, kepercayaan, dan kondisi pekerjaan yang stabil meningkat

Sektor manufaktur Spanyol mengalami pertumbuhan untuk pertama kalinya sejak Januari, dengan HCOB Manufacturing PMI meningkat menjadi 50,5 pada bulan Mei. Hasil ini melampaui ekspektasi sebesar 48,4 dan lebih tinggi dari angka bulan sebelumnya sebesar 48,1. Perbaikan dalam output dan lapangan kerja diamati, dengan penurunan pesanan baru yang lebih lambat. Pemulihan PMI ini mungkin menandakan meredanya ketegangan perdagangan global, dan ketergantungan Spanyol yang terbatas pada pasar AS dibandingkan negara-negara seperti Jerman atau Italia turut berkontribusi.

Momentum produksi meningkat, dengan tren positif dalam permintaan dan output berkat kondisi penjualan yang lebih baik. Meskipun pesanan baru menurun, penurunan tersebut tidak terlalu tajam, menunjukkan stabilisasi. Perusahaan telah meningkatkan persediaan barang antara, mengantisipasi pertumbuhan lebih lanjut dalam produksi.

Tekanan harga dalam manufaktur mereda seiring dengan turunnya biaya bahan baku dan permintaan yang berkurang, yang menyebabkan harga output menurun. Kondisi ketenagakerjaan pada bulan Mei juga stabil dengan sedikit perbaikan, dipicu oleh optimisme yang meningkat dan tumpukan pekerjaan. Banyak perusahaan mengantisipasi prospek ekonomi yang lebih baik, berkat pelonggaran kebijakan moneter dari Bank Sentral Eropa dan dukungan fiskal dari Jerman yang dapat menguntungkan zona euro. Namun, kebijakan perdagangan AS memperkenalkan ketidakpastian yang dapat mempengaruhi stabilitas perencanaan global.

Apa yang disampaikan oleh laporan ini, pada intinya, adalah bahwa kondisi mulai membaik untuk perusahaan-perusahaan manufaktur di Spanyol. Untuk pertama kalinya dalam beberapa bulan, aktivitas di sektor ini meningkat, menurut data bulan Mei. Indeks Manajer Pembelian (PMI) naik sedikit di atas garis pemisah yang membedakan kontraksi dari ekspansi. Dengan angka 50,5, tidak hanya melebihi ekspektasi tetapi juga meningkat dibandingkan angka bulan April, menandakan perubahan arah yang signifikan untuk industri yang telah menyusut sejak Januari.

Kami juga memperhatikan bahwa perusahaan sedang membangun persediaan barang antara. Ini bukan kebetulan. Ketika perusahaan mengembangkan persediaan bahan mentah dan bahan setengah jadi, itu biasanya merupakan tanda bahwa mereka mengharapkan output yang lebih tinggi di masa depan. Mereka tidak akan menumpuk kecuali mereka cukup percaya bahwa permintaan yang masuk sudah ada di tangan atau akan segera muncul. Kami mengartikan ini sebagai sikap yang dihitung terhadap target produksi jangka pendek—lebih kepada persiapan daripada kelebihan.

Secara paralel, harga input turun, dibantu oleh bahan baku yang lebih murah dan tekanan permintaan global yang lebih lembut. Penurunan ini berdampak pada harga jual, yang kini diturunkan oleh produsen. Bagi perusahaan yang sangat mengandalkan analisis margin, ini menunjukkan bahwa pasar akan menjadi lebih kompetitif. Kami mungkin mulai melihat bisnis yang mentransfer penghematan biaya bukan karena pilihan, tetapi karena kebutuhan.

Ketidakpastian tetap ada. Perubahan regulasi di AS tetap menjadi faktor yang tidak terduga. Meskipun Spanyol kurang terpapar dibandingkan rekan-rekannya, kerangka perencanaan global masih bisa merasakan dampaknya. Sektor-sektor tertentu yang bergantung pada rantai pasokan global atau kontrak yang dinyatakan dalam dolar AS mungkin terpaksa memikirkan kembali jadwal pengiriman atau melakukan hedging lebih aktif.

Kami tetap menjaga model risiko kami dan memantau data aliran komoditas dengan sedikit lebih perhatian dari biasanya. Harga dan volume mengatur ulang dengan cara yang memerlukan recalibrasi, terutama jika momentum zona euro yang lebih luas terbentuk dari langkah awal ini.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Ekonomi Swiss mengalami pertumbuhan Q1 sebesar 0,5%, didorong oleh sektor jasa dan peningkatan ekspor.

Produk Domestik Bruto (PDB) Swiss tumbuh sebesar +0,5% pada kuartal pertama, melebihi ekspektasi +0,4%, menurut Badan Statistik Federal. Angka ini menunjukkan peningkatan dari kuartal sebelumnya yang tercatat +0,2%, yang telah direvisi menjadi +0,3%.

Sektor layanan berkontribusi pada pertumbuhan ekonomi selama periode ini. Terjadi peningkatan signifikan dalam ekspor karena perusahaan meningkatkan pengiriman ke AS menjelang tarif yang diberlakukan oleh Trump.

Prediksi Pertumbuhan PDB

Angka pertumbuhan PDB sebesar 0,5% untuk kuartal pertama memberikan gambaran yang lebih jelas dibandingkan sebelumnya. Dengan kuartal sebelumnya yang direvisi dari 0,2% menjadi 0,3%, kita dapat melihat tren momentum ekonomi yang sedikit lebih kuat. Ini bukan pertumbuhan yang drastis, tetapi arahnya cukup solid untuk mempengaruhi kebijakan. Ekspor berperan dengan jelas. Perusahaan tampaknya bergegas untuk mengirim barang mereka ke seberang Atlantik, mengantisipasi kebijakan tarif yang terkait dengan pernyataan terbaru Trump. Jenis pengiriman yang lebih awal tidaklah baru, tetapi skala ini menunjukkan bahwa departemen logistik sangat sibuk dan catatan keuangan kemungkinan telah memuat penerimaan. Jika ini terbukti sementara, angka ekspor di kuartal berikutnya mungkin tidak memiliki pengaruh yang sama. Sektor layanan juga menunjukkan pertumbuhan di atas tren. Dapat disimpulkan bahwa perubahan permintaan pasca-pandemi, bersama dengan stabilitas mata uang dan kekuatan konsumsi domestik, mempertahankan aktivitas yang beragam dalam sektor tersebut. Data tidak menunjukkan lonjakan yang sempit dalam satu sub-industri, yang menunjukkan pola yang lebih andal. Hal ini menambah keandalan untuk ramalan dalam waktu dekat.Implikasi Kebijakan Moneter

Lalu, bagaimana kita bertindak di sini? Pertama, revisi naik mungkin akan mengubah bagaimana ekspektasi suku bunga berkembang. Meskipun Swiss masih jauh dibandingkan negara lain dalam siklus pengetatan, pembacaan yang stabil dari perdagangan dan layanan berarti ada tekanan yang lebih sedikit pada pembuat kebijakan untuk melonggarkan kebijakan dalam waktu dekat. Ini tidak akan memicu langkah-langkah segera, tetapi mungkin memberikan dasar bagi kurva imbal hasil, terutama dalam swap jangka pendek. Kita juga perlu memperhatikan saluran volatilitas. Dengan tren ekspor yang kemungkinan akan kembali normal, ada jendela di mana permintaan lindung nilai perusahaan dapat berkurang. Di sisi lain, derivatif yang terhubung dengan ekuitas yang berkaitan dengan perusahaan yang lebih banyak terpapar AS mungkin akan mengalami penyesuaian harga berdasarkan pengiriman yang lebih lemah. Hal ini dapat mempengaruhi volatilitas indeks, bukan hanya nama-nama tunggal. Pembacaan yang lebih aman untuk aset yang terkait erat dengan sebaran suku bunga CHF adalah bahwa ketenangan tidak boleh disalahartikan sebagai kepuasan. Dengan melakukan posisi yang lebih ringan di mana ekspektasi jangka pendek telah datar, kita dapat membatasi eksposur terhadap kejutan data pada akhir musim panas—terutama jika kuartal kedua menunjukkan penurunan dalam pergerakan barang. Pedagang di Zürich sudah akan memperhatikan stabilitas EUR/CHF jangka pendek dengan cermat. Gambar suku bunga yang lebih luas di Eropa sedang melayang, tetapi dengan Bern yang memilih untuk tetap bertimbang rasa, lintasan CHF jangka pendek tampak kurang cemas. Hal ini membuka ruang untuk terlibat kembali dalam ekspresi perdagangan yang sensitif terhadap gamma, terutama sebelum pencetakan kuartal kedua sepenuhnya tercermin dalam konsensus. Dalam hal sinyal yang layak untuk ditindaklanjuti, pertumbuhan sebesar 0,5% ini, meskipun terlihat kecil, memberi tahu kita bahwa ekonomi tidak terhenti. Tidak sekarang. Jadi, struktur volatilitas yang memperhitungkan kepanikan kebijakan, atau depresiasi tajam CHF, mungkin menawarkan sedikit terlalu banyak premi. Itu adalah perdagangan yang layak diubah atau setidaknya dipangkas.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Dolar AS menghadapi tekanan di tengah dukungan yang menurun, sementara yen melemah akibat berita penerbitan obligasi.

Dolar AS mengalami tekanan kembali, menyebabkan pasangan USDJPY menghapus kerugian terbaru. Harapan pasar untuk suku bunga AS sejalan dengan prediksi Federal Reserve tentang dua pemotongan suku bunga pada 2025. Data klaim pengangguran AS yang lemah berkontribusi pada penurunan Dolar AS, meskipun angkanya tetap di bawah puncak siklus 260.000. Di Jepang, diskusi tentang pengurangan penerbitan obligasi jangka sangat panjang telah melemahkan yen. Pasar tetap tidak pasti tentang kenaikan suku bunga lainnya, tetapi harapan meningkat akibat inflasi Jepang yang lebih tinggi. Kesepakatan perdagangan AS-Jepang dan tren inflasi adalah poin-poin penting bagi Bank of Japan.

USDJPY menunjukkan pergerakan teknis pada grafik. Pada timeframe harian, USDJPY menolak level 146.00 dan mendekati zona dukungan di 142.35. Pembeli mungkin akan masuk pada titik ini, sementara penjual akan mencari untuk memecah ke bawah menuju 140.00. Pada grafik 4 jam, aksi harga terbaru mencerminkan kelemahan Dolar AS setelah data klaim pengangguran. Grafik 1 jam menunjukkan garis tren menurun kecil yang menunjukkan momentum bearish, dengan penjual fokus pada penciptaan level terendah baru. Data ekonomi yang akan datang mencakup US ISM Manufacturing PMI, Lowongan Pekerjaan AS, ADP AS, dan laporan NFP AS, serta data upah Jepang dan angka Klaim Pengangguran AS.

Sejauh ini, apa yang kami lihat adalah Dolar AS yang didorong oleh data pasar tenaga kerja yang lebih lemah dari yang diharapkan, menghapus kekuatan sebelumnya di USDJPY. Ini menciptakan dorongan kembali, terutama saat trader mulai memperhitungkan suku bunga lebih jauh ke depan, mengikuti panduan Federal Reserve untuk 2025 dengan serius. Dengan data klaim yang tetap nyaman di bawah puncak sebelumnya, cukup untuk menggoyahkan kepercayaan tetapi tidak cukup untuk memaksa perubahan kebijakan segera. Namun, sinyalnya jelas: data pekerjaan yang lebih lemah mengurangi minat untuk posisi beli dolar dalam jangka pendek.

Sementara itu, Jepang menawarkan katalisnya sendiri. Dengan pejabat mengusulkan ide untuk mengurangi penerbitan obligasi pemerintah jangka lebih lama, pasar utang bereaksi sedikit berlebihan. Seiring dengan penurunan imbal hasil, yen juga melemah. Ditambah dengan angka inflasi yang lebih tinggi dari yang diharapkan, kini trader suku bunga sedang menilai kembali apakah Bank of Japan bisa saja melakukan kenaikan suku bunga lagi dalam dua kuartal kebijakan mendatang. Perubahan harapan ini telah mulai menyuntikkan aliran dua arah ke dalam apa yang sebelumnya merupakan taruhan sepihak.

Kami melihat pasangan yang sekarang diperdagangkan dalam zona teknis sensitif. Pada grafik harian, penolakan di atas 146.00 sejalan dengan penawaran sebelumnya, sementara pergerakan lambat menuju 142.35 menunjukkan adanya likuiditas yang sedang menunggu untuk diuji. Apakah itu menjadi basis tergantung pada penerimaan yang diberikan oleh pembeli di level tersebut, tetapi dari posisi kami saat ini, sebagian besar akan mengenali dukungan 140.00 sebagai titik pemecahan yang lebih signifikan. Ada ruang untuk bernapas, tetapi semakin menyempit.

Kerangka waktu yang lebih pendek membawa petunjuk tambahan. Lilin empat jam yang jelas mengikuti dampak dari laporan klaim pengangguran telah mengonfirmasi serangkaian puncak yang lebih rendah. Tidak ada yang dramatis, tetapi cukup untuk menunjukkan bahwa penjual menjual saat harga naik, tidak menunggu untuk turun. Cetakan satu jam mencerminkan tekanan yang sama, dengan garis tren menurun ringan yang tetap kuat dan belum ada upaya nyata untuk membersihkannya dengan meyakinkan ke atas.

Trader yang berpandangan jauh ke depan sedang memantau kalender yang cukup padat di minggu mendatang. US ISM Manufacturing PMI cenderung memberikan nada awal bulan ini, dan itu adalah salah satu indikator waktu yang lebih tepat untuk kekuatan permintaan. Kami juga akan memperhatikan cetakan gaji swasta ADP – indikator yang terkenal tidak konsisten, tetapi menjadi pengalaman nyata pertama pasar menjelang NFP. Jika kedua data tersebut sedikit melemah, itu bisa cukup untuk meningkatkan keyakinan terhadap jalur dovish Fed. Adapun Lowongan Pekerjaan, jika lowongan terus menurun, kami akan melihat itu sebagai konfirmasi tekanan upah yang berkurang — tanda lain untuk para penjual dolar.

Di sisi Jepang, data upah mingguan bisa memicu spekulasi. Jika penghasilan terus meningkat secara stabil, itu memberikan Tokyo fleksibilitas politik dan kebijakan—ini adalah jenis data yang akan diperhatikan oleh Bank of Japan sebagai pembenaran untuk kondisi yang lebih ketat, meskipun secara perlahan dan bertahap. Jika inflasi tetap bertahan, risiko salah harga semakin mengetat.

Saat aksi harga terus membentuk saluran menurun, kami mendekati titik yang secara taktis penting. Momentum bearish baru-baru ini tidak bersifat agresif tetapi cukup konsisten untuk membentuk keyakinan. Hingga pembeli mengganggu urutan ini dengan pengambilan kembali yang kuat dari puncak sebelumnya pada kerangka waktu yang lebih rendah, tidak ada pembenaran teknis yang dapat ditemukan untuk eksposur ke atas. Mereka yang mencari pembalikan akan memerlukan angka tenaga kerja yang lebih baik atau penolakan yang lebih kuat dari pembuat kebijakan AS untuk mengurangi kecenderungan dovish.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Di Eropa, PMI akan dirilis, sementara sesi AS menampilkan data manufaktur penting dan pernyataan bank sentral.

Sesi Eropa akan mengungkapkan pembacaan akhir PMI untuk Inggris dan ekonomi utama Eropa. Pergerakan pasar tidak mungkin terpengaruh kecuali ada revisi besar.

Selama sesi Amerika, perhatian akan beralih ke PMI Manufaktur Kanada, PMI S&P Global AS yang final, dan PMI ISM Manufaktur AS. Secara tradisional, laporan ISM mempengaruhi pergerakan pasar, dengan data ringan baru-baru ini menunjukkan perbaikan, dan pelaku pasar akan menilai tekanan inflasi.

Kegiatan Bank Sentral

Terkait kegiatan bank sentral, beberapa pembicara dijadwalkan. Pada 14:15 GMT, Logan dari Fed, yang bukan pemilih, akan berbicara. Setelah itu, Lagarde dari ECB dan Goolsbee dari Fed, keduanya pemilih, akan memberikan pidato pada pukul 16:30 GMT dan 16:45 GMT masing-masing. Pada 17:00 GMT, Ketua Fed Powell akan menyampaikan pernyataan, dan hari akan ditutup dengan Mann dari BoE, seorang pemilih, pada pukul 21:30 GMT. Data yang sudah ada menunjukkan bahwa hari ini banyak pergerakan mungkin berasal dari interpretasi nada, tren, dan bagaimana ekspektasi sebelumnya dibandingkan dengan pembacaan final. Angka Indeks Manajer Pembelian untuk Inggris dan Eropa, setelah dikonfirmasi, tidak mungkin memicu revisi besar dalam penentuan harga kecuali mereka menyimpang tajam dari perkiraan awal. Trader seharusnya tidak melihat ini sebagai pemicu secara terpisah. Sebaliknya, lebih berguna untuk memantau bagaimana perusahaan mendekati perekrutan dan inventaris, yang sering kali menandakan perubahan lebih luas dalam beberapa bulan ke depan. Data ISM di AS lebih dibebani, sebagian karena rekam jejaknya yang lebih panjang memberikannya pengaruh lebih besar. Secara historis, ketika angka manufaktur berubah, kita sering melihat kurva hasil dan aset berisiko bergerak dalam hitungan jam. Pembacaan ringan baru-baru ini mulai meningkat, menunjukkan kemungkinan narasi reakselerasi sedang terbentuk—terutama saat komponen produksi menguat. Untuk saat ini, pasar tetap waspada terhadap tanda-tanda dalam penentuan harga atau waktu pengiriman pemasok yang bisa mengindikasikan tekanan biaya yang berkepanjangan.Sinyal Kebijakan Moneter

Beralih ke sinyal kebijakan moneter, akan ada sekumpulan komentar padat dari bank sentral di penghujung hari. Meskipun tidak setiap pembicara memberikan pengaruh yang sama kepada pasar, urutannya penting. Pernyataan awal dari Logan, meskipun kurang berdampak karena statusnya tahun ini, mungkin membentuk ekspektasi awal. Penampilan Lagarde akan diikuti dengan cermat, terutama mengingat bagaimana ECB berada di ambang melakukan perubahan dalam panduan. Trader dengan eksposur euro kemungkinan akan fokus pada apakah ia mendukung ekspektasi pemotongan suku bunga sebelum musim panas. Selanjutnya, Goolsbee dan Powell diperkirakan akan berbicara. Dengan Powell berbicara terakhir diantara anggota Fed hari ini, kami mengharapkan penyesuaian arah pasar terjadi di akhir sesi. Powell, khususnya, telah berfungsi sebagai kekuatan penstabil belakangan ini, sering kali menentang pandangan yang terlalu optimis. Jika bahasanya lebih terbuka atau jika ia membahas pasokan tenaga kerja secara rinci, trader mungkin perlu mempertimbangkan implikasi untuk perubahan suku bunga terminal—meskipun tidak segera. Mann menyelesaikan susunan, tetapi pasar akan sudah menarik kesimpulan pada saat itu. Komentar-komentarnya sering kali mempengaruhi suku bunga GBP, terutama ketika ia berbeda pendapat dari anggota yang lebih dovish. Jika ia menandakan ketidaknyamanan dengan ketahanan inflasi baru-baru ini, kita mungkin melihat harapan suku bunga jangka pendek disesuaikan—meskipun secara halus. Dari perspektif posisi, kami berpikir bahwa waktu menjadi sangat relevan di sini. Alih-alih memperkirakan setiap rilis, lebih praktis untuk menilai bagaimana ekspektasi di-reset setelahnya. Volatilitas implisit telah melunak, yang ironisnya meningkatkan potensi reaksi tajam jika kejutan memang terjadi. Sementara itu, aliran opsi sudah menunjukkan minat hedging sekitar waktu Powell berbicara. Oleh karena itu, kami telah memperbesar eksposur secara moderat sambil memperlebar durasi beberapa posisi. It’s not only about what’s said, but how it’s said—and how close we are to inflection points in policy thinking. Occasions like these require more attention to tone, not just text.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Dalam perdagangan awal Eropa, futures Eurostoxx turun 0,5%, dengan futures DAX Jerman turun 0,4%

Futures Eurostoxx turun 0,5% dalam perdagangan awal Eropa, menunjukkan sentimen yang lebih lembut saat bulan Juni dimulai. Sesuai dengan itu, futures DAX Jerman turun 0,4% dan futures FTSE Inggris tetap tidak berubah.

Sentimen serupa juga terlihat di pasar AS, dengan futures S&P 500 menurun 0,5%. Pasar mengalami kesulitan akibat ketegangan perdagangan yang berkelanjutan, karena laporan menunjukkan kemajuan yang terbatas antara AS dan China. Selama akhir pekan, seorang mantan presiden AS menyatakan bahwa China telah melanggar kesepakatan dengan AS.

Bagian awal ini menunjukkan bahwa bulan ini dimulai dengan lambat untuk futures ekuitas di pasar Eropa dan AS. Kami telah melihat penurunan kecil di Eurostoxx dan DAX, sementara FTSE tetap datar. Futures S&P 500 mengikuti langkah yang sama, merosot di tengah kekhawatiran terus menerus mengenai diskusi perdagangan. Ketegangan antara Washington dan Beijing selama akhir pekan tampaknya telah mempengaruhi sentimen, terutama setelah komentar dari Trump yang menuduh China gagal memenuhi komitmen perdagangan tertentu.

Bagi mereka yang memperhatikan instrumen turunan, jelas bahwa aliran arah jangka pendek mungkin tetap tegang. Indeks inti secara bertahap kehilangan momentum naik, dan hal itu tercermin di seluruh kontrak futures sektor. Ketika arus berita menjadi buruk, seperti retorika terbaru mengenai perjanjian bilateral, lindung nilai institusional sering mengalami peningkatan. Ini dapat memperlebar selisih pada opsi berjangka pendek dan memberikan tekanan turun marginal pada volatilitas tersirat jika penurunan berlanjut tanpa volume.

Volatilitas, bagaimanapun, tetap terjaga jika dibandingkan dengan lonjakan historis yang dipicu oleh berita geopolitik. Ini menunjukkan bahwa investor belum memperhitungkan eskalasi substansial—setidaknya tidak untuk saat ini. Poin-poin pentingnya adalah bahwa ada peluang pada straddle berjangka pendek yang belum menyesuaikan dengan apa yang tampaknya menjadi bias penurunan yang lebih ketat. Memposisikan secara defensif selama likuiditas masih tersedia dapat memberikan buffer yang wajar menjelang komentar bank sentral dan cetakan manufaktur minggu depan.

Secara keseluruhan, perlu dicatat bahwa keranjang yang terhubung dengan teknologi menunjukkan sedikit kelelahan, tetapi tidak ada yang tidak teratur. Bobot sektor tersebut dalam indeks pasar luas menunjukkan kelemahannya menarik futures yang lebih luas ke bawah, tetapi penyebarannya tetap ada. Eksposur keuangan dan energi menunjukkan ketahanan yang lebih baik. Futures yang terikat dengan yang terakhir mencerminkan harga yang stabil pada patokan minyak mentah, mendukung pandangan tersebut.

Oleh karena itu, dalam beberapa sesi mendatang, fokuslah untuk memantau perbedaan antara indeks utama dan sinyal-sinyal di permukaan yang berasal dari data mikro. Kami mencermati kedalaman buku pesanan yang menyusut dalam futures yang terkait dengan Nasdaq, yang membuat pasar lebih rentan terhadap fluktuasi intraday yang tajam. Ini bisa menawarkan peluang bagi trader spread intraday atau mereka yang mengelola buku delta-netral. Yang paling penting sekarang adalah seberapa banyak luas kembali, atau tidak, setelah volume pulih pasca efek libur bank.

Hasil futures yang tersirat juga mulai menunjukkan kenaikan pelan. Ini bisa memberikan petunjuk bahwa ekspektasi suku bunga sedang menyesuaikan setelah plateau yang panjang. Pergerakan ini lambat, tetapi penguat kurva hasil dalam futures menunjukkan tanda-tanda awal posisi untuk dinamika kredit yang lebih ketat di depan. Korelasi obligasi-ekuitas tetap sedikit positif, yang memberi tahu kami bahwa trader ekuitas belum memperlakukan kekuatan pendapatan tetap sebagai lindung nilai—lebih sebagai efek samping.

Perhatikan juga pergerakan dalam credit-default swaps yang terkait dengan perusahaan-perusahaan yang sangat terleveraj. Selisih tersebut melebar sedikit pada hari Jumat, dan patut diikuti minggu ini. Jika meningkat, skew pada opsi indeks sisi bawah akan menjadi lebih mahal dan memaksa dealer untuk menyesuaikan ulang. Ini biasanya memperbesar pergerakan jangka pendek pada aset yang mendasarinya. Meskipun hal ini halus, biasanya hal-hal ini tidak lama diperhatikan oleh meja profesional.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Harga rumah di Inggris naik sebesar 0,5%, melebihi ekspektasi di tengah kondisi yang mendukung bagi pembeli

Pada bulan Mei, harga rumah di Inggris naik sebesar 0.5%, melampaui kenaikan yang diperkirakan sebesar 0.1% dari bulan ke bulan. Data ini dirilis oleh Nationwide Building Society pada 2 Juni 2025. Ini menunjukkan perbaikan dari bulan sebelumnya yang mengalami penurunan sebesar 0.6%.

Laporan menunjukkan bahwa data persetujuan hipotek menunjukkan aktivitas pasar yang kuat setelah berakhirnya masa bebas pajak. Meskipun ada ketidakpastian ekonomi yang lebih luas di seluruh dunia, lingkungan bagi calon pembeli rumah di Inggris tampak mendukung.

Aktivitas Pasar Dan Kepercayaan Pembeli

Angka-angka yang kita lihat untuk bulan Mei memberikan arah yang jelas. Kenaikan harga rumah sebesar 0.5% — terutama ketika perkiraannya hanya 0.1% — mencerminkan kepercayaan pembeli yang lebih kuat dari yang diperkirakan. Dibandingkan dengan penurunan -0.6% di bulan April, perubahan ini tidak bisa hanya disebabkan oleh variasi musiman. Jika kita melihat angka persetujuan hipotek bersamaan dengan ini, itu menunjukkan bahwa jumlah transaksi tetap stabil meski telah berakhirnya langkah pengurangan pajak. Bukan hanya lebih banyak orang yang membeli properti; mereka terus mendorong permintaan meskipun ada tekanan dari luar. Ketersediaan yang rendah mungkin memperkuat stabilisasi harga. Aksesibilitas masih terbentang, tetapi dengan biaya pinjaman yang tidak meningkat lebih lanjut untuk saat ini, kita tidak melihat penarikan yang mungkin diantisipasi oleh sebagian orang. Bukan berarti kondisi ini lemah — inflasi, pertumbuhan upah, dan ekspektasi suku bunga masih menjadi bagian dari strategi, tetapi sentimen dalam properti domestik tetap kokoh. Dari sudut pandang eksposur pasar, detail lebih penting daripada judul. Akselerasi harga, meskipun moderat, telah berkembang meskipun ada pengetatan keuangan yang lebih luas. Ini membatasi kemungkinan kebijakan moneter yang lebih lunak dalam waktu dekat, dan sektor perumahan menunjukkan ketahanan di mana sektor konsumen lain mulai melunak.Ketidakpastian Ekonomi Dan Dampak Pasar

Posisi derivatif yang berdasarkan instrumen yang sensitif terhadap suku bunga kini harus mencerminkan gagasan bahwa permintaan konsumen akan perumahan masih relatif utuh. Aliran ke finansial yang sensitif terhadap properti mungkin tetap terarah, meskipun total volume tetap terkendali. Secara taktis, harga untuk pemotongan suku bunga jangka pendek perlu diperhatikan – terutama jika rilis berikutnya menunjukkan ketahanan serupa. Robert Gardner, orang di balik laporan ini, menyentuh tentang ketidakpastian ekonomi, tetapi menekankan pandangan bahwa permintaan ini yang mendorong aktivitas, bukan insentif sementara. Kita mempersepsikan bahwa momentum yang mendasari dapat diukur. Ini penting karena membangun fondasi bagi model pasar yang melihat ke depan untuk memasukkan perumahan sebagai komponen yang mendukung dan bukan lemah. Fokus harus bergeser pada bagaimana Bank of England merespons data semacam ini. Apakah mereka mempertahankan sikap mereka saat ini atau mengisyaratkan pengetatan tambahan akan membentuk produk suku bunga jangka pendek. Kita harus mengharapkan volatilitas yang lebih sedikit dalam swap jangka panjang, tetapi pergerakan yang lebih dekat di jangka menengah – mungkin ekspektasi 2 hingga 5 tahun – yang memperhatikan penetapan harga permintaan perumahan dan biaya layanan hipotek.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Perdana Menteri Jepang menegaskan sikap tegas terhadap tarif AS setelah kunjungan Akazawa ke Washington

Perdana Menteri Jepang Ishiba menyatakan bahwa Jepang tidak akan mengalah dalam isu tarif AS. Sikap ini muncul setelah kunjungan Akazawa ke Washington, yang tidak menghasilkan kemajuan berarti.

Meskipun telah dilakukan pembicaraan, tidak ada kesepakatan yang dicapai terkait pengurangan tarif. Akazawa dijadwalkan kembali ke AS akhir pekan ini untuk diskusi lebih lanjut.

Tersisa 37 hari lagi untuk menemukan resolusi. Kedua pihak berada di bawah tekanan untuk merundingkan kesepakatan dalam kerangka waktu ini.

Dengan hitungan mundur yang jelas hanya 37 hari sebelum resolusi dijadwalkan, nada dari Tokyo terus menunjukkan posisi yang kukuh. Pernyataan tegas Ishiba untuk tidak tunduk pada tarif AS mencerminkan niat yang lebih luas: bertahan terhadap tekanan eksternal sambil memperkuat dukungan domestik. Komentar tersebut disampaikan segera setelah pertemuan Akazawa di Washington berakhir tanpa kemajuan, menyoroti kebuntuan yang mulai dipertimbangkan oleh pasar derivatif.

Dari sini, ukuran volatilitas—terutama dalam opsi terkait indeks ekspor Jepang—menunjukkan gejala awal. Ketidakcocokan menunjukkan bahwa ketidakpastian akan tetap terbenam dalam volatilitas implisit jangka pendek. Bagi mereka yang melacak pergerakan harga melalui indikator gamma dan vega, penyesuaian oportunistik mungkin diperlukan. Spread implisit-dan-dinyatakan telah melebar, kemungkinan dalam antisipasi pergerakan yang dipicu oleh berita utama.

Akazawa sekarang bersiap untuk kembali ke Washington. Sementara itu, perhatian meningkat pada posisi dalam pasangan USD/JPY dan derivatif ekuitas yang sensitif terhadap ekspor. Minat terbuka dalam opsi turun diam-diam berkembang selama 24 jam terakhir, kemungkinan berasal dari peserta pasar yang melakukan lindung nilai secara lebih taktis. Mengingat bahwa arus berita terkini pasti akan mempengaruhi harga dalam jangka pendek, strategi yang menyeimbangkan bias arah dengan risiko yang terdefinisi dapat membantu mengelola eksposur dalam waktu dekat.

Skenario ini hampir pasti menghapus kemungkinan untuk bersikap tenang. Trader harus tetap waspada selama sepuluh sesi ke depan, menyadari bahwa negosiasi mungkin terhenti lebih lama lagi. Kesenjangan antara retorika politik dan kebutuhan ekonomi selalu memperkenalkan asimetri—sesuatu yang belum sepenuhnya disesuaikan oleh algoritma dalam data volume.

Selain itu, kita harus tetap waspada terhadap efek urutan kedua. Misalnya, penyimpangan sektor kini menunjukkan perluasan di seluruh opsi terkait otomotif dan teknologi. Ini menunjukkan potensi perubahan harapan penghasilan, meskipun tarif tidak berubah. Kita telah melihatnya sebelumnya—pasar bereaksi jauh sebelum kebijakan dikonfirmasi, terutama ketika pembicaraan bilateral berlarut-larut tanpa masukan baru.

Waktu sangat penting. Semakin dekat kita dengan berakhirnya jendela 37 hari ini, semakin sensitif ruang derivatif akan menjadi terhadap bahkan perubahan kecil dalam pernyataan publik. Tidak mengherankan jika vega di bagian depan meningkat saat trader membangun opsi menjelang terobosan atau keruntuhan mendadak dalam pembicaraan. Pola penyimpangan juga dapat terbalik jika pelindung menjadi semakin tidak nyaman dengan risiko sisi bawah.

Kami sedang memantau posisi—baik spekulatif maupun protektif—dan akan mengharapkan penyesuaian dalam dasar futures dan tanda volume intrahari untuk memberikan sinyal awal. Kesabaran bukan berarti pasif di sini. Dalam beberapa minggu ke depan, pendekatan yang sistematis namun responsif mungkin menawarkan hasil yang lebih baik karena kejelasan masih sulit dicapai dan risiko berita utama semakin meningkat.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

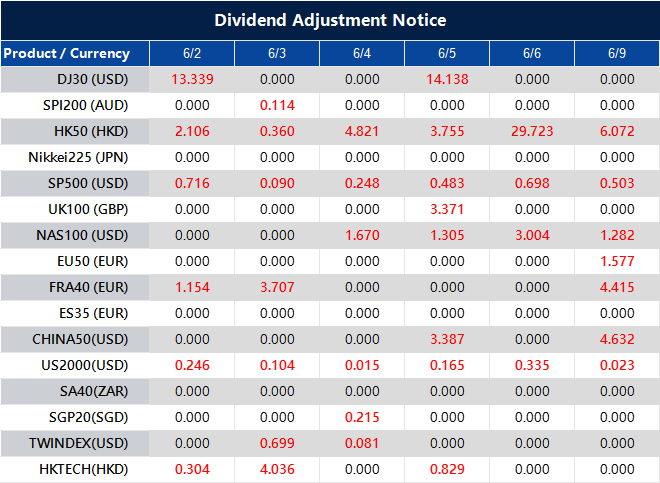

Dividend Adjustment Notice – Jun 02 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].