Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Dolar Australia melemah sedikit terhadap dolar AS setelah angka pekerjaan yang bervariasi selama perdagangan.

Pengaruh Bank Sentral terhadap Dinamika Kurs

Pasangan AUD/USD mengalami penurunan setelah rilis data ketenagakerjaan Australia yang campur aduk, dengan harga spot tetap mengalami kerugian kecil di atas angka tengah 0,6600. Badan Statistik Australia melaporkan bahwa Tingkat Pengangguran tetap stabil di 4,3%, bertentangan dengan ekspektasi kenaikan menjadi 4,4%, sementara jumlah orang yang dipekerjakan turun sebanyak 21.3 ribu, meleset dari prakiraan kenaikan 20 ribu.

Kekhawatiran tentang kemungkinan kenaikan suku bunga Reserve Bank of Australia di masa depan mungkin menghindarkan para trader dari memasang taruhan bearish yang agresif, membantu pasangan AUD/USD. Pemotongan dovish oleh Federal Reserve AS, dengan pengurangan 25 basis poin dan proyeksi pemotongan lain pada 2026, melemahkan Dolar AS, mempengaruhi dinamika pasangan mata uang tersebut.

Ketua Fed Jerome Powell menunjukkan kekhawatiran tentang risiko negatif pasar tenaga kerja AS, mengharapkan pemotongan suku bunga lebih lanjut. Sentimen ini mempengaruhi ekspektasi pasar, yang mengantisipasi pemotongan tambahan di masa depan. Sebagai hasilnya, setiap penurunan pada AUD/USD mungkin dianggap sebagai kesempatan untuk membeli, meskipun ada indikator ekonomi yang berbeda. Campuran pengaruh ini menjaga potensi penurunan AUD/USD tetap terbatas sementara mendukung dolar Australia hingga batas tertentu.

Poin-poin penting antara Reserve Bank of Australia yang hawkish dan Federal Reserve AS yang dovish memberikan sinyal jelas bagi kita. Kami melihat penurunan saat ini pada AUD/USD, yang didorong oleh laporan pekerjaan campur aduk, sebagai penarikan sementara. Setiap pergerakan lebih rendah menuju angka tengah 0,6600 harus dilihat sebagai kesempatan untuk membeli, bukan awal dari tren bearish.

Pemotongan suku bunga terbaru Fed dan komentar dovish penting untuk pandangan kita terhadap Dolar AS yang lebih lemah. Kami kini menantikan data Indeks Harga Konsumen (CPI) AS untuk November 2025, yang sangat penting. Jika angka inflasi tersebut menunjukkan sekitar 3,1% seperti yang kami lihat beberapa tahun lalu di akhir 2023, itu akan mengonfirmasi sikap hati-hati Fed dan kemungkinan mempercepat taruhan pada pemotongan suku bunga lebih lanjut di 2026.

Dampak Strategi Perdagangan pada AUD/USD

Sebaliknya, RBA masih khawatir tentang inflasi yang terus-menerus tinggi, yang mendukung dolar Australia. CPI kuartalan Australia untuk kuartal keempat 2025 akan dirilis pada akhir Januari, dan kami mengharapkannya menunjukkan inflasi tetap tinggi, kemungkinan di atas 4,0%, mirip dengan level yang terlihat pada akhir 2023. Hasil ini akan menguatkan posisi hawkish RBA dan akan sangat sulit bagi mereka untuk mempertimbangkan pemotongan suku bunga, semakin memperlebar kesenjangan kebijakan dengan Fed.

Bagi trader derivatif, ini menunjukkan bahwa menjual opsi put pada AUD/USD dengan harga eksekusi di tengah 0,6500 bisa menjadi strategi yang layak untuk mengumpulkan premium, memanfaatkan pandangan bahwa penurunan terbatas. Sebagai alternatif, membeli opsi call selama penurunan ini menawarkan cara yang murah untuk bersiap untuk rebound menuju puncak yang baru-baru ini terjadi. Mengingat dukungan yang kuat, kami akan menghindari posisi bearish yang agresif.

Kami juga harus mempertimbangkan kondisi pasar selama beberapa minggu ke depan saat kami mendekati musim liburan. Likuiditas perdagangan yang lebih tipis menjelang akhir Desember kadang-kadang dapat menyebabkan pergerakan harga yang berlebihan pada volume rendah. Lingkungan ini memerlukan manajemen risiko yang hati-hati, menjadikan penyebaran opsi dengan risiko terdefinisi pilihan yang bijaksana dibandingkan dengan kontrak berjangka jangka panjang secara langsung.

Laporan Komitmen Trader terbaru dari bulan ini menunjukkan bahwa spekulan besar masih memegang posisi net-short yang signifikan pada dolar Australia. Posisi ini menciptakan potensi untuk short squeeze jika AUD/USD mulai naik. Setiap pergerakan berkelanjutan ke atas dapat memaksa trader ini untuk membeli kembali posisi short mereka, menambahkan momentum naik yang signifikan pada pasangan tersebut.

Tingkat pengangguran Australia tetap stabil di 4,3%, bertentangan dengan perkiraan 4,4%

Tingkat pengangguran di Australia tetap tidak berubah di angka 4,3% pada bulan November, lebih rendah dari yang diperkirakan yaitu 4,4%. Perubahan pekerjaan di Australia mencatat penurunan 21,3 ribu, turun dari revisi 42,2 ribu pada bulan Oktober, dan tidak memenuhi ekspektasi kenaikan sebanyak 20 ribu.

Tingkat partisipasi negara tersebut menurun menjadi 66,7% dari 66,9% pada bulan Oktober. Pekerjaan penuh waktu mengalami penurunan sebesar 56,5 ribu, sementara pekerjaan paruh waktu meningkat sebanyak 35,2 ribu. Rasio pekerjaan terhadap populasi turun sebesar 0,2 poin persentase, menjadi 63,8%.

Kelemahan Dolar Australia

Setelah rilis angka-angka pekerjaan ini, Dolar Australia melemah. Pada saat itu, pasangan AUD/USD diperdagangkan 0,26% lebih rendah, di angka 0,6662. Selama tujuh hari terakhir, Dolar Australia menunjukkan kelemahan paling signifikan terhadap Dolar Kanada. Kondisi pasar tenaga kerja penting untuk menilai kesehatan ekonomi dan dapat mempengaruhi valuasi mata uang. Pasar tenaga kerja yang ketat dapat mempengaruhi inflasi dan kebijakan moneter akibat tekanan upah. Pertumbuhan upah sangat penting karena berdampak pada pengeluaran konsumen dan tingkat harga, dengan bank sentral berfokus padanya saat menetapkan kebijakan. Bank sentral mempertimbangkan tingkat pekerjaan berdasarkan mandat mereka, memasukkannya ke dalam penilaian ekonomi dan keputusan kebijakan. Hari ini adalah 11 Desember 2025, laporan pekerjaan Australia pagi ini merupakan sinyal signifikan untuk kita. Sementara tingkat pengangguran secara keseluruhan tetap 4,3%, rincian menunjukkan pelemahan yang jelas di pasar tenaga kerja. Penurunan jumlah pekerjaan penuh waktu lebih dari 56.000 dan penurunan tingkat partisipasi menunjukkan bahwa ekonomi kehilangan momentum.Perubahan Ekspektasi Tingkat Suku Bunga

Data ini menantang posisi terbaru Bank Cadangan Australia (RBA), yang mempertahankan suku bunga stabil di 4,60% hanya minggu lalu, mengutip inflasi yang membandel. Swap Indeks Semalaman kini memperkirakan kemungkinan 40% untuk pemotongan suku bunga pada April 2026, peningkatan tajam dari kemungkinan 15% yang diperkirakan kemarin. Kami percaya perubahan ekspektasi suku bunga ini akan memberikan tekanan berkelanjutan pada Dolar Australia. Untuk beberapa minggu ke depan, kita harus mempertimbangkan untuk membeli opsi put pada AUD/USD untuk bersiap menghadapi penurunan lebih lanjut sambil mengelola risiko. Penurunan segera ke 0,6662 menunjukkan reaksi bearish pasar, dan kami mengantisipasi volatilitas yang terimplikasi akan meningkat seiring ketidakpastian tentang langkah berikutnya dari RBA. Lingkungan ini membuat strategi seperti long put atau put spread sangat menarik.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Hari Kaos Natal 2025: Panduan VT Markets untuk Perdagangan & Amal

Hari Sweater Natal 2025: Bagaimana Trader Cerdas Menavigasi Amal Meriah dan Volatilitas Pasar Desember

Saat volume perdagangan mulai turun seperti biasanya pada bulan Desember dan sweater meriah keluar dari lemari di seluruh Inggris, Hari Sweater Natal 2025 menawarkan kesempatan unik untuk komunitas keuangan. Dijadwalkan pada Kamis, 11 Desember, inisiatif amal ini hadir selama salah satu periode perdagangan yang paling menantang—dan berpotensi menguntungkan—dalam setahun. Bagi trader di VT Markets dan di seluruh industri, ini adalah momen yang tepat untuk menunjukkan bahwa trading yang sukses bukan hanya tentang margin keuntungan; ini tentang membangun bisnis yang berkelanjutan dan bertanggung jawab yang memberikan kembali.

Apa Itu Hari Sweater Natal 2025?

Hari Sweater Natal, juga dikenal sebagai Hari Sweater Xmas, adalah kampanye penggalangan dana tahunan yang diorganisir oleh Save the Children. Peserta mengenakan sweater meriah dan menyumbang apapun yang mampu—biasanya £2—untuk mendukung anak-anak yang rentan di seluruh dunia. Sejak diluncurkan pada 2012, inisiatif ini telah menjadi bagian penting dari program tanggung jawab sosial perusahaan (CSR) di berbagai bisnis di Inggris, termasuk perusahaan layanan keuangan yang mengakui pentingnya praktik bisnis yang etis bersamaan dengan trading yang menguntungkan.

Waktu pelaksanaannya sangat strategis bagi trader: 11 Desember jatuh tepat pada periode perdagangan liburan yang kritis ketika dinamika pasar berubah drastis.

Dampak Amal: Angka yang Penting

Sama seperti trader yang melacak metrik kinerja, keberhasilan Hari Sweater Natal dapat diukur dalam angka yang mengesankan:

| Metrik | 2023 | 2024 | Sejak 2012 |

| Dana yang Dihimpun | £3 juta | £2.8 juta | Lebih dari £40 juta |

| Tempat Kerja yang Berpartisipasi | 27,000+ | Terus bertambah setiap tahun | 100,000+ secara kumulatif |

| Dampak yang Diberikan | 280,000 voucher supermarket (Inggris) | 1.4 juta paket benih tahan kekeringan (Kenya) | Dukungan yang mengubah hidup jutaan orang |

Ini bukan sekadar statistik. Angka-angka ini mewakili pengembalian sosial yang terukur atas investasi, konsep yang dipahami dengan baik oleh para profesional keuangan. Pada 2024, sumbangan menyediakan 77,777 paket perawatan bayi untuk keluarga di Gaza, menunjukkan efek pengganda yang kuat dari donasi kolektif.

Perdagangan Desember: Mengapa Waktu Penting untuk Donasi Amal

Bagi yang berada di pasar keuangan, bulan Desember menghadirkan tantangan unik yang membuat partisipasi amal perusahaan sangat berharga. Memahami dinamika pasar ini membantu trader untuk merencanakan portofolio dan komitmen filantropis mereka dengan lebih efektif.

Kondisi Pasar di Tengah Desember:

- Volume perdagangan biasanya turun 40% di bawah rata-rata tahunan pada akhir Desember

- Keterbatasan likuiditas menyebabkan spread yang lebih lebar dan meningkatnya volatilitas

- Indeks S&P 500 secara historis menunjukkan kinerja positif 60% selama periode dari Thanksgiving hingga Tahun Baru

- Malam Natal dan Boxing Day mencatat volume perdagangan terendah tahun ini, sekitar 20% dari level normal

VT Markets mengakui bahwa trader menavigasi kondisi yang menantang ini dengan cara memantau posisi, mengelola risiko, dan memanfaatkan peluang di akhir tahun. Butuh waktu untuk mendukung penyebab amal, yang memperkuat budaya perusahaan dan hubungan dengan komunitas. Tanggung jawab sosial perusahaan dalam keuangan bukan hanya tentang citra; penelitian menunjukkan bahwa lembaga keuangan dengan program CSR yang kuat memiliki keterlibatan karyawan 60% lebih tinggi dan kinerja keuangan jangka panjang yang lebih baik.

Bagaimana Profesional Keuangan Dapat Berpartisipasi

Trader Perorangan: Apakah Anda mengawasi selisih forex atau menganalisis kontrak komoditas pada 11 Desember, partisipasi itu sederhana:

- Pakai sweater meriah saat trading dari rumah atau kantor

- Lakukan donasi £2 melalui situs web Save the Children

- Bagikan partisipasi Anda di jaringan profesional (jangan lakukan saat jam pasar!)

- Pertimbangkan untuk melakukan donasi pada waktu perdagangan dengan volatilitas lebih rendah

Perusahaan Perdagangan dan Pialang, seperti VT Markets, dapat memperbesar dampak mereka melalui inisiatif CSR terstruktur:

- Selenggarakan partisipasi seluruh perusahaan dengan donasi yang sesuai (mirip dengan cara Wells Fargo menyumbang hingga 1,5% dari pendapatan tahunan untuk tujuan amal)

- Buat kompetisi di meja perdagangan untuk desain sweater yang paling kreatif

- Adakan acara virtual atau tatap muka yang tidak mengganggu operasi perdagangan yang penting

- Integrasikan partisipasi ke dalam strategi ESG (Lingkungan, Sosial, Tata Kelola) yang lebih luas

Pertimbangan Manajemen Risiko: Rencanakan partisipasi Anda di sekitar jadwal perdagangan Anda. Jika 11 Desember bertabrakan dengan pengumuman ekonomi besar atau acara dengan volatilitas tinggi, Save the Children mendorong waktu yang fleksibel. Banyak perusahaan keuangan di London menjadwalkan perayaan mereka pada minggu sebelumnya untuk menghindari bentrokan dengan penyesuaian portofolio akhir tahun.

CSR dalam Layanan Keuangan: Lebih dari Sekadar Sweater

Hari Sweater Natal hanya merupakan satu komponen dari tanggung jawab sosial perusahaan yang komprehensif dalam perdagangan keuangan. Lembaga keuangan terkemuka menunjukkan bahwa keuntungan dan kebaikan sosial tidak saling eksklusif:

Contoh Industri:

- Northern Trust mengadakan Hari Perdagangan Amal global, dengan meja perdagangan yang berlangsung selama 24 jam dari Sydney hingga Chicago mendukung Habitat for Humanity

- FP Markets, layanan perdagangan keuangan, aktif berkontribusi pada kesejahteraan komunitas melalui praktik berkelanjutan dan inisiatif filantropi

- Perusahaan investasi semakin banyak menyumbang untuk program literasi keuangan di komunitas yang kurang terlayani

Pendidikan yang Berkelanjutan: Pendekatan Modern

Seperti halnya trader yang mengoptimalkan portofolio untuk keberlanjutan jangka panjang, Save the Children mendorong partisipasi yang sadar lingkungan.

- Pakai ulang sweater yang sudah ada: Opsi yang paling berkelanjutan memerlukan investasi baru yang nol

- Belanja barang bekas: Toko amal menawarkan temuan unik sambil mendukung tujuan baik lainnya

- Kustomisasi DIY: Tambahkan elemen meriah ke pakaian rajut yang sudah ada

- Tukar di kantor: Selenggarakan pertukaran sweater di antara rekan kerja

Pendekatan ini sejalan dengan pertimbangan ESG yang semakin berkembang di pasar keuangan. Investor institusional semakin mengevaluasi perusahaan berdasarkan kriteria lingkungan dan sosial selain kinerja finansial.

Kasus Bisnis untuk Hari Perdagangan Amal

Lembaga keuangan yang berpartisipasi dalam inisiatif seperti Hari Sweater Natal menyadari berbagai manfaat:

- Keterlibatan Karyawan: Perusahaan yang bertanggung jawab sosial melihat keterlibatan karyawan hingga 60% lebih tinggi

- Kepercayaan Klien: 84% milenial mempertimbangkan nilai perusahaan sebelum berinvestasi

- Diferensiasi Merek: Di pasar yang kompetitif, CSR membedakan operator etis dari perusahaan yang hanya berfokus pada keuntungan

- Pembangunan Tim: Aktivitas amal bersama memperkuat kohesi meja perdagangan

- Efisiensi Pajak: Donasi amal perusahaan menawarkan manfaat pajak yang sah

Investasinya minim—donasi £2 dan pakaian meriah—tetapi pengembalian, baik sosial maupun reputasi, akan bertambah signifikan seiring berjalannya waktu.

Merencanakan Strategi Perdagangan & Donasi Desember Anda

Ketika Anda mendekati pertengahan Desember, pertimbangkan pendekatan fokus ganda ini:

Minggu 11 Desember:

- Pantau indikator ekonomi penting (pertemuan Fed, data inflasi) yang dapat mempengaruhi volatilitas

- Sesuaikan ukuran posisi untuk mengatasi likuiditas yang berkurang

- Rencanakan partisipasi Hari Sweater Natal selama jam perdagangan yang berdampak rendah

- Atur stop-loss lebih lebar untuk mengakomodasi kemungkinan lonjakan volatilitas liburan

- Donasikan kepada Save the Children melalui program tempat kerja atau secara individu

Pertimbangan Akhir Tahun:

- Tinjau peluang panen kerugian pajak Anda

- Evaluasi donasi amal untuk optimisasi pajak

- Evaluasi partisipasi CSR VT Markets untuk keselarasan nilai pribadi

- Rencanakan strategi perdagangan Januari dengan perspektif baru

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Di Australia, pekerjaan paruh waktu meningkat menjadi 35,2 ribu, pulih dari penurunan sebelumnya sebesar -13,1 ribu.

Pada bulan November, pekerjaan paruh waktu di Australia meningkat menjadi 35,2K dari sebelumnya -13,1K. Perubahan ini menandakan perkembangan positif di pasar kerja, mencerminkan kemampuan ekonomi Australia untuk beradaptasi.

Pengamat ekonomi sedang memantau perubahan ini, mengingat kondisi ekonomi global dan kebijakan Australia yang bertujuan untuk pertumbuhan dan lapangan kerja.

Dampak pada Proyeksi Ekonomi

Kenaikan pekerjaan paruh waktu dapat mempengaruhi kepercayaan dan pengeluaran konsumen, yang berdampak pada proyeksi ekonomi. Pengamat akan mengevaluasi bagaimana angka-angka pekerjaan ini dapat mempengaruhi kebijakan moneter dan stabilitas ekonomi Australia. Kami melihat angka pekerjaan paruh waktu yang kuat ini sebagai tanda kekuatan ekonomi yang mendasar di Australia. Ketahanan ini kemungkinan memberikan tekanan naik pada dolar Australia, sehingga kami mempertimbangkan opsi beli pada AUD/USD. Pasar kini memperkirakan kemungkinan yang lebih rendah untuk pemotongan suku bunga dari Reserve Bank of Australia (RBA) pada kuartal pertama tahun depan, 2026. Laporan pekerjaan ini sangat penting ketika kita melihat indikator CPI bulanan terbaru dari November 2025, yang menunjukkan inflasi tetap pada angka 3,4%. Pasar tenaga kerja yang kuat diimbangi dengan inflasi yang tinggi adalah kombinasi klasik untuk bank sentral yang lebih hati-hati. Oleh karena itu, kami menyesuaikan posisi di kontrak futures suku bunga jangka pendek untuk mencerminkan harapan RBA mempertahankan suku bunga 4,35% lebih lama dari yang diperkirakan sebelumnya.Outlook untuk ASX 200

Untuk ASX 200, prospeknya kini lebih kompleks. Sementara ekonomi yang kuat mendukung pendapatan perusahaan, prospek suku bunga tinggi yang berkelanjutan dapat membatasi kenaikan di pasar. Oleh karena itu, kami lebih memilih strategi seperti opsi jual pada bank besar Australia dan perusahaan pertambangan, dengan tujuan untuk menghasilkan pendapatan sambil memegang pandangan optimis yang hati-hati. Kami ingat bagaimana pasar kerja yang mengejutkan kuat pada tahun 2023 memaksa bank sentral untuk terus menaikkan suku bunga, dan situasi ini terasa mirip. Semua mata akan tertuju pada data penjualan ritel bulan Desember yang akan datang, yang akan dirilis pada bulan Januari. Laporan pengeluaran konsumen yang kuat akan semakin memperkuat argumen agar RBA tetap bertahan hingga 2026. Buat akun VT Markets Anda sekarang dan mulai bertransaksi sekarang.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Di atas 0.5800, NZD/USD berfluktuasi mendekati puncak dua bulan, didorong oleh pelemahan USD dan sentimen bullish

Pasangan NZD/USD mempertahankan tren naiknya, dipengaruhi oleh penurunan USD setelah sinyal yang tidak terlalu ketat dari Federal Reserve. Para pedagang mengantisipasi pemotongan suku bunga AS lebih lanjut setelah pernyataan Ketua Fed Jerome Powell, yang telah berkontribusi pada sentimen risiko positif dan memperkuat Dolar Selandia Baru.

NZD/USD tetap stabil di atas 0.5800, mencapai titik tertinggi dalam dua bulan. USD jatuh ke titik terendah sejak 24 Oktober setelah Fed menurunkan suku bunga dan mengisyaratkan akan menghentikan siklus pemangkasan pada Januari. Meskipun demikian, pasar berharap untuk lebih banyak pemotongan pada 2026, didukung oleh komentar Powell mengenai pasar tenaga kerja AS.

Sikap Ketat RBNZ

Dolar Selandia Baru mendapat dukungan lebih lanjut dari sikap ketat RBNZ, yang berbeda dari ekspektasi AS. Setelah pemotongan suku bunga pada November, pandangan RBNZ berbeda dari Fed, mendukung trajektori positif NZD/USD. Optimisme ini berlanjut tanpa adanya rilis ekonomi besar pada hari Kamis. Perbandingan mata uang menunjukkan USD melemah terhadap mata uang utama. Pada November, USD turun terhadap JPY sebesar 1,33%, dan mengalami penurunan terhadap mata uang lain. Tabel menunjukkan kinerja USD, menunjukkan variasi kekuatan dibandingkan dengan mata uang seperti EUR, GBP, dan CAD. Persentase menunjukkan fluktuasi nilai tukar sepanjang bulan. Pemotongan suku bunga Federal Reserve telah melemahkan dolar AS, mendorong pasangan NZD/USD mencapai level tertinggi dalam lebih dari dua bulan. Sinyal ini adalah pendorong utama pasar, dengan para pedagang sekarang aktif memperkirakan setidaknya dua pemotongan suku bunga lagi untuk 2026. Ini menciptakan lingkungan jelas dari kelemahan dolar AS yang harus kita tanggapi. Sentimen ini diperkuat oleh data ekonomi AS terbaru yang mendukung pandangan dollar yang lebih lemah. Laporan pekerjaan November menunjukkan perlambatan signifikan, dengan non-pertanian hanya menambah 95.000 pekerjaan, sementara Indeks Harga Konsumen telah melambat menjadi 2,8%. Angka-angka ini memberikan justifikasi bagi Fed untuk melonggarkan kebijakan lebih lanjut pada tahun mendatang.Kekuatan Dolar Selandia Baru

Di sisi lain, Dolar Selandia Baru menemukan kekuatannya sendiri. Reserve Bank of New Zealand menunjukkan penghentian siklus pelonggaran bulan lalu, didukung oleh inflasi domestik yang tetap tinggi pada 4,5% untuk kuartal ketiga. Perbedaan kebijakan antara Fed yang tidak ketat dan RBNZ yang ketat menciptakan jalur naik yang jelas untuk pasangan NZD/USD. Dengan momentum naik yang kuat ini, kita harus mempertimbangkan untuk membeli opsi panggilan NZD/USD dengan jatuh tempo pada kuartal pertama 2026. Strategi ini memungkinkan kita untuk mendapatkan keuntungan dari kenaikan pasangan yang diharapkan sambil membatasi potensi kerugian kita pada premi yang dibayarkan. Menetapkan posisi sekarang, sebelum tren sepenuhnya dihargai, tampak bijaksana.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

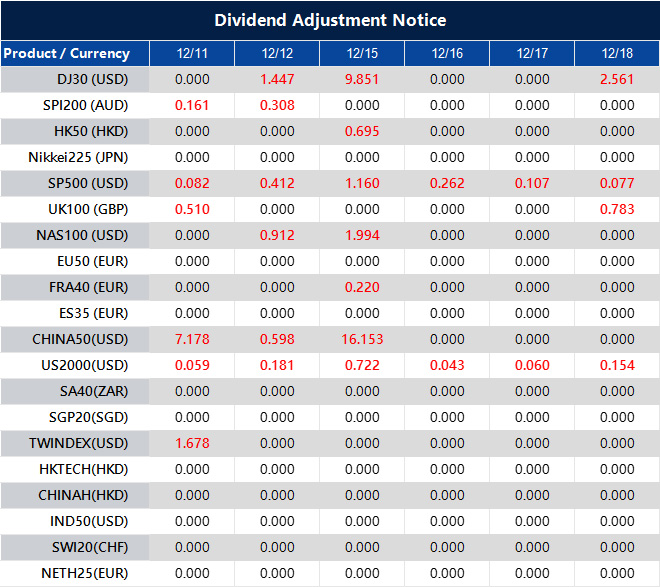

Dividend Adjustment Notice – Dec 11 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Tingkat partisipasi di Australia untuk bulan November tidak memenuhi harapan dengan angka 66,7%.

Pada bulan November, tingkat partisipasi Australia jatuh di bawah harapan, mencapai 66,7%. Analis memperkirakan tingkat ini seharusnya 67%.

Tingkat partisipasi mencerminkan persentase populasi yang terlibat dalam angkatan kerja. Ukuran ini memberikan wawasan tentang aktivitas ekonomi di dalam negeri.

Pimplikasi Penurunan

Tingkat yang dilaporkan adalah penurunan dari perkiraan, menunjukkan bahwa lebih sedikit orang yang bekerja atau tersedia untuk bekerja dibandingkan yang diharapkan. Ini dapat mempengaruhi prediksi ekonomi dan perencanaan. Tingkat partisipasi tenaga kerja yang lebih rendah dari yang diharapkan dapat berdampak pada perkiraan lapangan kerja dan pertumbuhan. Bisnis dan pembuat kebijakan mungkin perlu menyesuaikan strategi mereka berdasarkan data ini. Tingkat partisipasi tenaga kerja yang lebih rendah dari yang diperkirakan untuk November 2025, yang mencapai 66,7%, menandakan pendinginan pasar kerja. Data ini mengurangi tekanan pada Reserve Bank of Australia (RBA) untuk mempertimbangkan kenaikan suku bunga lebih lanjut. Bagi pedagang derivatif, ini segera mengubah peluang untuk pertemuan RBA berikutnya pada Februari 2026 menjadi lebih cenderung untuk mempertahankan suku bunga atau bahkan mengadopsi sikap yang lebih akomodatif. Kami melihat angka ini muncul bersamaan dengan data lain yang menunjukkan sedikit peningkatan dalam tingkat pengangguran menjadi 4,1% dan pertumbuhan penjualan ritel yang datar pada Oktober 2025. Meskipun angka inflasi kuartal terakhir tetap kuat di 3,2%, tanda-tanda baru perlambatan ekonomi memberikan lebih banyak alasan bagi RBA untuk bersikap hati-hati. Bank sentral kemungkinan akan memberikan perhatian lebih pada melemahnya kondisi ketenagakerjaan dalam pernyataan-pernyataan mendatangnya.Tanggapan Pasar dan Peluang

Sebagai tanggapan, seharusnya kita melihat futures suku bunga disesuaikan untuk menghapus peluang kenaikan suku bunga di paruh pertama 2026. Para pedagang harus mencari peluang untuk memposisikan diri pada kurva imbal hasil yang lebih datar ketika pasar mulai mempertimbangkan waktu untuk pemotongan suku bunga yang akan datang. Narasi ini dengan cepat beralih dari “seberapa tinggi untuk waktu yang lebih lama” menjadi “seberapa lama sampai pemotongan pertama.” Pandangan ini seharusnya memberikan tekanan turun pada dolar Australia. Dengan suku bunga AS diperkirakan tetap relatif tinggi, perbedaan kebijakan yang semakin lebar menjadikan strategi menjual AUD/USD menarik. Kami akan menggunakan opsi put untuk mendefinisikan risiko atau mempertimbangkan posisi jual langsung dalam kontrak berjangka AUD. Menyusuri kembali, kami melihat situasi serupa pada akhir 2023, ketika tanda-tanda awal melemahnya pasar tenaga kerja menyebabkan penyesuaian cepat ekspektasi RBA dan AUD yang lebih lemah. Sifat tak terduga dari data November 2025 ini kemungkinan akan meningkatkan volatilitas implisit jangka pendek dalam opsi mata uang. Ini menyajikan peluang untuk strategi yang dapat mengambil keuntungan dari pergerakan arah atau volatilitas yang meningkat itu sendiri. Buat akun VT Markets langsung Anda dan mulai trading sekarang.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pada bulan November, perubahan lapangan kerja di Australia jauh dari prediksi, mencatatkan kehilangan 21.3K pekerjaan.

Australia melaporkan perubahan dalam angka lapangan kerja untuk November, dengan penurunan 21.3 ribu pekerjaan, jauh di bawah perkiraan yang mengantisipasi kenaikan 20 ribu. Perubahan ini mencerminkan tren negatif dalam sektor pekerjaan untuk periode tersebut.

Di pasar keuangan, Dolar AS mengalami sedikit pemulihan yang mempengaruhi berbagai pasangan mata uang. USD/JPY naik di atas 156.00, sementara GBP/USD turun menjadi sekitar 1.3365 di tengah pembicaraan mengenai kemungkinan pemotongan suku bunga oleh Bank of England.

Dampak Federal Reserve

Tindakan terbaru Federal Reserve telah berkontribusi pada fluktuasi dalam Dolar AS, mempengaruhi komoditas dan aset keuangan lainnya. Emas mengalami penurunan dari puncaknya dalam seminggu, dan Solana mengalami penurunan terkait dengan sentimen pasar yang lebih luas setelah keputusan Fed. Komite Pasar Terbuka Federal mengumumkan bahwa suku bunga diperkirakan akan rata-rata 3.4% di akhir 2026. Pandangan ini mengikuti proyeksi September, menunjukkan laju yang lebih lambat untuk penyesuaian suku bunga. Dalam industri layanan keuangan, pertimbangan opsi perantara pada tahun 2025 tetap relevan, dengan berbagai analisis merinci broker dengan spread rendah, leverage tinggi, dan adaptabilitas tertentu untuk wilayah seperti Mena dan Latam. Berbagai jenis broker, termasuk CFD dan broker teratur, terus menjadi fokus bagi para pelaku pasar. Laporan lapangan kerja Australia untuk November 2025 adalah kejutan besar, menunjukkan hilangnya 21,300 pekerjaan alih-alih kenaikan 20,000 yang diharapkan. Ini adalah kehilangan pekerjaan bersih signifikan pertama yang terlihat dalam lebih dari satu tahun dan menunjukkan ekonomi yang mulai melambat. Kita harus mengantisipasi kelemahan lebih lanjut pada Dolar Australia terhadap mitra dagang utamanya.Volatilitas Tersirat Dan Strategi

Data mengejutkan ini telah menyebabkan volatilitas tersirat pada opsi AUD/USD melonjak, dengan kontrak satu bulan sekarang mematok pergerakan yang lebih besar dari rata-rata. Mengingat hal ini, kita bisa mempertimbangkan untuk membeli put pada AUD/USD atau membentuk bear put spreads untuk membatasi biaya di muka. Strategi ini memposisikan kita untuk mendapatkan keuntungan dari baik penurunan nilai tukar maupun ketidakpastian pasar yang meningkat. Sebaliknya, Federal Reserve AS baru saja mengeluarkan “pemotongan hawkish,” menandakan jalur yang sangat lambat untuk pengurangan suku bunga di masa depan. Sikap ini didukung oleh data kuat terkini, dengan Klaim Pengangguran Awal AS pekan lalu tetap stabil mendekati 215,000, jauh di bawah tingkat peringatan resesi. Dolar seharusnya mendapatkan dukungan dari perbedaan kebijakan ini, terutama terhadap mata uang di mana bank sentral mungkin terpaksa mengambil kebijakan yang lebih lunak. Pasangan AUD/USD adalah kandidat utama untuk posisi pendek dalam beberapa minggu ke depan. Pemisahan yang jelas dalam momentum ekonomi, ditambah dengan tingkat inflasi AS yang terbukti bertahan—dengan CPI inti untuk November 2025 tetap di 3.1%—memberikan Federal Reserve ruang untuk bersabar. Kami melihat kemungkinan pasangan ini untuk menembus di bawah level dukungan kunci yang ditetapkan lebih awal tahun ini. Set up yang berkembang ini sangat mirip dengan yang kami amati pada periode 2022-2023 ketika pengetatan kebijakan agresif Fed jauh melampaui rekan-rekannya di seluruh dunia. Periode itu menyebabkan reli yang berkelanjutan dalam indeks dolar AS. Kita mungkin menyaksikan awal dari versi yang lebih kecil dari tren itu saat jalur kebijakan divergen sekali lagi. Untuk mereka yang berdagang emas, Dolar AS yang sedikit lebih kuat menciptakan resistensi, mencegah penembusan tegas di atas level $4,250 per ounce. Selama Fed memproyeksikan kebijakan yang lambat dan stabil, biaya peluang untuk memegang aset tanpa imbal hasil seperti emas tetap tinggi. Kami akan menghindari membangun posisi panjang yang besar di sini sampai data ekonomi AS menunjukkan tanda-tanda kelemahan yang lebih meyakinkan.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Tingkat pengangguran di Australia tercatat sebesar 4,3%, lebih rendah dari angka yang diperkirakan.

Tingkat pengangguran di Australia untuk bulan November berada di 4,3%, sedikit di bawah ekspektasi 4,4%. Angka yang disesuaikan secara musiman menunjukkan peningkatan kecil di pasar kerja lokal.

Pasar tenaga kerja sedang diperhatikan saat Australia menghadapi tantangan ekonomi. Para analis memperhatikan tren pekerjaan ke depan sehubungan dengan data ekonomi yang muncul dan kebijakan moneter Reserve Bank of Australia.

Dampak Terhadap Pilihan Kebijakan RBA

Para pedagang dan analis pasar ingin melihat dampak dari statistik ketenagakerjaan ini terhadap pilihan kebijakan RBA di masa depan. Dengan tingkat pengangguran bulan November yang lebih kuat dari yang diperkirakan yaitu 4,3%, kita harus menganggap bahwa Reserve Bank of Australia akan menunda potongan suku bunga yang mungkin terjadi. Pasar kerja yang kuat ini memberikan RBA alasan untuk mempertahankan kebijakan moneter yang ketat untuk memastikan inflasi sepenuhnya terkendali. Oleh karena itu, kemungkinan pemotongan suku bunga pada kuartal pertama tahun 2026 telah berkurang secara signifikan. Untuk para pedagang dalam produk turunan suku bunga, ini berarti menghilangkan kemungkinan pelonggaran jangka pendek dan mungkin menambahkan sedikit peluang untuk kenaikan lebih lanjut. RBA mempertahankan suku bunga resmi di 4,60% dalam rapat pada 2 Desember, dan data yang kuat ini memperkuat posisi hawkish-nya terhadap angka inflasi kuartalan terbaru sebesar 3,1%. Kita harus mengharapkan imbal hasil obligasi pemerintah tiga tahun, yang sudah naik 8 basis poin pagi ini, tetap tinggi.Dampak Terhadap Pasar Keuangan

Di pasar mata uang, berita ini positif untuk dolar Australia. Ekspektasi suku bunga yang tinggi lebih lama akan menarik modal asing, menguatkan AUD terhadap mata uang lain seperti dolar AS, di mana Federal Reserve menunjukkan kebijakan yang lebih netral. Kita bisa melihat pedagang menggunakan opsi beli untuk berspekulasi mengenai gerakan ke level $0,6900 dalam beberapa minggu mendatang. Lingkungan ini menciptakan prospek yang lebih menantang untuk produk turunan indeks ekuitas. Sementara ekonomi yang kuat baik untuk keuntungan perusahaan, prospek suku bunga yang tinggi berkelanjutan memberikan tekanan pada valuasi saham. Pedagang mungkin mencari untuk membeli opsi jual pada ASX 200 sebagai perlindungan terhadap kemungkinan penurunan pasar yang dipicu oleh kekhawatiran tentang suku bunga. Lihat kembali, kita melihat dinamika serupa pada akhir 2023 ketika pasar tenaga kerja yang ketat secara konsisten mencegah RBA untuk beralih ke pemotongan suku bunga. Poin-poin penting yang dapat diambil dari data November 2025 ini adalah bahwa volatilitas pasar mungkin meningkat seiring dengan ketidakpastian mengenai jalur suku bunga. Kami memperkirakan harga opsi akan naik, terutama menjelang tanggal rapat RBA berikutnya pada Februari 2026. Buat akun VT Markets Anda sekarang dan mulai perdagangan sekarang.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pada bulan November, lapangan kerja penuh waktu di Australia turun menjadi -56,5K, penurunan dari 55,3K.

Angka pekerjaan penuh waktu di Australia turun menjadi -56,5k pada bulan November, mengalami penurunan tajam dari angka sebelumnya 55,3k. Perubahan ini memberikan tekanan pada ekonomi Australia, dengan data pekerjaan yang campur aduk mempengaruhi nilai mata uang dan sentimen pasar.

Dalam pasar keuangan terkait, AUD/JPY turun dekat 103,50, mencerminkan reaksi pasar terhadap statistik pekerjaan Australia. Dampak yang lebih luas terlihat pada berbagai pasangan mata uang, dengan pergerakan seperti GBP/USD yang mereda menjadi sekitar 1,3365 dan USD/INR yang naik di tengah ketidakpastian perdagangan.

Pasar Logam Mulia

Sementara itu, di pasar logam mulia, harga emas turun dari puncak mingguan karena rebound kecil pada Dolar AS. Investor juga memperhatikan pemotongan suku bunga terbaru dari Federal Reserve, dengan Fed hanya menunjukkan kemungkinan pemotongan suku bunga minor dan memproyeksikan suku bunga 3,4% pada akhir 2026. Di pasar cryptocurrency, harga Solana terpengaruh oleh tren pasar yang lebih luas, diperdagangkan di bawah $130. Hyperliquid tercatat bergerak positif meskipun ada penurunan saldo staking secara keseluruhan di sektor cryptocurrency.Poin-poin penting:

- Penurunan tajam dalam pekerjaan penuh waktu Australia adalah tanda bahaya signifikan bagi ekonomi lokal.

- Data terbaru menunjukkan sentimen konsumen di Australia mencapai titik terendah dalam 12 bulan dan angka penjualan ritel juga menunjukkan penurunan.

- Pasar kini memperkirakan kemungkinan lebih dari 60% bahwa Reserve Bank of Australia akan memotong suku bunga pada rapat pertama di Februari 2026.

- Dengan Federal Reserve memberikan sinyal yang membingungkan, akan ada peningkatan volatilitas dalam dolar AS.

- Posisi emas yang dekat $4,250 per ons menunjukkan ketidakpastian yang mendasari tetap tinggi, meskipun ada sedikit penurunan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.