Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pada bulan Mei, sektor jasa Tiongkok menunjukkan perbaikan, sementara permintaan asing mengalami kontraksi pertamanya tahun ini.

Indeks Caixin / S&P PMI China untuk Mei 2025 menunjukkan angka layanan sebesar 51.1, sedikit lebih tinggi dari yang diperkirakan 51.0 dan bulan sebelumnya 50.7. Ini menunjukkan peningkatan dalam permintaan keseluruhan dan kepercayaan bisnis.

Namun, permintaan dari luar negeri mengalami penurunan untuk pertama kalinya tahun ini, dengan bisnis ekspor baru mengalami penurunan kecil, yang pertama kali sejak Desember. Pasar tenaga kerja menunjukkan sedikit ekspansi, mengakhiri kontraksi selama dua bulan, mencapai titik tertinggi dalam enam bulan.

Biaya input meningkat dengan laju tercepat dalam tujuh bulan, dipicu oleh kenaikan harga pembelian dan biaya tenaga kerja. Meskipun demikian, harga yang dikenakan kepada pelanggan turun untuk bulan keempat berturut-turut.

Indeks komposit turun menjadi 49.6, terpengaruh oleh PMI manufaktur yang lebih rendah yaitu 48.3, turun dari 50.4 sebelumnya. Angka komposit ini menandai terendah sejak Desember 2022, dibandingkan dengan angka sebelumnya 51.1.

Informasi yang baru dirilis menggambarkan aktivitas ekonomi yang terpisah, di mana indikator yang terkait dengan jasa menunjukkan tren positif, sementara ukuran yang lebih luas mulai berbalik menjadi negatif. PMI layanan yang tercatat di angka 51.1 mencerminkan pertumbuhan ringan—tidak luar biasa—tetapi merupakan kelanjutan ke arah yang benar, terutama setelah angka sebelumnya 50.7. Peningkatan ini menunjukkan aktivitas bisnis yang lebih besar dan sentimen yang sedikit lebih baik di antara perusahaan sektor jasa.

Namun, ketika pesanan ekspor baru diperhitungkan, penurunan kecil di sini menjadi peringatan. Penurunan permintaan eksternal—terutama setelah pertumbuhan yang stabil sepanjang tahun ini—dapat menunjukkan adanya gesekan dari kondisi permintaan global, yang menyiratkan bahwa sektor eksternal tidak sekuat aktivitas domestik saat ini. Penting untuk dicatat bahwa penurunan ini menandai penurunan pertama dalam bisnis asing baru sejak Desember, yang bisa kita anggap sebagai perubahan pola, bukan hanya penurunan sementara.

Pasar tenaga kerja tampaknya sedikit stabil. Peningkatan kecil dalam lapangan kerja, setelah beberapa bulan penurunan jumlah karyawan, menunjukkan bahwa pengusaha perlahan-lahan mendapatkan kepercayaan, mungkin berusaha untuk tetap di depan permintaan yang diharapkan meskipun angka belum membenarkan ekspansi agresif. Juga penting dicatat bahwa kita mencapai titik tertinggi enam bulan dalam pertumbuhan pekerjaan di sini—meskipun kenaikannya minimal—yang menunjukkan bahwa manajer perekrutan melihat permintaan di masa depan akan bertahan, setidaknya dalam jangka pendek.

Tekanan mulai terlihat di sisi biaya. Biaya input melonjak dengan kecepatan tercepat dalam tujuh bulan, terutama akibat bahan baku yang lebih mahal dan kenaikan upah. Ini sangat tidak nyaman dalam konteks harga untuk pelanggan, yang bergerak ke arah yang sebaliknya. Harga yang dikenakan terus turun—ini adalah bulan keempat berturut-turut—menciptakan tekanan lebih lanjut pada margin keuntungan. Jarak yang semakin lebar antara biaya input dan harga output seperti ini biasanya memaksa tindakan sooner or later.

Ketika angka-angka dikumpulkan dalam PMI komposit—ukuran yang lebih luas yang mempertimbangkan baik manufaktur maupun jasa—angka tersebut jatuh tajam menjadi 49.6. Ini menunjukkan penurunan di bawah angka netral 50, menunjukkan penurunan dalam aktivitas keseluruhan. Sebenarnya, ini adalah tingkat terendah yang kita lihat sejak Desember 2022. Ini bukan kembali ke wilayah kontraksi untuk layanan, tetapi PMI manufaktur memainkan peran penting di sini. Angkanya jatuh tajam menjadi 48.3 dari 50.4 bulan lalu, menunjukkan aktivitas pabrik yang berbalik arah. Kombinasi ini seharusnya membuat kita berhati-hati, terutama karena mencerminkan kelemahan di seluruh pesanan baru dan output.

Poin-poin penting di minggu-minggu mendatang adalah perhatian lebih pada perbedaan antara daya tahan sektor layanan dan penurunan manufaktur. Kita memasuki periode di mana margin semakin menyusut, volume menunjukkan sinyal campuran, dan permintaan eksternal tidak lagi terasa mendukung. Pada saat yang sama, ketahanan harga konsumen jelas terlihat, karena biaya yang lebih tinggi tidak diteruskan. Hal ini cenderung memperketat model bisnis lebih dari angka utama yang pertama kali muncul.

Pada bulan April, Australia mengalami penurunan ekspor sebesar 2,4%, sementara pengeluaran rumah tangga meningkat sebesar 3,7%.

Neraca perdagangan Australia untuk April 2025 menunjukkan surplus sebesar 5.413 juta AUD. Ini kurang dari yang diperkirakan sebesar 6.000 juta AUD dan turun dari 6.900 juta AUD sebelumnya.

Ekspor menurun sebesar 2,4% dibandingkan bulan sebelumnya setelah sebelumnya meningkat 7,6%. Sebaliknya, impor naik 1,1%, pulih setelah penurunan sebelumnya sebesar 2,2%.

Dampak Perdagangan

Pada bulan Maret, ekspor meningkat pesat sebelum tarif diterapkan, dengan bulan April mengalami penurunan, terutama pada ekspor emas, yang sebelumnya mencapai puncak tertinggi. Pengeluaran rumah tangga pada bulan April meningkat 3,7% dibandingkan tahun lalu, sedikit lebih tinggi dari ekspektasi 3,6% dan 3,5% sebelumnya. Dari sisi bulanan, pengeluaran meningkat 0,1%, membaik dari penurunan 0,1% pada data sebelumnya. Bagian awal ini menguraikan beberapa perubahan inti dalam perdagangan dan konsumsi, menunjukkan penyempitan surplus perdagangan Australia pada bulan April. Surplus sebesar AUD 5,41 miliar jatuh di bawah harapan pasar dan catatan bulan Maret. Ekspor turun 2,4% setelah lonjakan bulan lalu, sementara impor naik 1,1%, pulih sedikit dari penurunan sebelumnya. Salah satu penyebab utama kinerja ekspor adalah emas, yang mengalami lonjakan ketika pembeli bergegas untuk mengatasi perubahan tarif dan kemudian melambat. Ada sedikit kejutan positif dalam konsumsi rumah tangga, dengan angka tahunan sedikit lebih kuat dari yang diperkirakan pasar. Kenaikan bulanan cukup modest, menandai perubahan dari Maret yang stagnan.Pertimbangan Pasar di Masa Depan

Saat ini, kami melihat penyesuaian halus. Aliran modal terus berlanjut tetapi tidak seurgensi sebelum Maret. Penting untuk dicatat bahwa sebagian dari penurunan ekspor berasal dari penataan kembali setelah tarif yang mungkin telah mengubah pola pengiriman jangka pendek. Sebagian dari volatilitas itu mungkin tidak bertahan. Untuk kontrak jangka pendek yang terkait dengan komoditas atau suku bunga Australia, yang lebih penting sekarang adalah sifat dari peningkatan impor itu. Apakah itu permintaan akhir atau tanda awal pengisian kembali produksi? Dalam hal ini, lonjakan tahunan dalam pengeluaran konsumen menunjukkan ketahanan yang lebih luas dalam permintaan domestik, meskipun dengan kecepatan yang sedang. Itu belum cukup untuk meningkatkan inventaris ritel, tetapi momentum belum memudar. Jika syarat perdagangan terus mereda sementara konsumsi tetap stabil, tekanan harga seputar derivatif inflasi bisa mulai datar. Pergerakan terkini dalam bijih besi dan LNG perlu diperhatikan dengan cermat, karena kontribusi pendapatan mereka jauh lebih besar dibandingkan dengan penurunan emas baru-baru ini. Jika harga tersebut menetap lebih rendah dan dengan minimal tanda penggantian, ekspektasi untuk perbaikan akun berjalan mungkin perlu disesuaikan. Saat kami melacak paparan gamma pendek yang terkait dengan mata uang sensitif ekspor, penting untuk mempertimbangkan bagaimana pergeseran perdagangan ini mungkin secara bertahap memengaruhi AUD di sepanjang kurva waktu mendatang. Kami telah melihat penekanan ringan dalam harga risiko-reversal yang menunjukkan bahwa pedagang mulai mengurangi posisi mata uang bullish mereka. Itu mungkin disebabkan oleh menyusutnya keunggulan imbal hasil. Penempatan yang sensitif terhadap pasar juga harus memperhitungkan bahwa, meskipun pengeluaran rumah tangga sedikit mengejutkan di sisi positif, momentum belum bergeser sedemikian rupa yang akan mendukung respons bank sentral yang lebih kuat saat ini. Bias kebijakan tetap hati-hati, dan itu mempengaruhi paparan jangka pendek dan volatilitas. Dalam minggu depan, proyeksi ekspor energi dan volume input industri mungkin menjadi lebih penting dibandingkan dengan konsumsi secara keseluruhan. Terutama jika pola penyusunan ulang China tetap tidak jelas, penyesuaian modest dalam lindung nilai ke depan dapat membantu mengurangi penarikan jangka pendek terkait penempatan komoditas yang optimis. Kami terus memantau penyimpangan opsi di dekat tenor 3 bulan untuk sinyal lindung nilai ke depan terhadap pergeseran AUD. Jika harga terus bergeser ke kiri, itu akan menunjukkan pasar yang kurang khawatir tentang inflasi segera tetapi lebih waspada terhadap tanda-tanda pertumbuhan yang terkait dengan perdagangan.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

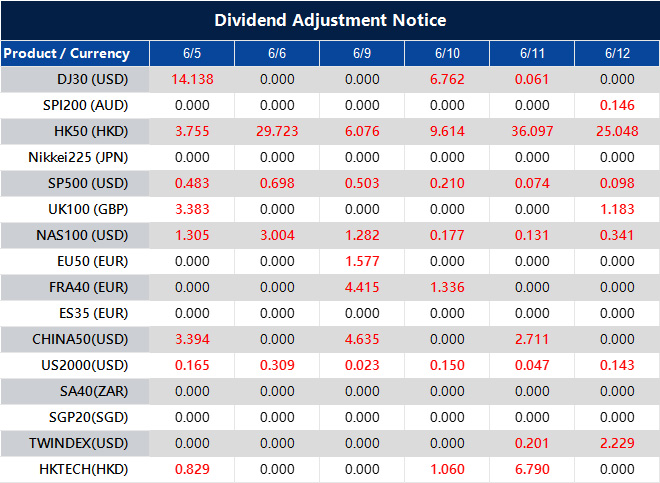

Dividend Adjustment Notice – Jun 05 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Sebuah kelompok pemasok otomotif terkemuka AS mendesak tindakan segera karena pembatasan ekspor tanah jarang dari China.

Sekelompok pemasok mobil di AS telah mengeluarkan peringatan tentang pembatasan China terhadap ekspor bahan mineral langka dan penting. Menurut MEMA, Asosiasi Pemasok Kendaraan, produsen suku cadang saat ini menghadapi “risiko serius yang nyata” terhadap rantai pasokan mereka.

Asosiasi menekankan bahwa masalah ini tetap belum teratasi, dengan kekhawatiran yang meningkat tentang kemungkinan gangguan. Mereka mendesak untuk “tindakan segera dan tegas” guna mencegah gangguan yang luas dan dampak ekonomi pada sektor pasokan kendaraan.

Kelompok produsen yang berbasis di AS ini menyoroti bahwa pembatasan yang terus berlangsung yang diberlakukan oleh Beijing terhadap pengiriman bahan yang digunakan dalam magnet dan baterai mulai memengaruhi operasi. Sumber daya ini, yaitu unsur tanah jarang dan mineral kritis, tidak mudah digantikan. Produksinya sangat terkonsentrasi di beberapa negara, dan peran China sangat besar. Ketika aliran tersebut melambat atau berhenti, akibatnya datang dengan cepat, terutama bagi mereka yang mengelola waktu tunggu dalam saluran pasokan yang sudah tertekan.

Peringatan dari asosiasi ini jelas. Mereka tidak berbicara dalam istilah spekulatif. Pembatasan nyata sudah dirasakan hari ini dalam jalur produksi. Kontrol ekspor dari China tidak hanya diberlakukan tetapi juga direvisi, diperketat, dan ditambah seiring waktu, menambah penundaan dan ketidakpastian. Bagi bisnis yang bergantung pada bahan presisi—digunakan dalam sistem pendingin, penggerak listrik, mikroelektronik, dan lainnya—cadangan waktu semakin menipis, jika tidak sepenuhnya hilang.

Ini bukan diskusi teoritis tentang risiko geopolitik. Hambatan yang mereka deskripsikan, terutama yang melibatkan unsur seperti grafit, dysprosium, dan neodymium, memengaruhi segalanya mulai dari rakitan rem hingga kumparan motor. Apa yang dulunya aliran input yang dapat diprediksi kini menjadi kurang demikian, dan kekhawatirannya tidak hanya tentang biaya tetapi juga ketersediaan.

Dalam kuartal sebelumnya, kami mengelola dengan mengandalkan inventaris dan kontrak alternatif, memperpanjang kesepakatan sumber kedua jika diperlukan. Pendekatan itu tidak dapat bertahan selamanya. Apa yang kami saksikan sekarang, terutama dengan tim pengadaan yang menghadapi pengungkapan pemasok yang telah direvisi, adalah pergeseran yang jelas dari yang dapat dikelola menjadi yang mengganggu.

Menggali pesan yang disampaikan oleh asosiasi, terdapat panggilan bukan hanya untuk kesadaran tetapi untuk intervensi di tingkat kebijakan, mendesak agar kepentingan komersial dan strategi pengadaan yang terkoordinasi dianggap sebagai prioritas mendesak. Mereka tidak menyarankan solusi bertahap; sebaliknya, mereka ingin tindakan yang mencegah penundaan yang mengganggu sebelum menguasai beberapa tingkat produksi.

Ini harus dibaca dengan jelas: penundaan dalam ketersediaan mineral hulu akan memengaruhi program kendaraan hulu dalam waktu minggu, bukan bulan. Pemasok di tengah rantai seringkali adalah yang paling sedikit terlindungi oleh redundansi finansial atau operasional. Jika mereka melewatkan pengiriman satu minggu akibat penahanan pengiriman samarium berkualitas magnet, kehilangan tersebut tidak akan pulih melalui lembur.

Apa yang perlu kita pertimbangkan sekarang, sebagai trader yang terlibat dalam kontrak berdasarkan volatilitas, adalah bagaimana dislokasi material dalam harga nikel dan tanah jarang akan tercermin dalam perubahan nilai aset. Guncangan harga jarang bergerak secara terpisah. Pola terbaru—inventaris yang ketat memicu lonjakan futures—sudah menunjukkan korelasi antara futures logam dan premi opsi yang terkait dengan indeks yang terkait dengan produksi.

Posisi reaktif tidak akan cukup sebagai peringatan masalah logistik semakin mendekat. Kita telah melihat ini sebelumnya dengan pembatasan palladium dan kobalt. Apa yang terjadi setelahnya bukanlah pergerakan spekulatif semata—melainkan pergeseran dalam rezim volatilitas yang tersirat dan penetapan ulang harga yang cepat di seluruh komponen yang terkait dengan otomatisasi, infrastruktur listrik, dan kapasitas baterai.

Poin-poin pentingnya bukan terletak pada kebijakan, tetapi pada posisi. Di mana kontrak maju dilindungi tanpa fleksibilitas atau klausa offset yang tertanam, margin akan diuji. Bagi kami yang menyusun perdagangan di mana eksposur terkait logam relevan untuk penggerak atau elektronik presisi, struktur tersebut sekarang layak untuk ditinjau kembali.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Dana mineral bersama direncanakan oleh Ukraina dan AS, dengan pertemuan dewan yang diharapkan.

Ukraina dan Amerika Serikat bertujuan untuk membentuk dana mineral bersama pada akhir tahun ini, dengan pertemuan dewan pertama diperkirakan akan berlangsung pada bulan Juli. Wakil Perdana Menteri Pertama Ukraina, Yulia Svyrydenko, mengumumkan hal ini selama kunjungannya ke Washington.

Svyrydenko berinteraksi dengan Sekretaris Keuangan AS Scott Bessent dan Badan Pembiayaan Pembangunan AS untuk merencanakan langkah-langkah selanjutnya. Diskusi berfokus pada keputusan mengenai modal awal dan strategi investasi jangka panjang untuk dana tersebut.

Asal-usul dana ini adalah kesepakatan pengembangan mineral yang ditandatangani pada bulan April, yang dikembangkan setelah negosiasi intensif yang memperbaiki syarat bagi Kyiv. Kesepakatan ini didukung oleh mantan Presiden AS Trump dan kemudian diratifikasi oleh parlemen Ukraina, dengan tujuan untuk memperkuat hubungan ekonomi.

Kesepakatan ini dimaksudkan untuk memperbaiki ketegangan antara Trump dan Presiden Ukraina Volodymyr Zelenskiy. Ketegangan ini muncul karena pendekatan yang berbeda dalam menyelesaikan konflik yang sedang berlangsung di Ukraina dengan Rusia.

Poin-poin penting di sini adalah dorongan yang jelas untuk mempererat hubungan ekonomi melalui pengembangan sumber daya yang terkoordinasi. Dana mineral, yang bertujuan untuk mengumpulkan sumber daya keuangan dan strategis, bukan hanya sinyal diplomatik tetapi langkah sistematis untuk mengunci kolaborasi jangka panjang di area di mana permintaan global terus meningkat. Pernyataan Svyrydenko, yang disampaikan di luar negeri dan selama apa yang bisa disebut pembicaraan fiskal tingkat tinggi, menunjukkan niat untuk menjaga momentum tetap stabil.

Diskusi mengenai modal awal dan langkah-langkah investasi jangka panjang bukanlah tugas yang kecil. Diskusi ini melibatkan banyak tahap—pertama adalah komitmen finansial, lalu tata kelola, dan akhirnya alokasi untuk pengembangan nyata. Ketika pertemuan dewan sudah ditentukan untuk bulan tertentu, Juli dalam hal ini, kita melihat bahwa dasar kerja sudah setengah jadi. Tidak ada banyak ruang tersisa untuk ketidakpastian dalam jadwal pelaksanaan.

Kesepakatan pengembangan mineral yang awalnya memicu semua ini bukanlah keputusan yang spontan. Itu mengikuti apa yang hanya bisa digambarkan sebagai proses negosiasi yang serius dan menghabiskan waktu. Kyiv tidak hanya menerima apa yang diberikan; mereka secara aktif mereformasi syarat-syarat tersebut. Ini menunjukkan bahwa kepentingan finansial dan politik cukup tinggi untuk melakukan negosiasi yang lebih keras. Ketika negara seperti Ukraina, yang saat ini mengelola konflik dan pemulihan ekonomi, mendapatkan syarat yang lebih baik, selalu ada target strategis yang ingin dicapai—mengamankan saluran investasi.

Dari perspektif perdagangan, ini menunjukkan stabilitas perencanaan ekonomi yang lebih besar dari setidaknya salah satu pihak. Jika sektor mineral didukung oleh dana yang terstruktur, dan struktur pengaturannya bersifat multinasional, kita secara efektif mengurangi beberapa lapisan ketidakpastian. Keterlibatan tingkat tinggi dari pengambil kebijakan seperti Bessent semakin menegaskan ambisi itu.

Di mana ada gesekan, terutama di sekitar perilaku kebijakan luar negeri, kesepakatan ini memposisikan ekonomi sebagai alat untuk memperbaiki hubungan. Tidak ada ilusi di sini—konflik memperberat kemitraan—tetapi dana ini adalah cara untuk menyetel ulang kerjasama internasional. Ini berarti semua pihak bersedia untuk berdiskusi, jika ada struktur dan potensi pengembalian yang ada di meja.

Implikasi praktis untuk beberapa minggu ke depan adalah bahwa struktur dana, penunjukan dewan, dan prioritas sumber daya strategis semuanya kemungkinan besar akan menjadi sorotan. Para pelaku pasar sebaiknya melihat ini bukan sebagai isyarat diplomatik yang terpisah, tetapi sebagai tanda di mana aliran modal mungkin diarahkan selanjutnya. Gerakan awal dapat datang dari perusahaan yang menyelaraskan diri dengan arah dana—mereka yang memiliki aset ekstraksi atau logistik yang sudah ada mungkin akan mendapatkan lebih banyak perhatian.

Memantau komposisi dana dan keputusan kebijakan awal setelah bulan Juli akan menjadi kunci. Tidak diragukan bahwa momentum, setelah didapatkan di forum seperti ini, cenderung mengalir lebih cepat dari yang diperkirakan. Sinyal yang konsisten dan transparan dari dewan multinasional akan biasanya menciptakan pola yang dapat dilacak—mata uang ideal bagi mereka yang memperhatikan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Kelompok Pemasok Otomotif AS Menekankan Tindakan Mendesak untuk Memastikan Akses Berkelanjutan ke Bahan Baku Tanah Jarang dari China

Kelompok pemasok otomotif AS memperingatkan kemungkinan gangguan di sektor otomotif akibat pengetatan pengendalian ekspor bahan langka oleh China. Unsur bahan langka sangat penting untuk motor listrik, baterai, dan sistem teknologi tinggi pada kendaraan modern.

China memimpin dalam produksi dan pengolahan material ini di seluruh dunia. Pembatasan ekspor dapat mengganggu rantai pasokan, meningkatkan biaya, dan menunda pengiriman di industri otomotif. Kelompok tersebut menekankan perlunya tindakan mendesak untuk mengamankan sumber alternatif atau mengembangkan kapasitas domestik untuk mengurangi dampak ekonomi yang akan datang pada rantai pasokan otomotif.

Dampak Ketegangan Perdagangan

Artikel ini menjelaskan adanya ketegangan perdagangan yang meningkat di mana China, yang memegang posisi dominan dalam produksi dan pengolahan unsur bahan langka, menerapkan langkah-langkah untuk membatasi seberapa banyak material ini yang keluar dari perbatasannya. Unsur-unsur ini bukanlah tambahan opsional. Mereka digunakan dalam inti motor listrik, unit penyimpanan energi, dan berbagai elektronik canggih yang masuk ke hampir setiap mobil modern. Akibat langsungnya, setiap masalah dalam pasokan mereka akan menyebabkan biaya meningkat dan waktu pengiriman tersendat, terutama di sektor yang mengandalkan presisi dan volume. Kelompok pemasok otomotif, secara wajar, mengangkat alarm. Mereka tidak hanya membayangkan masalah di masa depan. Mereka mengingatkan bahwa rantai pasokan sangat dekat mengandalkan satu sumber. Material alternatif tidak tersedia dengan mudah, dan bahkan saat pengganti mungkin ada, transisi jauh dari murah atau cepat. Dari sudut pandang kami, ini menimbulkan kekhawatiran mendesak di pasar derivatif, di mana ekspektasi harga terkait erat dengan ketersediaan masa depan material input. Jika biaya material meningkat karena satu negara membatasi ekspor, maka instrumen yang terkait dengan ketergantungan komoditas atau margin manufaktur dapat mulai menyimpang dari proyeksi sebelumnya.Kekhawatiran Di Pasar Derivatif

Perhatikan dengan seksama kontrak yang bergantung pada logam baterai atau komponen manufaktur teknologi tinggi. Situasi di mana persyaratan jaminan didasarkan pada asumsi stabilitas biaya mungkin tidak lagi berlaku. Dalam beberapa minggu ke depan, model harga yang terkait dengan produsen kendaraan, terutama yang mengembangkan lini kendaraan listrik, akan memerlukan revisi tajam. Antisipasi penyebaran harga yang lebih luas, dan jangan terkejut jika volatilitas terkumpul mendekati peralihan lindung nilai kuartalan. Kami mengharapkan repositioning lebih lanjut, terutama pada instrumen yang mengasumsikan harga input yang stabil untuk sektor teknologi dan otomotif. Eksposur jangka panjang terhadap derivatif yang tersirat dalam lingkungan pasokan yang stabil mungkin membawa risiko kerugian yang lebih besar di sini. Alih-alih hanya mengandalkan cakupan sektor, perhitungan sebaiknya ditegaskan ulang berdasarkan eksposur input daripada keberagaman produk akhir. Bertumpulah pada analisis titik impas untuk perdagangan yang terkait dengan tema elektrifikasi. Setiap derivatif yang mengandalkan asumsi bahwa bahan langka tetap murah, atau bahkan hanya tersedia, akan semakin menghadapi tekanan. Pertimbangkan bahwa tindakan yang diambil sekarang bukanlah untuk peluang untung mendadak, tetapi untuk menghindari posisi yang salah dugaan yang dapat mengalami kerugian dengan cepat di pasar yang tipis.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

RBC Global Asset Management memperingatkan kemungkinan penurunan lebih lanjut dalam nilai dolar AS yang overvalued.

RBC Global Asset Management menunjukkan bahwa penurunan terbaru dalam dolar AS mungkin menandakan pergeseran sentimen terhadap aset-aset Amerika. Perusahaan mencatat penurunan 10% dalam Indeks Dolar AS sejak Januari, meskipun ada volatilitas pasar dan tingkat kecemasan yang tinggi, yang biasanya mendukung mata uang tersebut.

Penurunan dolar ini dapat mencerminkan keraguan tentang “keistimewaan” AS dan statusnya sebagai tempat berlindung yang aman. Dengan dolar yang tampak terlalu mahal, RBC memperkirakan penurunan lebih lanjut. Perkembangan ini berdampak pada investasi global, karena dolar yang menurun telah memengaruhi kinerja saham dan obligasi Amerika tahun ini, terutama bila dibandingkan dengan opsi internasional yang disesuaikan dengan perbedaan mata uang.

Apa yang dijelaskan dalam bagian sebelumnya adalah depresiasi yang terukur dalam Indeks Dolar AS—sebanyak 10% sejak Januari—pada saat ketidakpastian pasar biasanya mendorong penguatan dolar. Secara historis, periode stres tinggi dalam keuangan cenderung mendorong investor untuk berpindah ke mata uang aman tradisional seperti dolar. Namun belakangan ini, kebalikannya yang terjadi. Menurut kelompok McKay, pembalikan ini mungkin menunjukkan bahwa investor global tidak lagi terpengaruh oleh argumen lama bahwa AS menawarkan keamanan atau kinerja yang tak tertandingi, terutama ketika ekuitas dan obligasi AS berkinerja buruk dibandingkan dengan rekan-rekan asing pada basis yang disesuaikan dengan mata uang.

Penurunan dolar, menurut tim McKay, terlihat sebagai lebih dari sekadar penurunan jangka pendek, dan bisa memberi tekanan pada strategi yang bergantung pada kekuatan mata uang tersebut. Ini juga membuat aset Amerika berada pada posisi kurang menguntungkan saat portofolio asing dikonversi kembali ke mata uang dasar yang lebih kuat. Jika tren ini berlanjut, kami mengharapkan tekanan lebih lanjut pada perdagangan yang dilandasi dolar.

Dari sudut pandang taktik, penting untuk memikirkan lebih sedikit dalam hal korelasi luas dan lebih tentang bagaimana pergerakan harga berinteraksi dengan kurva volatilitas. Dengan kelemahan dolar yang jangka panjang, trader mungkin ingin memprioritaskan instrumen yang menawarkan fleksibilitas selama perubahan kebijakan, terutama jika instrumen tersebut terkait dengan aset dasar non-AS. Kami melihat lebih banyak premi disematkan ke opsi put di seluruh indeks ekuitas Asia, menunjukkan sedikit kecenderungan sentimen yang dapat dimanfaatkan. Namun, kehati-hatian sangat diperlukan.

Ketika mata uang dalam keadaan fluktuatif, aset terkait komoditas cenderung bereaksi dengan cara yang tidak biasa. Kami memperhatikan volatilitas tersirat yang melemah dalam derivatif Kanada dan Australia, yang dapat menawarkan titik masuk. Jika penurunan dolar ini berlanjut, opsi bulan depan dalam pasangan tersebut mungkin layak mendapatkan perhatian lebih dekat, terutama di mana ada perbedaan antara volatilitas yang terwujud dan yang tersirat.

Pergeseran yang kita hadapi bukan hanya masalah waktu, tetapi juga mekanisme. Aliran tampaknya melepaskan diri dari perilaku tempat berlindung tradisional, yang menunjukkan bagaimana peserta sedang repositioning di seluruh suku bunga dan kurva mata uang. Ada ruang untuk reallocating strategis, dan di mana opsi melintasi kelas aset global, ada celah harga yang semakin lebar yang tidak lagi dibenarkan oleh asumsi lama.

Saat penyesuaian diterapkan dalam sistem, mengamati perbedaan suku bunga relatif menjadi kurang tentang konferensi pers bank sentral dan lebih tentang elastisitas struktur carry. Kami sekarang melihat rotasi dalam preferensi yang dapat menguji posisi yang dibentuk selama fase perbedaan tahun lalu. Mempertahankan posisi tersebut tanpa modifikasi bisa menjadi sangat mahal.

Dalam beberapa minggu ke depan, opsi dengan jangka waktu pendek di beberapa indeks Eropa mulai terlihat lebih menarik harganya mengingat dampak volatilitas di tempat lain. Ada potensi asimetri di pasar suku bunga tertentu yang menyimpang dari apa yang diprediksi kurva imbal hasil mereka. Hal ini terutama terjadi ketika ekspektasi bank sentral sedang diubah.

Jadi, apa yang terasa tepat sekarang: mengatur posisi di mana ada ketegangan yang membangun diam-diam di bawah struktur, di mana penyebaran melebihi ayunan yang terwujud. Ini lebih tentang posisi sebelum pergerakan ke depan dalam pasangan mata uang-volatilitas yang enggan kembali ke garis.

Kami tidak mengambil petunjuk dari siklus masa lalu, tetapi dari momen seperti ini ketika alat konvensional gagal memberikan sinyal yang konsisten. Ketika terjadi kesalahan harga akibat dislokasi makro, ada jendela—bukan untuk pergerakan dramatis, tetapi untuk strategi terukur. Dan jika arus bawah dolar ini bertahan, mungkin itu salah satunya.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Aussie Bertahan Meski Data Menjadi Penghambat

Poin-poin Penting

- AUD/USD diperdagangkan dekat 0.6491, hampir mencapai batas atas di 0.6510 setelah naik 0.5% semalam.

- Data konsumsi Australia yang lemah menambah tekanan pada RBA, sementara data dari AS yang lemah mendorong kenaikan Treasury dan penurunan dolar.

Dolar Australia tetap kuat pada hari Kamis, diperdagangkan dekat $0.6491, lebih dipengaruhi oleh kelemahan dolar AS daripada kekuatan domestik. Meskipun data makroekonomi dari Australia lemah, Aussie tetap bertahan saat sentimen risiko bergeser mendukungnya, didorong oleh melemahnya dolar AS karena kekhawatiran yang semakin dalam tentang perlambatan ekonomi yang disebabkan oleh tarif di Amerika Serikat.

Aussie naik 0.5% semalam, sebagian besar mencerminkan penjualan dolar AS secara luas. Data dari AS menunjukkan bahwa sektor jasa mengecil untuk pertama kalinya dalam hampir satu tahun, sementara lapangan kerja swasta ADP hanya meningkat sebanyak 152.000, jauh di bawah konsensus 173.000. Imbal hasil Treasury turun sebagai respons, mendorong indeks dolar ke level terendah dalam enam minggu dan menghidupkan kembali spekulasi mengenai pemotongan suku bunga Fed secepatnya pada bulan September.

Latarnya makro ini mendorong para trader menjauh dari dolar dan masuk ke mata uang berisiko dengan imbal hasil lebih tinggi, memberikan dukungan luas pada AUD meskipun ada kinerja ekonomi lokal yang buruk.

Gambaran Makro Australia Masih Rentan

Dari sisi domestik, dasar-dasar ekonomi tidak memberikan banyak alasan untuk optimisme. Data GDP hari Rabu lebih lemah dari yang diperkirakan, dan Indeks Pengeluaran Rumah Tangga hari Kamis menunjukkan hanya pertumbuhan marginal untuk bulan April. Ini, ditambah dengan penjualan ritel yang lesu dan surplus perdagangan yang lemah (didorong oleh penurunan ekspor emas), menggambarkan gambaran yang kurang menggembirakan untuk momentum ekonomi kuartal kedua.

Pasar sekarang memperkirakan pemotongan suku bunga dari RBA secepatnya pada bulan Juli, dengan siklus yang diharapkan mencapai titik terendah di 2.85% pada awal 2026. Meskipun ekspor Australia ke China tetap stabil, itu tidak cukup untuk mengimbangi perlambatan konsumsi rumah tangga yang lebih luas.

Analisis Teknikal

Dolar Australia naik secara stabil dari level terendah 0.6445, mencapai puncak di 0.6509 sebelum mengonsolidasikan di rentang yang lebih ketat. Momentum mencapai puncak sekitar saat peralihan Asia-London, didukung oleh perpotongan MACD yang positif dan terus mencetak low yang lebih tinggi. Namun, setelah mendekati batas atas di 0.6510, harga telah datar sedikit di bawah MA periode 30 dan sekarang bergerak menyamping, menunjukkan ketidakpastian.

Gambar: AUD/USD terhenti dekat 0.6510 setelah naik perlahan; momentum menyusut saat harga tertekan di bawah batas atas, seperti yang terlihat pada aplikasi VT Markets

Momentum MACD telah melemah, dengan histogram mendekati netral dan garis sinyal menyempit. Rata-rata bergerak jangka pendek (5 dan 10) berkumpul dengan harga, menunjukkan kemungkinan breakout—atau penurunan—tergantung pada faktor pemicu yang akan datang.

Ketahanan langsung berada di 0.6509, dengan dukungan utama di 0.6480. Jika menembus di atas 0.6510, akan membuka jalan menuju 0.6530, sementara penurunan di bawah 0.6480 dapat menandakan kembali ke 0.6460.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

TD Securities memperkirakan dua pemangkasan suku bunga Australia sebesar 25 basis poin pada tahun 2025 akibat kelemahan ekonomi.

TD Securities telah merevisi proyeksinya untuk Reserve Bank of Australia, memprediksi dua pemotongan suku bunga sebesar 25 basis poin pada tahun 2025. Pemotongan ini diperkirakan terjadi pada bulan Agustus dan November, menurunkan suku bunga kas menjadi 3,35%.

Keputusan ini mengikuti indikasi lemahnya ekonomi di Australia. Pertumbuhan PDB pada kuartal Maret 2025 melambat hingga 0,2%, dengan PDB per kapita menyusut di sembilan dari sebelas kuartal terakhir. Faktor-faktor tersebut termasuk belanja konsumen yang lesu, cuaca buruk, dan ketidakpastian global yang mempengaruhi ekonomi.

Tantangan Ekonomi meski Pendekatan Cermat

Meski menghadapi tantangan ini, RBA tetap berhati-hati, tanpa pemotongan suku bunga di bulan Juli yang diperkirakan. Namun, Bank mungkin mempertimbangkan pemotongan sebagai bentuk “asuransi” terhadap penurunan ekonomi lebih lanjut. RBA siap untuk melakukan pemotongan suku bunga secara cepat jika gangguan ekonomi global, seperti yang disebabkan oleh kebijakan perdagangan AS, mengancam stabilitas. Ekspektasi pasar sejalan dengan pandangan TD Securities, dengan prediksi beberapa pemotongan suku bunga sebelum awal tahun 2026 guna mendukung pertumbuhan. Namun, penyesuaian kebijakan akan tergantung pada data, menyeimbangkan kontrol inflasi dengan mempertahankan pertumbuhan. Reserve Bank of Australia telah memangkas suku bunga pada bulan Mei, dengan pertemuan berikutnya yang dijadwalkan pada tanggal 7 dan 8 Juli. Proyeksi saat ini dari TD Securities melihat Reserve Bank of Australia melakukan penyesuaian lebih lanjut pada bulan Agustus dan November tahun depan. Dengan suku bunga kas saat ini berada di 3,85% setelah keputusan Mei, pemotongan lebih lanjut—dalam bentuk dua pemotongan sebesar 25 basis poin—akan menurunkannya menjadi 3,35%. Alasan di balik ini, meskipun tidak mengejutkan, layak untuk dicermati lebih dekat. Pertumbuhan PDB Australia telah stagnan. Hanya 0,2% untuk kuartal Maret 2025 memberikan sedikit alasan untuk optimisme, terutama ketika memperhatikan bahwa PDB per kapita menyusut di sembilan dari sebelas kuartal terakhir. Detail ini menunjukkan adanya masalah struktural yang lebih dalam. Bukan hanya perlambatan—ini menyiratkan bahwa rumah tangga merasakan tekanan secara langsung. Permintaan sedang goyah. Pola konsumsi yang lemah, sebagian karena biaya hidup yang meningkat dan cuaca yang tidak menentu, terus membatasi kepercayaan ritel dan perumahan. Ketika digabungkan dengan risiko eksternal, seperti ketegangan perdagangan geopolitik, tekanan pada bank sentral untuk bertindak meningkat tajam. Tidak ada pemotongan suku bunga diharapkan untuk bulan Juli, menunjukkan bahwa bank sentral bersedia menunggu sinyal yang lebih jelas. Namun, terdapat tanda-tanda, sekecil apapun, bahwa pembuat kebijakan memberi ruang untuk intervensi yang lebih cepat. Kesiapan untuk beralih dengan cepat, jika diperlukan, membingkai dua pemotongan yang diproyeksikan di tahun 2025 bukan sebagai kepastian, melainkan sebagai respons terukur terhadap kondisi yang memburuk—jika itu terjadi. Buat akun VT Markets Anda sekarang dan mulai trading.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Deutsche Bank mempertahankan estimasi suku bunga terminal ECB sebesar 1,50%, mencatat kemungkinan pergeseran dalam kebijakan di masa depan

Deutsche Bank terus memproyeksikan tingkat akhir sebesar 1,50% untuk siklus pelonggaran Bank Sentral Eropa (ECB), tetapi mencatat bahwa siklus tersebut mungkin berakhir lebih awal dari yang diperkirakan. Seiring berjalannya tahun, fokus diharapkan beralih dari pengurangan suku bunga jangka pendek ke potensi pengetatan di masa depan.

Bank tersebut telah menyesuaikan proyeksi pertumbuhan PDB area euro untuk 2025 dari 0,5% menjadi 0,8%, mengingat ketahanan ekonomi meskipun ada tarif dari AS. Inflasi diperkirakan akan turun di bawah target 2% ECB pada 2025, menunjukkan adanya ruang untuk pengurangan suku bunga lebih lanjut, meskipun argumen untuk tingkat akhir 1,50% semakin melemah.

Menghadapi 2026, Deutsche Bank memperkirakan peningkatan pengeluaran pertahanan Eropa dapat meningkatkan otonomi strategis dan “keunggulan UE”. ECB mungkin mulai menaikkan suku bunga pada akhir 2026, dengan proyeksi suku bunga kebijakan sebesar 1,75%. Bank tersebut juga menaikkan proyeksi tingkat akhir untuk 2027 menjadi 2,50%, karena komitmen fiskal dan kemungkinan tingkat netral yang lebih tinggi.

Perkembangan geopolitik dan perubahan pengeluaran struktural dapat membentuk sikap ECB yang lebih tegas daripada yang diperkirakan oleh pasar saat ini. Lingkungan kebijakan yang berkembang dapat mempengaruhi keputusan moneter di area euro.

Apa yang kami sajikan di sini adalah penyesuaian harapan yang halus namun berarti terkait jalur suku bunga ECB. Deutsche Bank tidak lagi sepenuhnya yakin bahwa ada banyak pemotongan yang akan datang. Sebaliknya, kini ada batas implisit – sebuah saran bahwa narasi pemotongan suku bunga dapat kehilangan kecepatan lebih awal dari yang diperkirakan pasar bahkan beberapa minggu lalu.

Dengan menaikkan proyeksi pertumbuhan area euro untuk 2025, bank tersebut mengakui bahwa ekonomi kawasan tersebut bertahan lebih baik daripada yang ditakutkan. Meskipun ada gesekan eksternal, seperti langkah perdagangan dari Amerika Serikat, permintaan inti tampak cukup sehat untuk mendukung pertumbuhan PDB yang lebih tinggi tanpa segera mendorong harga di atas mandat ECB. Inflasi diproyeksikan turun di bawah 2% tahun depan, yang dalam keadaan normal akan memberikan alasan yang cukup bagi bank sentral untuk mempertahankan suku bunga lebih rendah lebih lama. Namun, inilah yang dipertanyakan.

Ketika kita membahas ini, bukan sekadar penyesuaian pada proyeksi suku bunga akhir – ini adalah pengakuan bahwa suasana hati di Frankfurt mungkin sedang berubah. Ini bukan hanya tentang mencapai batas suku bunga, tetapi tentang seberapa lama batas itu tetap ada.

Perhatian yang dialihkan untuk memperkuat kapasitas fiskal di Eropa, terutama melalui peningkatan pengeluaran pertahanan, menambah dimensi baru. Pengeluaran pemerintah semacam itu tahan lama dan besar, menunjukkan permintaan domestik yang lebih kuat dalam jangka panjang. Ini bukan jenis pengeluaran yang mudah dibalik, dan dapat mendorong tekanan inflasi lebih lanjut di masa depan. Ini membantu menjelaskan mengapa bank tersebut menaikkan pandangannya terhadap tingkat akhir untuk 2027 menjadi 2,5%. Tidak ada ambiguitas: pengaturan kebijakan moneter harus mencerminkan permintaan struktural yang lebih besar.

Untuk kita yang memetakan strategi posisi, terutama dalam derivatif suku bunga, implikasinya cukup langsung. Jalur dari sini mungkin hanya menurun sedikit sebelum menemukan dataran – dan dari dataran itu, ada potensi yang semakin besar untuk pergeseran ke atas setelah 2026. Memegang eksposur yang saling menetralkan terlalu jauh di sepanjang kurva hasil tanpa penilaian ulang bisa berisiko.

Dalam pandangan kami, ini bukan tentang mengejar momentum jangka pendek dari pemotongan jangka pendek, tetapi lebih memahami ke mana kebijakan ingin berada setelah pertengahan dekade. Profil ke depan ECB semakin terlihat seperti salah satu yang memerlukan fleksibilitas, dan bank sentral tidak akan tertekan untuk terus menurunkan suku bunga hanya untuk itu.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.