Pembaruan dan Prediksi Pasar Forex

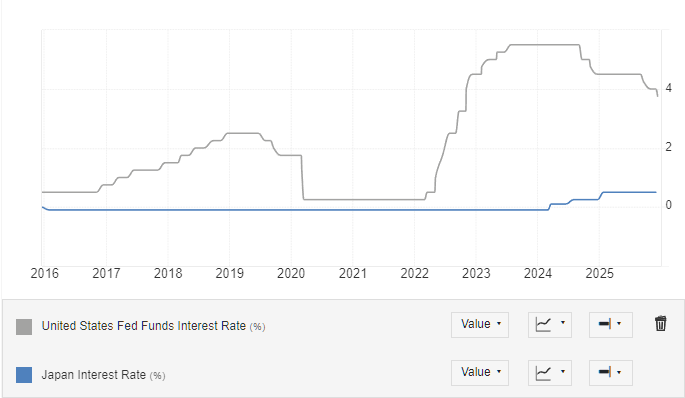

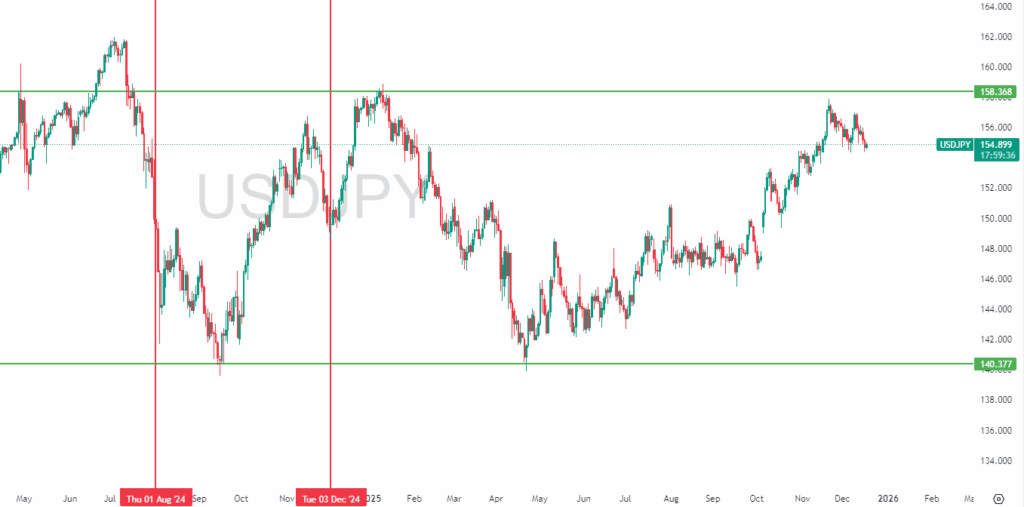

GBP/USD turun di bawah 1.3400 setelah naik lebih dari 0,3% pada hari Selasa, dengan CPI Inggris diperkirakan melemah menjadi 3,5% pada bulan November. EUR/USD naik di atas 1.1800 pada hari Selasa, tetapi memperbaiki diri, diperdagangkan di bawah 1.1750 pada Rabu. USD/JPY pulih, naik 0,3% menjadi 155,15, sementara Emas naik 0,7%, diperdagangkan dekat $4,330. Inflasi memengaruhi nilai mata uang, dengan inflasi yang lebih tinggi biasanya meningkatkan kekuatan mata uang karena ekspektasi kenaikan suku bunga. Inflasi juga mempengaruhi harga emas, dengan inflasi tinggi yang dapat menyebabkan potensi kenaikan suku bunga, menjadikan emas kurang menarik dibandingkan aset yang menghasilkan bunga. Laporan ketenagakerjaan AS yang lemah, menunjukkan kehilangan pekerjaan pada bulan Oktober dan hanya sedikit peningkatan pada bulan November 2025, membuat kita harus berhati-hati tentang kekuatan Dolar AS saat ini. Pemulihan menuju 98,50 pada indeks ini tampak rapuh, karena data yang buruk seperti itu biasanya menandakan potongan suku bunga di masa depan dari Federal Reserve. Pasar saat ini memperkirakan kemungkinan besar pelonggaran pada paruh pertama 2026, mirip dengan ekspektasi pemotongan suku bunga agresif yang kita lihat pada akhir 2023 ketika CME FedWatch Tool memperkirakan lebih dari 150 poin basis pemotongan untuk tahun berikutnya. Kita harus fokus pada Pound Inggris menjelang pertemuan Bank of England besok, dengan data inflasi hari ini menjadi pratinjau penting. Pembacaan Indeks Harga Konsumen yang lebih lembut, seperti yang diproyeksikan, dapat memberikan alasan bagi BoE untuk mengadopsi nada yang lebih hati-hati, menciptakan risiko penurunan yang jelas untuk pasangan GBP/USD. Pedagang mungkin mempertimbangkan untuk membeli opsi put jangka pendek pada GBP/USD untuk melindungi dari pernyataan kebijakan yang lebih dovish yang mengejutkan.Analisis Eurozone dan Yen Jepang

Euro juga menghadapi momen penting menjelang pertemuan Bank Sentral Eropa besok, dan penurunan pasangan di bawah 1.1750 mencerminkan ketidakpastian ini. Data sentimen bisnis IFO Jerman yang dirilis nanti hari ini akan memberikan cek kesehatan kunci untuk ekonomi terbesar Eurozone. Proyeksi ekonomi yang direvisi oleh ECB akan menjadi faktor terpenting, karena akan membimbing ekspektasi untuk jalur kebijakan bank tersebut hingga 2026. Meskipun Dolar mengalami pemulihan yang luas hari ini, kinerjanya terhadap Yen Jepang menjadi yang terlemah minggu ini, yang mencolok. Kenaikan USD/JPY ke 155,15 kemungkinan dipicu oleh perbedaan suku bunga jangka pendek, tetapi level ini tetap tinggi secara historis dan mengingatkan kita pada intervensi verbal dari pejabat Jepang sepanjang tahun 2023 dan 2024. Pernyataan dovish dari pembicara Federal Reserve yang akan datang dapat dengan cepat membalikkan pasangan ini, menjadikannya berisiko untuk terus mengejar kenaikan. Kenaikan emas hingga mendekati $4,330 per ons sangat masuk akal dalam lingkungan ini dan tampaknya menjadi perdagangan yang paling logis. Laporan pekerjaan AS yang lemah sangat mendukung argumen untuk memegang aset yang tidak menghasilkan bunga, karena menunjukkan masa depan dengan suku bunga yang lebih rendah. Pergerakan emas ini bertentangan dengan pemulihan simultan Dolar AS, menandakan bahwa pasar berada dalam ketidakpastian yang mendalam dan melindungi diri terhadap potensi penurunan ekonomi.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.