Harga emas di India menurun pada hari Rabu, dilaporkan oleh FXStreet. Harga per gram turun menjadi 12,151.03 INR dari 12,166.41 INR pada hari Selasa.

Harga per tola turun dari 141,906.60 INR menjadi 141,727.50 INR. Satu ons troy dihargai 377,937.70 INR. Harga ini berdasarkan penyesuaian tarif internasional ke mata uang dan satuan lokal.

Emas Sebagai Investasi Stabil

Emas dianggap sebagai investasi yang stabil di tengah ketidakpastian. Emas berfungsi sebagai pelindung terhadap inflasi dan penurunan nilai mata uang, memberikan rasa aman.

Bank sentral memiliki cadangan emas terbesar untuk mendukung perekonomian mereka. Mereka menambah 1,136 ton, senilai $70 miliar, pada tahun 2022, mencatat rekor tertinggi.

Emas memiliki hubungan harga terbalik dengan Dolar AS dan Obligasi AS. Umumnya, harga emas naik saat Dolar turun dan sebaliknya untuk aset berisiko.

Berbagai faktor memengaruhi harga emas, termasuk ketidakstabilan geopolitik dan ketidakpastian ekonomi. Suku bunga yang lebih rendah dapat mendorong harga naik, sementara suku bunga yang lebih tinggi mungkin menekan harga. Nilai emas umumnya bergerak berlawanan dengan kekuatan Dolar AS.

Harga emas hari ini, 10 Desember 2025, mengalami penurunan kecil, yang kami lihat sebagai kemungkinan konsolidasi sebelum pergerakan berikutnya. Penurunan tipis ini bisa memberikan titik masuk bagi trader yang bersiap untuk tahun baru. Pasar tampaknya sedang mencerna kenaikan terbaru sebelum memutuskan arah yang jelas.

Dampak Kebijakan Federal Reserve

Kami memperhatikan sinyal terbaru dari Federal Reserve AS untuk mempertahankan suku bunga stabil hingga awal 2026. Data inflasi bulan November menunjukkan CPI AS berada di 2.8%, memperkuat pandangan bahwa siklus kenaikan suku bunga yang dimulai pada tahun 2022 sudah berakhir. Lingkungan ini mengurangi daya tarik menyimpan uang tunai dan obligasi, menjadikan aset yang tidak memberi imbal hasil seperti emas lebih menarik.

Faktor geopolitik juga memberikan dukungan pada status emas sebagai aset yang aman. Negosiasi perdagangan yang sedang berlangsung antara AS dan blok perdagangan Pan-Asia menciptakan ketidakpastian, yang biasanya mendorong pergeseran ke aset aman. Dengan melihat ketegangan serupa pada tahun 2019, harga emas melonjak signifikan saat trader berusaha melindungi diri dari ketidakstabilan global.

Permintaan fisik yang mendasari dari bank sentral terus memberikan dasar harga yang solid. Laporan terbaru Dewan Emas Dunia untuk Q3 2025 menunjukkan bahwa bank sentral secara kolektif membeli 220 ton lagi, melanjutkan tren pembelian yang kuat yang telah kami lihat selama beberapa tahun. Permintaan yang konsisten ini membantu menyerap tekanan penjualan dan membatasi risiko penurunan di pasar.

Hubungan terbalik dengan Dolar AS juga menjadi faktor kunci saat ini. Indeks Dolar (DXY) telah jatuh ke tingkat terendah dalam enam bulan sekitar 101.5, dan pelemahan lebih lanjut diperkirakan terjadi seiring pasar memasukkan kebijakan Fed yang lebih netral. Dolar yang lebih lemah menjadikan emas lebih murah bagi pemegang mata uang lain, yang cenderung meningkatkan permintaan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pasangan EUR/USD stabil di sekitar 1.1625 saat para trader menunggu keputusan Federal Reserve AS tentang kemungkinan pemotongan suku bunga sebesar 25 basis poin. Langkah yang diharapkan oleh Fed ini akan membuat suku bunga berada di level terendah dalam hampir tiga tahun.

Lowongan pekerjaan di AS meningkat menjadi 7,67 juta pada bulan Oktober, melebihi ekspektasi, yang berkontribusi pada kekuatan Dolar AS. Bank Sentral Eropa sedang menghentikan siklus pemotongan suku bunganya, dengan Presiden Lagarde mencatat bahwa ekonomi zona euro stabil dan inflasi mendekati target.

Dampak Euro Secara Global

Euro adalah mata uang untuk 20 negara Uni Eropa dan menempati posisi kedua setelah Dolar AS dalam hal volume perdagangan. Pada tahun 2022, Euro menyumbang 31% transaksi forex global, dengan perputaran harian sebesar $2,2 triliun.

Bank Sentral Eropa mengelola kebijakan moneter Euro, dengan tujuan menjaga stabilitas harga. Data inflasi zona euro, khususnya jika di atas 2%, dapat mendorong ECB untuk menyesuaikan suku bunga. Faktor-faktor ekonomi seperti PDB dan tingkat lapangan kerja juga mempengaruhi nilai Euro.

Neraca Perdagangan yang positif memperkuat Euro, mencerminkan ekspor yang tinggi permintaannya yang meningkatkan nilai mata uang. Kinerja ekonomi Jerman, Prancis, Italia, dan Spanyol sangat mempengaruhi ekonomi zona euro.

Dengan pasangan EUR/USD yang stabil di sekitar 1.1625, semua perhatian kita tertuju pada keputusan suku bunga Federal Reserve hari ini. Kami melihat pemotongan suku bunga sebesar 25 basis poin yang diharapkan sebagai hal yang hampir pasti, karena Alat CME FedWatch menunjukkan probabilitas 92% sudah terharga oleh pasar. Katalis nyata untuk pergerakan akan menjadi panduan ke depan dari Ketua Powell untuk tahun 2026.

Reaksi Pasar Terhadap Keputusan Fed

Kekuatan mendasar ekonomi AS menciptakan ketidakpastian tentang laju pemotongan di masa depan. Laporan Indeks Harga Konsumen AS untuk bulan November yang dirilis minggu lalu datang sedikit tinggi di 3,3%, dan laporan JOLTS baru-baru ini menunjukkan peningkatan mengejutkan dalam lowongan pekerjaan. Inflasi yang terus berlanjut ini mendukung pandangan bahwa Fed mungkin akan mengisyaratkan jalur yang lebih agresif untuk tahun 2026, yang akan menjadi positif bagi dolar.

Sebaliknya, Bank Sentral Eropa tampaknya puas untuk menghentikan siklus pemotongan suku bunganya sendiri, yang dapat memberikan batasan untuk euro. Keyakinan terbaru Presiden Lagarde didukung oleh perkiraan awal inflasi zona euro untuk bulan November, yang pada 2,3% bergerak stabil menuju target 2%. Perbedaan kebijakan ini, dengan AS memotong suku bunga sementara Eropa tetap bertahan, menunjukkan potensi batasan bagi penurunan euro terhadap dolar.

Melihat kembali, kita ingat kenaikan suku bunga yang agresif pada tahun 2022 dan 2023, dan Fed sekarang sedang menavigasi proses sensitif untuk mencabut pengetatan tersebut. Menjelang pengumuman hari ini, volatilitas implisit satu minggu untuk EUR/USD telah meningkat ke level tertinggi dalam tiga bulan, menunjukkan bahwa pasar opsi bersiap-siap untuk pergeseran harga yang signifikan. Ini menunjukkan bahwa strategi yang dirancang untuk mendapatkan keuntungan dari pergerakan tajam, bukan arah tertentu, bisa bermanfaat dalam beberapa hari mendatang.

Buat akun VT Markets Anda secara langsung dan mulai trading sekarang.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Harga emas turun di Malaysia pada hari Rabu, dengan tarif yang dilaporkan oleh FXStreet. Harga per gram menurun menjadi 557,30 Ringgit Malaysia (MYR), turun dari 558,09 MYR pada hari sebelumnya. Demikian juga, harga per tola turun menjadi 6.500,30 MYR dari 6.509,47 MYR.

FXStreet mengupdate harga-harga ini setiap hari dengan mengonversi tarif internasional (USD/MYR) ke dalam mata uang dan satuan lokal. Meskipun harga-harga ini berfungsi sebagai panduan, harga lokal yang sebenarnya mungkin bervariasi.

Emas Sebagai Penyimpan Nilai dan Media Pertukaran

Emas secara tradisional dilihat sebagai penyimpan nilai dan media untuk pertukaran, biasanya dibeli pada saat ketidakstabilan ekonomi. Bank sentral, terutama di pasar berkembang seperti China, India, dan Turki, meningkatkan cadangan emas mereka untuk memperkuat ekonomi dan mata uang mereka. Pada tahun 2022, bank sentral menambah 1.136 ton, yang diperkirakan bernilai sekitar $70 miliar, ke cadangan global.

Harga emas berhubungan terbalik dengan Dolar AS dan Obligasi AS. Dolar yang terdepresiasi biasanya meningkatkan nilai emas, sementara pasar saham yang naik dapat menurunkannya. Harga emas juga dipengaruhi oleh isu geopolitik dan ketakutan resesi, karena logam ini dianggap sebagai tempat aman. Suku bunga yang lebih rendah membuat emas lebih menarik, sementara suku bunga tinggi dapat mengurangi daya tariknya.

Penurunan harga emas hari ini adalah fluktuasi kecil, bukan perubahan dalam tren yang mendasarinya. Kami melihat ini sebagai titik masuk yang potensial alih-alih sinyal kelemahan. Alasan dasar untuk memiliki emas hanya semakin kuat sepanjang tahun 2025.

Poin-poin penting tetap pada kebijakan bank sentral, terutama dari Federal Reserve AS. Setelah kenaikan suku bunga yang agresif berakhir pada tahun 2024, Fed telah memangkas suku bunga dua kali tahun ini menjadi 4,75%, dan kami melihat pasar memperkirakan penurunan lebih lanjut pada tahun 2026. Lingkungan dengan suku bunga rendah mengurangi daya tarik obligasi dan menjadikan emas yang tidak menghasilkan lebih menarik untuk dimiliki.

Pengaruh Bank Sentral

Pembelian oleh bank sentral juga terus memberikan dukungan kuat untuk harga. Kami melihat tren ini mempercepat pada tahun 2022 dan 2023, dan data Dewan Emas Dunia menunjukkan bahwa bank sentral, yang dipimpin oleh China dan India, telah menambah lebih dari 950 ton ke cadangan mereka dalam tiga kuartal pertama tahun 2025. Permintaan yang konsisten ini menyerap pasokan dan menunjukkan kepercayaan institusi terhadap logam ini.

Selain itu, inflasi yang terus-menerus dan ketidakpastian geopolitik menjadikan emas sebagai perlindungan yang diperlukan. Meskipun inflasi AS telah mereda dari puncak tahun 2023, inflasi tetap di atas target, sekitar 3,1% selama beberapa bulan terakhir. Penurunan daya beli yang terus-menerus, dikombinasikan dengan ketegangan global yang sedang berlangsung, memperkuat peran tradisional emas sebagai aset tempat aman.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

USD/CAD diperdagangkan di sekitar 1.3850 saat Kanada dan AS bersiap untuk pengumuman suku bunga. Bank of Canada kemungkinan akan mempertahankan suku bunga pada 2.25%, sedangkan Federal Reserve mungkin akan menurunkan suku bunga sebesar 25 basis poin.

AS merilis data pekerjaan baru, dengan 7.67 juta lowongan pekerjaan baru di bulan Oktober, meningkat dari 7.658 juta di bulan September, melampaui ekspektasi 7.2 juta. Data ini mempengaruhi Indeks Dolar AS, yang stabil di sekitar 99.25 setelah sebelumnya mengalami kenaikan.

Poin-poin penting Harapan Suku Bunga

Saat ini, kemungkinan Federal Reserve menurunkan suku bunga ke 3.50%-3.75% di bulan Desember adalah 87.6%. Penurunan ini akan menjadi yang ketiga berturut-turut oleh Fed.

Laporan Proyeksi Ekonomi bank sentral akan memberikan perkiraan terbaru tentang inflasi, pertumbuhan, dan pengangguran. Di Kanada, pasar tenaga kerja menciptakan 180.6 ribu pekerjaan antara September dan November setelah memangkas 106.3 ribu posisi di musim panas, dan tingkat pengangguran menurun dari 6.5% di bulan Oktober menjadi 6.9% di bulan November.

Dengan USD/CAD diperdagangkan di dekat 1.3850, kita menghadapi perbedaan kritis antara kebijakan bank sentral saat ini. Federal Reserve diperkirakan akan menurunkan suku bunganya menjadi 3.75%, sementara Bank of Canada diharapkan untuk mempertahankan suku bunganya yang stabil di 2.25%. Selisih kebijakan ini adalah penggerak utama posisi pasar valuta saat ini.

Bagi trader derivatif, fokus langsung harus pada volatilitas yang diimplikasikan seputar pengumuman hari ini. Mengingat probabilitas tinggi penurunan suku bunga Fed, banyak dari ini sudah diperhitungkan, tetapi proyeksi ekonomi Fed, atau “dot plot,” tetap menjadi hal yang belum pasti. Kita telah melihat inflasi AS melambat selama tahun lalu, dengan tingkat CPI tahunan turun menjadi 3.1% pada bulan November 2025, yang mendukung langkah Fed untuk melonggarkan kebijakan.

Ekonomi Kanada

Situasi Kanada berbeda, yang membenarkan keputusan Bank of Canada untuk mempertahankan suku bunga. Ekonomi Kanada menunjukkan ketahanan mengejutkan dengan pertumbuhan PDB kuartal ketiga 2025 sebesar 1.5% secara tahunan, didukung oleh harga minyak yang stabil, dengan minyak mentah WTI berada di atas $80 per barel. Kekuatan ini memberikan ruang bagi BoC untuk menunggu dan melihat, yang seharusnya menawarkan dukungan mendasar bagi dolar Kanada.

Dengan latar belakang ini, salah satu strategi untuk beberapa minggu ke depan adalah untuk memposisikan diri untuk potensi penguatan dolar Kanada terhadap dolar AS. Trader dapat mempertimbangkan untuk membeli opsi put USD/CAD untuk mendapatkan keuntungan dari kemungkinan pergerakan turun, terutama jika panduan masa depan Fed lebih dovish dari yang diharapkan. Menjual opsi call di luar uang juga dapat menjadi strategi yang layak untuk mengumpulkan premium, bertaruh bahwa pasangan ini tidak akan melampaui level yang signifikan lebih tinggi.

Kita juga harus melihat sejarah baru-baru ini untuk panduan. Kembali pada tahun 2019, kita melihat pola serupa di mana Fed menurunkan suku bunga tiga kali sementara bank sentral lainnya tetap diam, yang mengarah pada periode kelemahan dolar AS. Pengaturan saat ini, dengan laporan pekerjaan AS yang kuat namun inflasi melambat, mencerminkan sinyal kompleks yang sering kali mendahului pergeseran kebijakan yang signifikan dan tren pasar.

Menjelang awal 2026, jika Fed mengonfirmasi siklus pelonggaran yang berkelanjutan sambil harga komoditas tetap kuat, tekanan penurunan pada USD/CAD bisa meningkat. Hal ini menunjukkan bahwa strategi derivatif jangka lebih panjang, seperti opsi Januari atau Februari 2026, dapat digunakan untuk memposisikan diri untuk pergerakan yang lebih berkelanjutan di bawah level 1.3800. Risiko kunci tetap pada nada hawkish yang mengejutkan dari Fed, yang akan menyebabkan lonjakan segera pada dolar AS.

Buat akun VT Markets Anda secara langsung dan mulai trading sekarang.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Perdana Menteri Jepang Sanae Takaichi menekankan pentingnya pergerakan mata uang yang stabil dan mencerminkan dasar ekonomi. Takaichi menyatakan bahwa pemerintah akan campur tangan jika terjadi fluktuasi mata uang yang berlebihan dan tidak teratur.

Pasangan USD/JPY saat ini turun sebesar 0.15%, diperdagangkan di angka 156.65. Yen Jepang adalah salah satu mata uang yang paling banyak diperdagangkan di dunia, dipengaruhi oleh kondisi ekonomi Jepang, kebijakan Bank of Japan, perbedaan imbal hasil obligasi, dan sentimen risiko trader.

Peran Bank of Japan

Bank of Japan memainkan peran penting dalam penilaian Yen, kadang-kadang campur tangan di pasar valuta asing untuk menyesuaikan nilai Yen. Kebijakan moneter yang sangat longgar di masa lalu menyebabkan depresiasi Yen, tetapi perubahan kebijakan baru-baru ini telah memberikan dukungan.

Perbedaan imbal hasil obligasi antara Jepang dan AS secara historis menguntungkan Dolar AS karena kebijakan moneter Jepang yang lebih longgar. Dengan Jepang mulai mengurangi kebijakan ini dan bank sentral lainnya menurunkan suku bunga, perbedaan ini menyusut.

Yen Jepang berfungsi sebagai mata uang safe-haven, meningkat kekuatannya selama kekacauan pasar. Investor sering memilih Yen selama periode tegang karena dianggap lebih dapat diandalkan dan stabil dibandingkan mata uang yang lebih berisiko.

Menghadapi peringatan tegas dari pemerintah, kita harus berhati-hati terhadap kemungkinan kelemahan yen lebih lanjut. Dengan rate USD/JPY di 156.65, kita bertransaksi di zona di mana Kementerian Keuangan telah campur tangan sebelumnya, terutama selama periode depresiasi yen yang tajam pada tahun 2024. Peringatan verbal ini meningkatkan kemungkinan campur tangan pasar yang nyata untuk memperkuat yen jika mata uang melemah lebih lanjut.

Kebijakan Ekonomi dan Pasar Obligasi

Kebijakan ekonomi yang mendasari juga mendukung yen yang lebih kuat daripada yang kita lihat dalam beberapa tahun terakhir. Bank of Japan telah melanjutkan proses normalisasi yang lambat, membawa suku bunga kebijakannya ke 0.25% tahun ini, sementara data terbaru menunjukkan inflasi inti Jepang tetap stabil di 2.5%. Sementara itu, Federal Reserve AS telah memulai siklus pelonggaran yang hati-hati, dengan suku bunga acuan kini di 4.5%, menyusutkan perbedaan suku bunga yang sebelumnya merugikan yen.

Perubahan kebijakan ini terlihat jelas di pasar obligasi yang mempengaruhi aliran mata uang. Spread antara imbal hasil obligasi AS 10 tahun dan imbal hasil Obligasi Pemerintah Jepang 10 tahun telah menyusut menjadi di bawah 300 basis poin, suatu pengetatan signifikan dari puncak lebih dari 400 basis poin yang kita lihat pada tahun 2024. Ini membuat kepemilikan aset yang bernilai yen menjadi lebih menarik dan mengurangi insentif untuk perdagangan carry yang menjual yen.

Untuk trader derivatif, pernyataan Perdana Menteri meningkatkan prospek pergerakan mendadak dan tajam daripada tren bertahap. Volatilitas implisit dalam opsi USD/JPY telah meningkat sebagai respons, menunjukkan bahwa pasar bersiap menghadapi turbulensi. Ini menyarankan strategi yang dapat menguntungkan dari kemungkinan lonjakan kekuatan yen, seperti membeli opsi put pada USD/JPY, harus dipertimbangkan untuk melindungi dari atau memanfaatkan peristiwa intervensi.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

USDJPY diperdagangkan sekitar 156.72 setelah turun 0.6 persen semalam menuju 157.00

Pasar menunggu pertemuan kebijakan Fed dan kemungkinan kenaikan suku bunga BOJ minggu depan

Yen tertekan di dekat level perlawanan penting pada hari Rabu setelah terpukul tajam semalaman, dengan USDJPY melayang di sekitar 156.72. Meskipun ada spekulasi bahwa Bank of Japan mungkin akan menaikkan suku bunga pada pertemuan mendatang, mata uang tersebut kesulitan untuk menemukan pijakan.

Bank of Japan Governor Kazuo Ueda said the central bank is getting closer to attaining its inflation target https://t.co/NY84dCOBcs

Pergeseran ini terjadi tanpa pemicu yang jelas, menunjukkan betapa rapuhnya sentimen di lingkungan hasil rendah Jepang.

Narasi yang lebih luas masih berkisar pada perbedaan suku bunga. Sementara Fed diperkirakan akan memangkas suku bunga sebesar 25 basis poin minggu ini, AS masih menawarkan salah satu hasil nominal tertinggi di antara ekonomi besar.

The market sees a Fed rate cut this week as a near certainty, but policymakers are expected to say that the bar for another one is high. Find out what’s moving the markets — and why — with Market Talk, Reuters daily chat with economic experts pic.twitter.com/kGRSIhFWXx

Hasil obligasi Treasury 10-tahun stabil di atas 4.17 persen, memberikan tekanan ke atas pada dolar terhadap yen.

Meski Bank of Japan diperkirakan akan memberikan kenaikan suku bunga kecil, pasar melihat sedikit peluang untuk siklus pengetatan yang berkelanjutan.

Fed Mengawasi Besar

Semua mata sekarang tertuju pada keputusan Federal Reserve nanti hari ini. Kontrak berjangka menunjukkan pemangkasan 25 basis poin hampir pasti, tetapi fokus akan beralih ke konferensi pers Ketua Powell dan proyeksi jangka panjang 2026.

Powell is seen getting another rate cut in his last likely meeting before Trump names his successor as Fed chair https://t.co/CGHwSfpYmq

Data terbaru menunjukkan lowongan kerja di AS tetap kuat, menimbulkan keraguan tentang kedalaman siklus pelonggaran tahun depan.

Kevin Hassett, calon terkuat pengganti Jerome Powell, menyatakan minggu ini bahwa ada “banyak ruang” untuk memangkas suku bunga, tetapi juga memperingatkan bahwa inflasi yang meningkat akan merubah perhitungan.

Analisis Teknikal

USDJPY diperdagangkan pada 156.72, terus bergerak di bawah puncak terbaru 157.888 saat tekanan beli tetap kuat. Pasangan ini tetap didukung di atas rata-rata bergerak 30-hari, yang menunjukkan tren naik dan memberikan dasar dinamis di sekitar 155.00.

Rata-rata bergerak 5- dan 10-hari juga baru saja mulai meningkat kembali, menunjukkan momentum naik yang diperbarui setelah konsolidasi singkat.

MACD mendekati persilangan bullish, dengan garis MACD mendekati garis sinyal dari bawah. Meskipun histogram tetap sedikit negatif, momentum mulai bergeser menguntungkan pembeli lagi.

Patah dan penutupan di atas 158.00 akan mengkonfirmasi kelanjutan tren dan kemungkinan membuka pergeseran ke arah 160.00, sementara dukungan segera tetap di 155.00 dan dukungan lebih kuat di sekitar 153.50.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Indeks Dolar AS tetap stabil di sekitar 99,20 selama sesi perdagangan Asia pada hari Rabu. Pemotongan suku bunga sebesar 25 basis poin diharapkan terjadi berdasarkan keputusan Federal Reserve yang akan diumumkan nanti pada hari Rabu, dengan Kevin Hassett diperkirakan akan menjadi Ketua Fed berikutnya.

Laporan JOLTS dari Departemen Tenaga Kerja AS menunjukkan bahwa lowongan pekerjaan meningkat menjadi 7,67 juta pada bulan Oktober, melebihi perkiraan 7,20 juta. Data pasar tenaga kerja yang kuat ini mengurangi kemungkinan pemotongan suku bunga dan bisa memperkuat Dolar. Saat ini, ada kemungkinan 87,4% untuk pemotongan suku bunga sebesar 25 basis poin dalam pertemuan Desember, tetapi angka ini turun 2% setelah data pekerjaan terbaru.

Trader Fokus pada Federal Reserve

Trader bersiap untuk konferensi pers setelah pertemuan yang dipimpin oleh Ketua Fed Jerome Powell. Powell mungkin menunjukkan ambang yang lebih tinggi untuk pemotongan suku bunga di masa depan, yang berpotensi menandakan penundaan. Sementara itu, kemungkinan penunjukan Kevin Hassett sebagai Ketua Fed mungkin menstabilkan pergerakan naik Dolar.

Dolar AS (USD) adalah mata uang resmi Amerika Serikat, terlibat dalam lebih dari 88% transaksi valuta asing global. Federal Reserve memengaruhi nilai Dolar melalui kebijakan moneter, menyesuaikan suku bunga untuk mengendalikan inflasi dan mengelola lapangan kerja. Dalam kasus yang parah, pelonggaran kuantitatif dan pengetatan dapat memengaruhi kekuatan Dolar.

Dengan keputusan Federal Reserve yang akan dilakukan hari ini, 10 Desember 2025, pemotongan suku bunga sebesar 25 basis poin yang diharapkan sudah tercermin di pasar. Kita seharusnya tidak hanya fokus pada pemotongan itu sendiri, tetapi lebih pada nada dari konferensi pers yang akan datang untuk sinyal mengenai kebijakan di masa depan. Situasi ini mirip dengan “penyesuaian tengah siklus” yang kita lihat pada tahun 2019, di mana panduan ke depan lebih banyak mempengaruhi pergerakan pasar dibandingkan dengan perubahan suku bunga yang sebenarnya.

Reaksi Pasar Segera

Untuk jangka pendek, kami melihat volatilitas yang tinggi, dengan indeks VIX mendekati 19 menjelang pengumuman. Ini menunjukkan bahwa strategi opsi yang dirancang untuk mendapatkan keuntungan dari pergerakan harga besar, seperti straddle pada ETF mata uang, bisa menguntungkan. Pasar siap untuk reaksi signifikan terhadap panduan ke depan yang diberikan.

Jika kita mengantisipasi “pemotongan hawkish,” di mana Fed menunjukkan penundaan hingga awal 2026, setiap penurunan awal dalam Indeks Dolar AS bisa menjadi peluang beli jangka pendek. Kita mungkin mempertimbangkan menggunakan opsi call jangka pendek untuk memainkan potensi reli dalam dolar. Perdagangan ini sepenuhnya bergantung pada penekanan Fed bahwa mereka bergantung pada data dan bukan pada jalur penurunan yang telah ditentukan sebelumnya.

Melihat ke minggu-minggu mendatang, kemungkinan Kevin Hassett menjadi Ketua Fed berikutnya kemungkinan akan membatasi kekuatan dolar yang signifikan. Oleh karena itu, kita seharusnya melihat setiap reli dalam DXY menuju level 100,00 sebagai titik jual potensial. Pandangan jangka panjang ini bisa diekspresikan dengan menjual futures DXY atau membeli opsi put dengan jangka waktu lebih lama, mengantisipasi pergeseran kebijakan yang lebih dovish tahun depan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Harga minyak mentah WTI turun menjadi sekitar $58,20 selama sesi Asia pada hari Rabu. Penurunan ini disebabkan oleh penguatan Dolar AS setelah data pekerjaan AS yang kuat. Selain itu, Irak melanjutkan produksi di ladang minyak West Qurna 2 setelah memperbaiki kebocoran pipa. Stok minyak mentah AS menunjukkan penurunan signifikan sebesar 4,8 juta barel minggu lalu, menurut laporan dari American Petroleum Institute (API).

Jumlah lowongan pekerjaan di AS untuk bulan September adalah 7,658 juta, meningkat menjadi 7,67 juta pada bulan Oktober, melebihi ekspektasi pasar. Data ini menegaskan kekuatan pasar tenaga kerja AS, mendorong Dolar AS dan berdampak pada komoditas yang hargaannya dinyatakan dalam USD. Pemulihan aliran minyak mentah dari ladang minyak Lukoil menyuplai 460.000 barel per hari, memengaruhi dinamika pasokan global.

Pengaruh Stok AS

Meskipun aliran minyak mentah telah dimulai kembali, penurunan stok minyak mentah AS yang lebih besar dari yang diharapkan dapat membantu menstabilkan harga WTI. Data terbaru dari API menunjukkan terdapat peningkatan bersih tahunan sebesar 121.000 barel dalam stok AS. Laporan mingguan stok dari API dan Energy Information Administration (EIA) memengaruhi harga WTI dengan mencerminkan perubahan dalam penawaran dan permintaan.

Keputusan OPEC juga memengaruhi harga WTI dengan mengendalikan kuota produksi negara anggotanya. Perubahan dalam kuota ini memengaruhi tingkat pasokan dan selanjutnya berpengaruh pada harga minyak mentah secara global. Nilai Dolar AS dan situasi geopolitik juga memengaruhi fluktuasi harga minyak WTI di pasar.

Penurunan WTI di bawah $58,50 adalah sinyal penting bagi kami. Dolar AS yang lebih kuat, didorong oleh data pasar pekerjaan yang baik, menciptakan tantangan signifikan bagi harga minyak. Kembalinya produksi di ladang West Qurna 2 Irak hanya menambah tekanan dari sisi pasokan.

Kami melihat kekuatan dolar sebagai tren yang berkelanjutan, terutama setelah laporan pekerjaan bulan November menunjukkan tambahan 210.000 pekerjaan baru. Dengan data inflasi terbaru masih mendekati 2,8%, Federal Reserve tidak memiliki alasan untuk memberi sinyal pemotongan suku bunga, menjaga Dolar tetap kuat. Ini membuat minyak lebih mahal bagi pembeli internasional, membatasi potensi kenaikan harga.

Faktor-faktor yang Mempengaruhi Harga Minyak

Dari sisi pasokan, pasar mencerna lebih dari sekadar output Irak yang pulih. Meskipun OPEC+ sepakat bulan lalu untuk mempertahankan pemotongan produksi hingga awal 2026, kami mencatat bahwa kepatuhan di antara beberapa anggota mulai menurun. Peningkatan pasokan yang tenang ini menciptakan arus negatif yang tidak sepenuhnya terwakili dalam kuota resmi.

Namun, kita tidak boleh mengabaikan penurunan signifikan sebesar 4,8 juta barel yang dilaporkan oleh API. Ini menunjukkan bahwa permintaan AS tetap sehat, pola yang telah kami lihat sebelumnya selama bulan-bulan musim dingin, mengingatkan pada penarikan stok saat cuaca dingin di akhir 2022. Saat ini, semua mata tertuju pada data resmi EIA hari ini untuk mengonfirmasi sinyal positif ini atau sejalan dengan sentimen negatif yang lebih luas.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Keputusan Fed dan arahan Powell akan menjadi pendorong minggu ini.

Pedagang harus memperhatikan komentar BOJ karena risiko carry-trade yen meningkat.

Rilis utama: JOLTS, Suku Bunga Dana Federal, PDB Inggris.

Ketenangan pada grafik menutupi risiko yang sedang berkembang. Jika para pembuat kebijakan BOJ memberi sinyal perubahan kecil sekalipun, perdagangan carry yen yang telah memicu pasar global dapat melemah secara drastis.

Periode blackout ini mencegah anggota The Fed mengelola ekspektasi, sehingga pasar hanya memiliki satu asumsi yang jelas: The Fed sedang melakukan pelonggaran. Meskipun proyeksi suku bunga 3,75 persen sudah diperhitungkan, Ringkasan Proyeksi Ekonomi dan nada bicara Powell akan menentukan sejauh mana pasar akan memperpanjang narasi pelonggaran hingga tahun 2026.

Diagram titik akan sangat penting. Para pedagang membutuhkan konfirmasi bahwa The Fed sejalan dengan jalur agresif yang telah ditetapkan oleh pasar. Keraguan apa pun dapat memaksa penyesuaian harga ulang di seluruh mata uang dan aset berisiko.

QT Berakhir dan Likuiditas Berubah

Pengakhiran QT menandai kembalinya kondisi likuiditas yang mendukung.

The US banking system’s reserves, a key factor in the Fed's decision to keep shrinking its balance sheet, sank below $3 trillion once again, just as Chair Jerome Powell signaled quantitative tightening could stop in the coming months https://t.co/AfRRfCGASG

Suntikan dana repo The Fed sebesar 13,5 miliar dolar, yang terbesar kedua sejak pandemi, menandakan tekanan dalam sistem keuangan. Sejarah menunjukkan bahwa setelah QT berakhir di bawah tekanan, QE seringkali menyusul. Meskipun konsensus memperkirakan pengembalian QE formal pada tahun 2026, jalannya mungkin bergantung pada perubahan kepemimpinan karena masa jabatan Powell berakhir pada Mei 2026.

Jerome Powell is expected to push through another quarter-point rate cut this week despite growing unease among fellow Fed policymakers that inflation remains too high https://t.co/0OjGHlmPaz

Pasar prediksi menempatkan Kevin Hassett sebagai kandidat utama untuk ketua Fed berikutnya dengan probabilitas 74 persen. Jika dinominasikan lebih awal, pasar mungkin akan mulai berdagang berdasarkan sikap ketua yang baru, alih-alih arahan Powell. Dinamika ini dapat mempercepat ekspektasi pelonggaran yang lebih awal dan lebih mendalam.

Sorotan Bank Sentral: BOJ, RBA, dan BOC

Sementara kebijakan AS bergeser ke arah akomodasi, beberapa bank sentral luar negeri menambahkan lapisan ketidakpastian pada stabilitas pasar — dengan BOJ tetap menjadi risiko utama, di samping sinyal penting dari RBA Australia dan BOC Kanada minggu ini.

Speculation is growing that the Bank of Japan is on track to raise interest rates this month but market participants are still betting that the yen will weaken against the dollar https://t.co/FkvZUUUKt3

Jika BOJ menaikkan suku bunga dari 0,5 persen menjadi 0,75 persen pada tanggal 19 Desember, selisih yang menyempit antara Jepang dan Amerika Serikat akan membuat perdagangan carry yang didanai yen lebih mahal untuk dibatalkan.

Hal itu dapat memaksa investor untuk menjual aset AS guna melunasi kewajiban yen, sehingga menciptakan kondisi untuk koreksi yang cepat dan tidak teratur.

Risiko ini mencerminkan episode volatilitas dari tekanan carry-trade di masa lalu.

Namun, guncangan yang dipicu BOJ kemungkinan akan mendorong The Fed untuk melakukan pelonggaran yang lebih dalam atau pengaktifan kembali QE lebih awal guna menstabilkan likuiditas. Oleh karena itu, tekanan jangka pendek akan bertolak belakang dengan potensi penguatan jangka panjang bagi aset-aset berisiko.

Di luar Jepang, pedagang juga harus memperhatikan nada kebijakan RBA dan suku bunga semalam BOC, yang keduanya dapat memengaruhi sentimen lintas aset, terutama jika mereka memperkuat atau bertentangan dengan narasi pelonggaran global.

Simbol Kunci yang Perlu Diperhatikan

USDX | USDJPY | EURUSD | XAUUSD | SP500 | BTCUSD

Acara Mendatang

Tanggal

Mata Uang

Acara Ekonomi

Prakiraan

Sebelumnya

Komentar Analis

Selasa 09 Des

JPY

Pidato Gubernur BOJ Ueda

–

–

Jika BOJ memberi sinyal kenaikan berkelanjutan atau di luar ekspektasi, USDJPY bisa melemah.

Selasa 09 Des

USD

Lowongan Kerja JOLTS

7,14 juta

–

Angka yang lemah bisa mendorong The Fed untuk bertindak lebih lanjut dan melemahkan USD.

Kamis 11 Des

USD

Suku Bunga Dana Federal

3,75%

4,00%

Pasar telah mengantisipasi penurunan. Pernyataan Powell kemungkinan besar akan menggerakkan pasar.

Jumat 12 Des

GBP

PDB bulanan (m/m)

0,10%

-0,10%

Tanda pemulihan dari pertumbuhan negatif. Lihat strukturnya.

Selasa 16 Des

USD

Perubahan Pekerjaan Non-Pertanian & Tingkat Pengangguran

–

–

Indikator utama kekuatan tenaga kerja. Angka yang lemah dapat mempercepat ekspektasi pemangkasan.

Untuk melihat secara lengkap peristiwa ekonomi mendatang, lihat Kalender Ekonomi VT Markets.

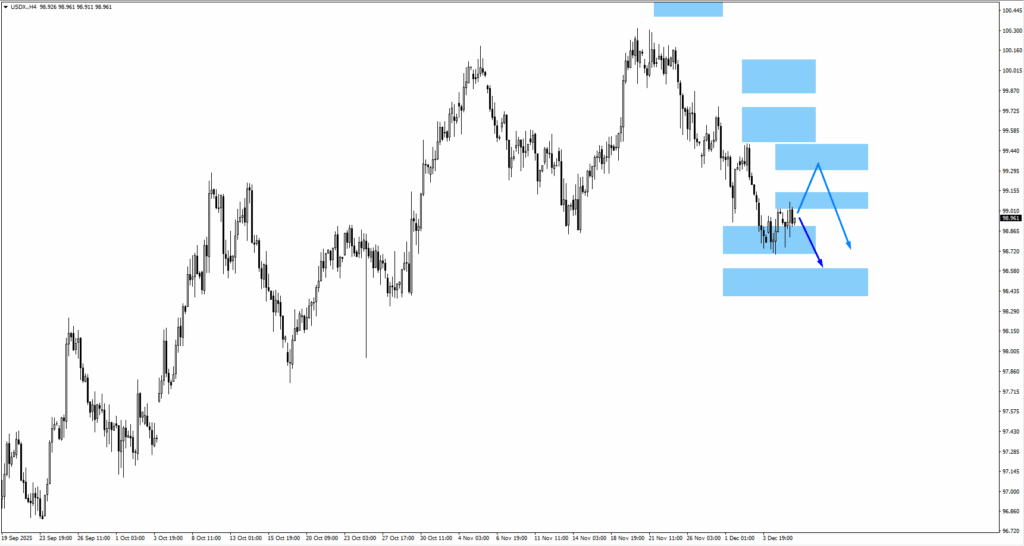

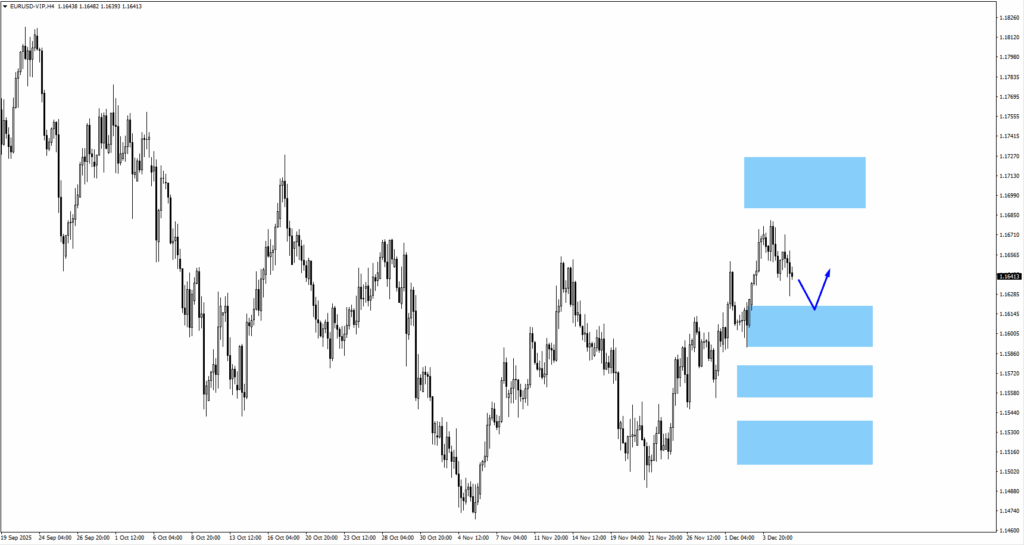

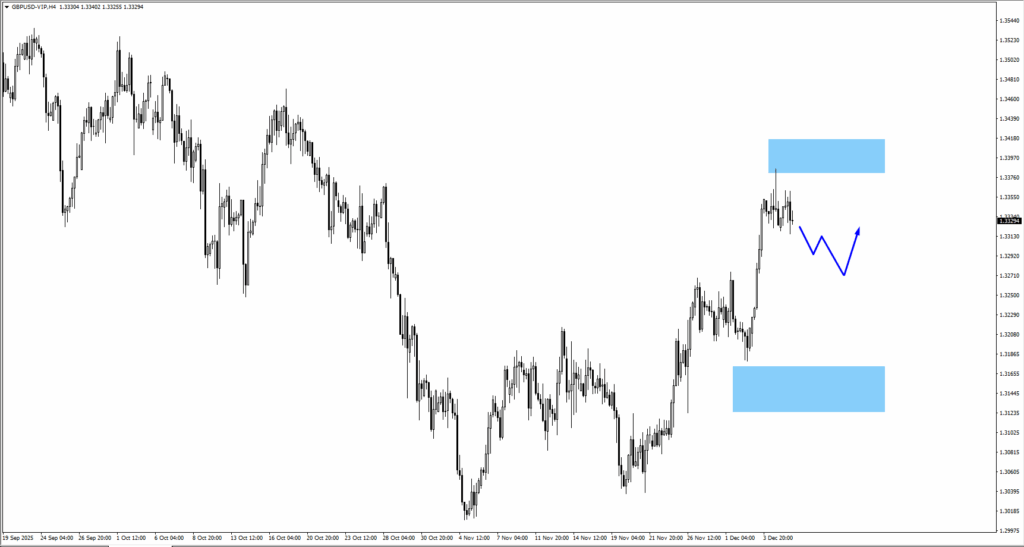

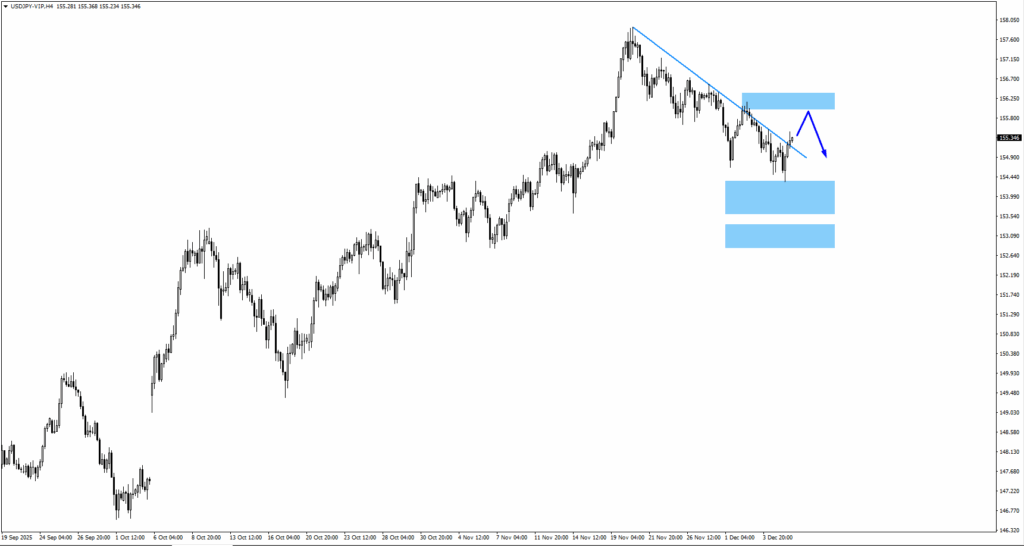

Pergerakan Utama Minggu Ini

USDX

USDX diperdagangkan di sekitar area yang dipantau 99,10 di mana aksi harga bearish diharapkan.

Jika harga bergerak lebih tinggi, pedagang harus memperhatikan 99,40 untuk struktur bearish baru.

Kelanjutan sisi bawah membuka minat pada 98,50.

EURUSD

Pergerakan lebih rendah ke 1,1605 menawarkan zona untuk memperhatikan reaksi bullish.

Struktur sisi atas mungkin menemui resistensi di 1,1710.

GBPUSD

GBPUSD menolak area yang dipantau 1,3405.

Konsolidasi lanjutan yang lebih rendah mungkin menargetkan 1,3250 untuk aksi harga bullish.

USDJPY

USDJPY telah diperdagangkan di atas garis tren menurun.

Jika harga bergerak lebih tinggi, pedagang harus memantau 156,00 untuk potensi reaksi bearish.

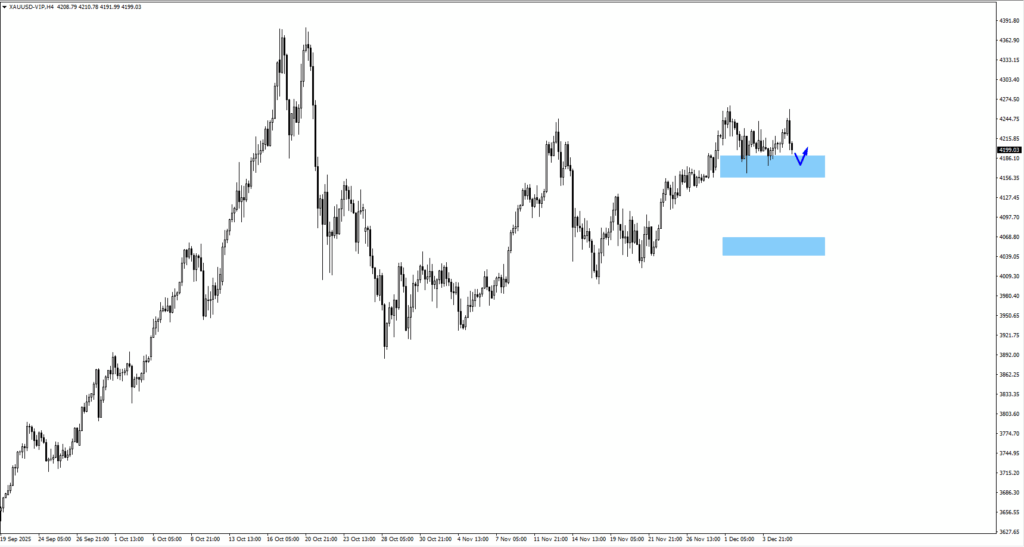

Emas (XAUUSD)

Emas bergerak naik sebelum berbalik turun.

Level kunci tetap 4175 untuk reaksi jangka pendek.

Jika konsolidasi semakin dalam, zona bullish berikutnya berada di dekat 4070.

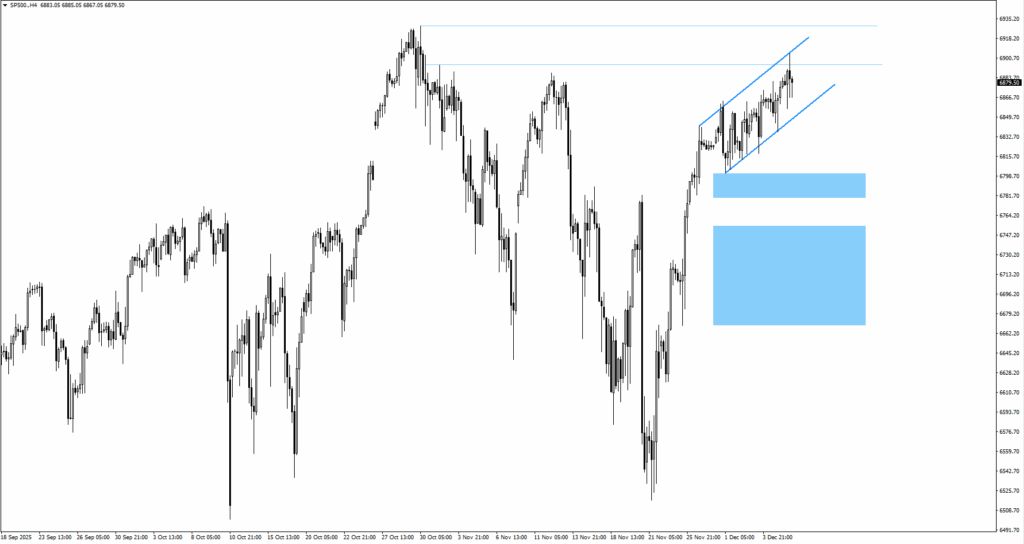

SP500

SP500 menembus swing high 6888.

Pedagang harus memantau bagaimana harga berperilaku dalam saluran naik.

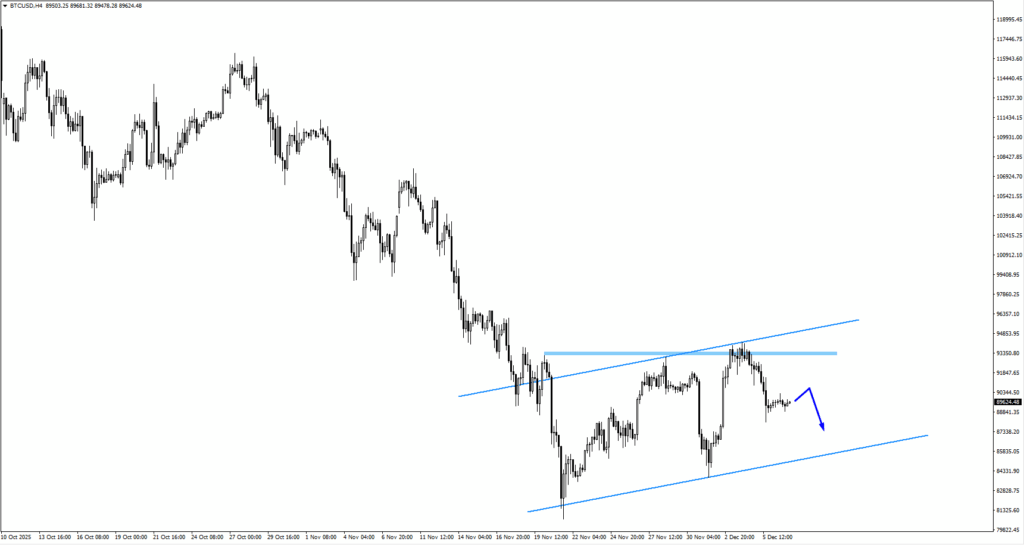

Bitcoin (BTCUSD)

Bitcoin berbalik turun setelah menembus swing high 93156.

Jika konsolidasi berlanjut, struktur kenaikan dipantau setelah harga kembali mencapai 90277.

Intinya

Minggu depan berada di persimpangan antara perubahan kebijakan AS dan meningkatnya risiko luar negeri. Pemangkasan suku bunga The Fed yang diperkirakan, dipadukan dengan berakhirnya QT, akan mengembalikan likuiditas ke pusat perilaku pasar, sementara langkah BOJ selanjutnya dapat mengguncang posisi yang dibangun atas pendanaan yen yang murah selama bertahun-tahun.

Kondisi perdagangan dapat mengencang atau terbuka dengan cepat saat kekuatan-kekuatan ini berbenturan.

Dengan mempertimbangkan hal tersebut, fokus beralih ke pesan Fed, sinyal dari sistem keuangan, dan bagaimana harga bereaksi di sekitar zona utama yang dipetakan di seluruh pasangan USD, indeks, komoditas, dan kripto.

Buat akun VT Markets hari ini dan terima buletin mingguan kami dan lebih banyak wawasan tentang platform kami.

Written on December 10, 2025 at 6:49 am, by casandra

Indeks Harga Konsumen (CPI) di China meningkat sebesar 0,7% secara tahunan pada bulan November, sesuai dengan harapan pasar. Ini mengikuti peningkatan sebesar 0,2% pada bulan Oktober.

CPI bulan-ke-bulan menunjukkan penurunan sebesar 0,1% pada bulan November, dibandingkan dengan kenaikan 0,2% sebelumnya. Indeks Harga Produsen (PPI) jatuh sebesar 2,2% secara tahunan pada bulan November, turun lebih tajam dibandingkan dengan perkiraan 2,0% dan penurunan 2,1% pada bulan Oktober.

Reaksi Pasar AUD/USD

Sebagai reaksi terhadap data ini, pasangan AUD/USD mengalami penurunan kecil sebesar 0,08%, saat ini diperdagangkan di 0,6635. Dolar Australia menunjukkan variasi terhadap mata uang utama, menjadi yang terlemah terhadap Dolar Kanada dalam minggu lalu.

Bank Sentral Australia mempertahankan Tingkat Bunga Resmi pada 3,6%, mempengaruhi AUD/USD sebelum keputusan suku bunga dari Federal Reserve AS. Data ekonomi positif dari China dapat memperkuat Dolar Australia, dengan level resistensi yang mungkin terlihat.

Dolar Australia dipengaruhi oleh suku bunga, harga bijih besi, dan neraca perdagangannya. Nilainya dapat terpengaruh oleh perubahan dalam ekonomi China, harga bijih besi, dan neraca perdagangan Australia, mencerminkan hubungan ekonomi dan dinamika pasar.

Dinamika Ekonomi Saat Ini

Sekarang, di bulan Desember 2025, kita melihat situasi serupa yang menciptakan ketidakpastian bagi Dolar Australia. Data terbaru untuk bulan November 2025 menunjukkan CPI China pada angka modest 1,0%, tetapi Indeks Harga Produsen tetap berada dalam kondisi negatif di -1,5%. Deflasi yang terus menerus di sektor industri ini terus menunjukkan bahwa permintaan industri, yang merupakan pendorong utama ekspor Australia, masih belum sepenuhnya pulih.

Kelemahan yang terus-menerus ini di sektor industri China berdampak langsung pada Dolar Australia, yang saat ini diperdagangkan sekitar 0,6850. Harga bijih besi baru-baru ini turun menjadi sekitar $130 per ton karena kekhawatiran ini, membebani potensi kenaikan mata uang. Dengan Bank Sentral Australia mempertahankan suku bunga kasnya pada 2,85%, data negatif lebih lanjut dari China dapat meningkatkan volatilitas.

Untuk para pedagang derivatif, ini menunjukkan bahwa membeli straddles atau strangles pada AUD/USD bisa menjadi strategi yang layak menjelang awal 2026. Pendekatan ini memungkinkan trader untuk mendapatkan keuntungan dari pergerakan harga yang signifikan ke kedua arah, yang kemungkinan terjadi mengingat adanya sinyal ekonomi yang saling bertentangan. Ini adalah cara untuk memperdagangkan peningkatan volatilitas yang diharapkan tanpa bertaruh pada arah spesifik untuk mata uang.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.