Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Hari ini, Nathanael Benjamin dari Bank of England berbicara di KTT Manajemen Investasi Global mengenai stabilitas keuangan.

Nathanael Benjamin, Direktur Eksekutif untuk Strategi Stabilitas Keuangan dan Risiko di Bank of England, menyampaikan pidato di KTT Manajemen Investasi Global. Fokus pidato tersebut adalah bagaimana stabilitas keuangan dan pertumbuhan ekonomi dapat dicapai dalam manajemen investasi.

Topik spesifik yang dibahas termasuk pentingnya mengelola risiko keuangan dan mempertahankan ekonomi yang stabil. Benjamin juga menekankan perlunya kerjasama antara lembaga keuangan untuk mengamankan stabilitas ini.

Pidato tersebut menekankan peran kerangka manajemen risiko yang kuat dan kebutuhan untuk beradaptasi dalam lanskap keuangan yang cepat berubah. Benjamin menunjukkan bahwa langkah-langkah ini sangat penting untuk keberhasilan berkelanjutan sektor manajemen investasi.

Dengan dinamika pasar yang terus berkembang, pidato ini membahas strategi yang tepat untuk memastikan manfaat ekonomi jangka panjang. Penekanan ada pada langkah proaktif untuk melindungi terhadap potensi gangguan pada sistem keuangan.

Dalam pernyataan Benjamin, kita diingatkan bahwa stabilitas pasar tidak boleh diserahkan pada kebetulan. Stabilitas ini harus terus dipelihara melalui penilaian risiko yang berpikiran jauh ke depan dan kerjasama struktural antar lembaga. Ia mendesak para pembuat keputusan dan veteran sistem untuk mengandalkan kerangka kerja yang dapat menyerap guncangan dan beradaptasi di bawah tekanan. Ini bukan tentang memasang mekanisme baru tanpa pemahaman; ini tentang memperkuat yang sudah kita ketahui dapat bertahan dalam tekanan dan menilai di mana mereka kurang.

Pidato ini, meskipun ditujukan kepada para pengelola aset secara luas, berfungsi sebagai arahan yang tepat waktu: risiko perlu diperhitungkan sebelum menjadi tidak terkendali, dan ini berarti keterlibatan aktif, bukan pengamatan pasif. Kita tidak dapat bergantung pada langkah reaktif untuk melewati volatilitas. Sebaliknya, poin-poin Benjamin mendorong kita untuk memperkuat protokol risiko yang sudah ada dengan rasa urgensi. Kita harus memeriksa tidak hanya lindung nilai yang sudah kita anggap nyaman—tetapi juga yang telah kita abaikan dengan asumsi bahwa hari-hari tenang akan bertahan.

Saat kita melihat ke depan, tidak bisa diabaikan bahwa penyesuaian harapan suku bunga, ketidakpastian geopolitik, dan tekanan likuiditas di pasar sekunder telah mulai membentuk eksposur jangka pendek. Bagi para pedagang yang beroperasi dalam spekulasi berdasarkan jalur suku bunga atau kinerja kelas aset, ini berarti menyesuaikan posisi dengan lebih hati-hati. Spread tidak akan tetap diam. Reaksi pasar akan menjadi lebih sensitif terhadap komentar dari otoritas kebijakan dan lembaga keuangan, dan kecepatan pergerakan tersebut mungkin meningkat.

Apa yang ditekankan Benjamin, pada dasarnya, adalah disiplin. Bukan hanya perencanaan risiko secara teoretis, tetapi pelaksanaannya ketika tekanan mulai meningkat. Penurunan sederhana tidak akan berperilaku seperti yang terjadi di siklus sebelumnya. Fokus harus bergeser ke kendali berlapis—ujian stres, kalibrasi margin, dan menilai efisiensi perlakuan modal. Ini mempengaruhi bagaimana perdagangan tertentu harus diperhitungkan sekarang. Posisi carry mungkin tampak berkelanjutan sampai tiba-tiba tidak. Perdagangan durasi yang dulunya tampak dapat diandalkan mungkin perlu dipangkas sebelum adanya perubahan gelombang.

Dari pandangan kolektif, kita harus mulai mensimulasikan peristiwa luar biasa dengan lebih agresif dibandingkan beberapa bulan lalu. Menganggap volatilitas saat ini sebagai langit-langit adalah mengundang eksposur terhadap retakan sistemik yang lebih dalam. Ini harus dimodelkan ke dalam setiap posisi derivatif yang diambil selama kuartal berikutnya.

Alat-alat sudah ada—banyak di antaranya dibentuk dalam siklus koreksi sebelumnya—tetapi panggilan sekarang adalah untuk berhenti memperlakukan alat-alat tersebut sebagai barang yang tergeletak. Panduan Benjamin tidak dimaksudkan untuk terdengar teoritis. Ini bertujuan untuk diterapkan di setiap meja risiko aktif, setiap kerangka panggilan margin, dan setiap model penentuan harga yang terkait dengan perkiraan jangka pendek.

Kita perlu mengatur ulang harapan kita. Pesannya konsisten: keberhasilan di bidang ini tidak tergantung pada memprediksi langkah selanjutnya. Ini tergantung pada mempersiapkan langkah yang salah.

Emas Naik Menjelang CPI AS

Poin-poin penting

- Harga emas spot naik 0,7% menjadi $3.344,93; kontrak berjangka emas AS naik menjadi $3.366,40

- Para pedagang menunggu data CPI AS di tengah kekhawatiran inflasi akibat tarif

Harga emas naik pada hari Rabu, mencerminkan semakin berhati-hatinya investor saat optimisme tentang kerangka perdagangan antara China dan AS memudar menjadi ketidakpastian baru. Harga emas spot naik 0,7% menjadi $3.344,93 per ons pada pukul 08.08 GMT, sementara kontrak berjangka emas AS juga naik dengan margin yang sama menjadi $3.366,40. Logam ini mendapatkan dukungan saat para pedagang bersiap untuk data inflasi AS yang dapat mempengaruhi ekspektasi terhadap kebijakan Federal Reserve di bulan-bulan mendatang.

Pernyataan bersama dari Washington dan Beijing pada hari Selasa menguraikan kerangka untuk melanjutkan kesepakatan perdagangan Jenewa dan mengangkat pembatasan ekspor tanah jarang China. Meskipun berita tersebut awalnya mendorong sentimen risiko, tidak adanya jadwal konkrit atau mekanisme penegakan menurunkan optimisme yang berkelanjutan. Putaran tarif timbal balik sebelumnya, yang diberlakukan baru-baru ini pada bulan April, membuat para pedagang waspada untuk bergantung pada terobosan diplomatik.

Semua mata kini tertuju pada cetakan CPI AS yang akan datang, diwacanakan pada pukul 12.30 GMT. Pasar memperkirakan kenaikan, yang kemungkinan akan membatasi ekspektasi pengurangan suku bunga jangka pendek dari Federal Reserve. Para pedagang sedang memperhitungkan jeda yang lebih panjang dalam penyesuaian kebijakan moneter, terutama karena risiko inflasi akibat tarif yang dipimpin oleh Presiden Trump terus membebani proyeksi.

Analisis Teknis

Emas (XAUUSD) terus naik, ditutup pada 3.345,79 setelah bangkit kuat dari area support 3.302. Tren naik didukung oleh titik terendah yang lebih tinggi dan rata-rata bergerak yang kuat, dengan harga sekarang menguji resistensi kunci di 3.349,18—level yang sebelumnya membatasi momentum bullish.

Gambar: Emas mempertahankan keuntungan saat momentum meningkat mendekati 3.349, seperti yang terlihat pada aplikasi VT Markets

Indikator MACD menunjukkan momentum bullish yang ringan, dengan crossover baru-baru ini di atas garis sinyal dan batang histogram bergerak ke wilayah positif. Rata-rata bergerak jangka pendek (5 dan 10) juga naik di atas rata-rata 30 periode, memperkuat tekanan naik.

Namun, harga terhenti tepat di bawah zona resistensi dan mungkin memerlukan volume yang lebih kuat atau katalis untuk menembus di atas 3.349,18. Jika terobosan gagal, penarikan kecil ke wilayah 3.330–3.325 bisa terjadi. Jika berhasil menembus, pembeli mungkin mengincar 3.360 sebagai level kenaikan berikutnya.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pasar Asia yang Kurang Antusias Menanggapi Kenaikan Dolar AS di Tengah Mata Uang yang Tak Berubah dan Pembicaraan Tarif

Dolar AS mendapatkan tawaran seiring dengan penurunan euro, dolar Australia, dolar Selandia Baru, dan pound Inggris. Dolar Kanada, yen, dan franc Swiss tetap stabil. Di London, dilaporkan bahwa kerangka kerja dengan China telah dicapai. Kerangka ini bertujuan untuk menerapkan kesepakatan Jenewa, yang ditujukan untuk menurunkan tarif.

Valuta asing berisiko mengalami lebih banyak tawaran daripada permintaan. Tarif tetap berlaku, karena pengadilan banding AS sepakat bahwa mereka dapat bertahan selama tantangan hukum. Para pelaku pasar menunjukkan skeptisisme terhadap valuta asing berisiko. Aktivitas pasar relatif tenang menjelang rilis data AS yang akan datang.

Prediksi CPI

Data Indeks Harga Konsumen (CPI) AS dijadwalkan keluar pada hari Rabu. CPI inti diperkirakan sedikit di bawah 3% dibandingkan tahun lalu. Bank of America dan Morgan Stanley memiliki proyeksi untuk laporan CPI AS bulan Mei. Goldman Sachs menyarankan bahwa tarif mungkin meningkatkan inflasi, meskipun tekanan dari bidang lain mereda. Perilaku saat ini di seluruh pasangan mata uang mencerminkan preferensi untuk keamanan dibandingkan hasil, dengan dolar menerima dukungan yang stabil sementara mata uang yang secara tradisional memberikan hasil lebih tinggi atau terkait komoditas menurun. Pergerakan ini menunjukkan meningkatnya kehati-hatian menjelang data inflasi AS, khususnya Indeks Harga Konsumen yang akan diumumkan pertengahan minggu. Dengan harapan mengarah pada angka inti yang mendekati 3%, para trader—termasuk kami—menjadi lebih memperhatikan pedoman masa depan dan risiko kejutan. Komentar Goldman tentang tarif menunjukkan latar belakang inflasi yang lebih sulit diubah daripada yang diperkirakan sebelumnya. Meskipun rantai pasokan secara bertahap beradaptasi, perpanjangan atau penguatan tarif dapat menambah biaya produsen, yang pada akhirnya tercermin dalam harga konsumen. Ini menambah lapisan ketidakpastian bagi pasar suku bunga, terutama dalam penetapan harapan suku bunga terminal dan laju pemotongan. Dari sudut pandang kami, perhatian perlu tetap fokus tajam pada ukuran volatilitas yang terwujud dan tersirat. Lingkungan dengan volatilitas rendah mungkin menyesatkan di mana faktor penggerak seperti CPI atau komentar Fed dapat memicu pergeseran tajam. Untuk saat ini, keengganan dalam valuta asing yang terkait dengan risiko menunjukkan bahwa minat untuk melindungi risiko sedang berkembang, dengan beberapa menyandarkan pada dukungan suku bunga AS dan kekuatan dolar sebagai default jangka pendek.Tren Pasangan Mata Uang

Lebih lanjut, keputusan hukum yang mendukung tarif saat ini—meskipun sedang dalam banding—kemungkinan akan menghambat harapan akan pembalikan awal. Trader yang lebih fokus pada permainan lintas mata uang jangka pendek harus mencatat bahwa sampai ada pergeseran material dalam arah hukum, penetapan harga untuk barang dan asumsi biaya dalam indeks global akan tetap di bawah batasan ini. Sementara itu, pasangan Kanada dan Jepang terus diperdagangkan dalam kisaran yang lebih ketat, kemungkinan mencerminkan kedekatan bank sentral dengan ambang kebijakan dan kurangnya kejutan dalam data. Pasangan semacam ini dapat menawarkan struktur untuk strategi nilai relatif seiring meningkatnya volatilitas G10 yang lebih luas. Dasar dari semua ini adalah fakta sederhana bahwa reaksi terhadap data hari Rabu kemungkinan akan menentukan tidak hanya harapan suku bunga tetapi juga arah perdagangan hingga dua minggu ke depan. Sementara manajer aset tetap berhati-hati, volatilitas tersirat di pasar opsi memberi kami petunjuk – jika harapan dilanggar, posisi dapat berbalik dengan cepat. Trader harus menyesuaikan ukuran dan leverage sesuai kebutuhan. Setelan jangka menengah yang bergantung pada pelunakan inflasi harus diperlakukan dengan hati-hati—terutama jika efek tarif terwujud dalam data bulan Juni. Untuk strategi mingguan, mungkin yang terbaik adalah terlibat dalam pengaturan risiko-reward yang lebih ketat, memberi ruang untuk reaksi cepat tanpa terlalu terpapar.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Modification on Leverage Notification – Jun 11 ,2025

Dear Client,

To provide a favorable trading environment to our clients, VT Markets will modify the trading setting of Index products. Please refer to the following details:

1. Index BVSPX products leverage will be adjusted to 50:1.

The above data is for reference only; please refer to the MT4 and MT5 software for specific data.

Friendly reminders:

1. Except for leverage, all other transaction details remain unchanged.

2. The margin requirement of the trade may be affected by this adjustment. Please make sure the funds in your account are sufficient to hold the position before this adjustment.

If you’d like more information, please don’t hesitate to contact [email protected].

Trump Berencana Menandatangani Resolusi yang Membatalkan Regulasi Kendaraan Listrik California, Mendukung Penolakan Industri Otomotif

Trump sedang mempersiapkan untuk menandatangani tiga resolusi yang membalikkan standar kendaraan listrik (EV) dan emisi yang maju di California. Ini termasuk rencana negara bagian untuk melarang penjualan kendaraan berbahan bakar bensin baru pada tahun 2035, sebuah kebijakan yang juga diadopsi oleh 11 negara bagian lain, yang berdampak pada sepertiga dari pasar otomotif AS.

Keputusan ini akan menghapus pengecualian dari EPA, yang dikeluarkan selama masa Biden, yang memungkinkan California untuk menegakkan persyaratan EV 2035. Mandat ini mengharuskan setidaknya 80% dari penjualan mobil baru menjadi sepenuhnya listrik. Selain itu, dua resolusi lainnya akan membatalkan dukungan EPA untuk rencana California mengenai truk tanpa emisi dan batas nitrogen oksida yang lebih ketat untuk mesin diesel.

Reaksi Pabrikan Mobil

Pabrikan mobil seperti GM dan Toyota, bersama dengan grup dealer mobil, melihat pembatalan ini sebagai kemenangan. Mereka berpendapat bahwa standar California tidak praktis dan akan mengalihkan perhatian dari upaya produksi EV. Gubernur California Gavin Newsom berencana untuk menantang langkah ini secara hukum, menyatakan bahwa hal itu dapat menambah biaya kesehatan sebesar $45 miliar untuk negara bagian. California telah diberikan lebih dari 100 pengecualian dari Clean Air Act secara historis. Tindakan ini sejalan dengan strategi Republik yang lebih besar untuk mengurangi insentif EV, termasuk sebuah rancangan undang-undang di DPR untuk menghapus kredit pajak federal EV dan memperkenalkan biaya tahunan EV sebesar $250. Pengumuman terbaru mencerminkan langkah jelas untuk mengurangi tekanan regulasi pada sektor otomotif, terutama mengenai tenggat waktu transisi listrik. Dengan Trump berusaha untuk menghapus dukungan federal untuk mandat emisi ketat California, langkah-langkah ini menunjukkan mundurnya pendekatan terkoordinasi antara negara bagian dan federal dalam perbaikan kualitas udara. Apa yang dibatalkan adalah izin khusus—dikenal sebagai pengecualian—yang memungkinkan California untuk memberlakukan aturan yang lebih ketat daripada standar federal. Ini termasuk persyaratan kenaikan tajam dalam penjualan EV pada tahun 2035, yang secara efektif menetapkan ritme bagi sebagian besar negara melalui pengaruhnya terhadap negara bagian lain. Dengan menarik dukungan hukum ini, arah yang terpadu di antara negara bagian kemungkinan akan terpecah. Menghapus dukungan EPA untuk truk berat yang lebih bersih dan batas nitrogen oksida yang lebih rendah berarti bahwa jalur regulasi untuk armada komersial kini menghadapi penundaan, jika tidak dibalikkan sepenuhnya. Truk ini sangat berkontribusi pada tingkat polusi di daerah padat penduduk. Penolakan dari produsen sebelumnya mengacu pada kekhawatiran praktis terkait biaya dan kesiapan infrastruktur—klaim yang sering kami dengar dalam debat ini.Dampak Pasar

Dengan sepertiga dari pasar otomotif AS sebelumnya mengikuti jadwal California, pembatalan ini menimbulkan keraguan. Industri, dalam mengubah prioritas strategi produksi, kemungkinan akan lebih fokus pada kendaraan hibrida atau model mesin pembakaran yang ditingkatkan alih-alih solusi sepenuhnya listrik. Bagi kita yang mengikuti jalur kebijakan dengan cermat, penekanan sekarang semakin condong ke arah margin jangka pendek daripada pembangunan inovasi jangka panjang. Dasar hukum untuk intervensi ini terletak pada Clean Air Act, yang sebelumnya telah memperbolehkan lebih dari seratus pengecualian seperti itu untuk California. Preseden historis ini mungkin memberikan bobot lebih pada argumen negara bagian di pengadilan, tetapi waktu litigasi jarang memberikan kejelasan untuk waktu pasar. Upaya DPR untuk menghapus insentif pajak bagi mobil listrik dan menambah biaya baru untuk memiliki kendaraan tersebut mencerminkan upaya lebih luas untuk mengurangi permintaan. Ini penting ketika mempertimbangkan volatilitas opsi dan penyebaran di depan pada produsen EV dan sektor terkait. Paparan ritel juga dapat melambat jika penalti dan kredit yang hilang mengurangi penjualan kendaraan selama dua tahun ke depan. Dari sudut pandang kami, nada kebijakan telah berubah lebih cepat dari yang diperkirakan. Dampak jangka pendek dapat mengubah ekspektasi permintaan bahan baku yang sering terkait dengan rantai pasokan baterai—lithium, misalnya, mungkin melihat permintaan yang lebih lembut di Q3, sementara penyebaran terkait diesel dapat menyusut berdasarkan penggunaan armada mesin legacy yang lebih kuat. Lingkungan kebijakan kini kembali condong ke sistem legacy, ekspektasi untuk biaya kepatuhan regulasi mungkin datar atau menurun. Ini perlu disesuaikan dalam model harga yang ada dan panduan margin bagi mereka yang memegang posisi panjang di perusahaan yang berfokus pada keberlanjutan.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

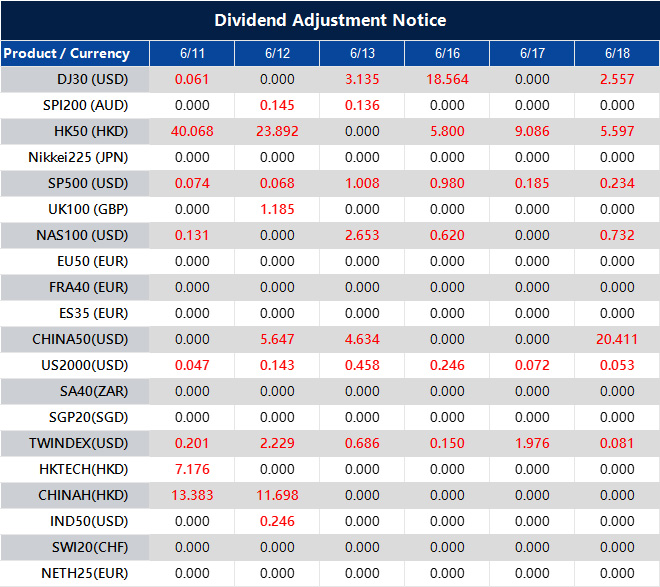

Dividend Adjustment Notice – Jun 11 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

PPI Jepang pada April menunjukkan penurunan, memicu kekhawatiran dari Gubernur Bank of Japan Ueda mengenai inflasi

Pada bulan Mei, Indeks Harga Produsen (PPI) Jepang naik sebesar 3,2% dari tahun ke tahun, sedikit di bawah perkiraan 3,5% dan angka bulan sebelumnya yaitu 4,0%. Secara bulanan, PPI mengalami penurunan 0,2%, bertentangan dengan prediksi kenaikan 0,2% dan pertumbuhan sebelumnya yang juga sebesar 0,2%. Data ini berasal dari Bank of Japan.

Gubernur Bank of Japan mengungkapkan keprihatinan tentang inflasi yang ada di tingkat konsumen yang belum mencapai target 2%. Inflasi dasar tetap berada di bawah ambang batas ini.

Indeks Harga Produsen Jasa (PPI) Jepang melacak perubahan harga dari waktu ke waktu untuk layanan yang disediakan oleh sektor swasta. Ini mencakup layanan seperti transportasi, komunikasi, keuangan, asuransi, dan perdagangan. Bank of Japan menerbitkan data ini, yang penting untuk memahami tren dan tekanan ekonomi di sektor jasa.

Angka-angka ini menunjukkan bahwa penurunan tekanan harga mungkin berdampak pada target inflasi, dengan implikasi potensial untuk kebijakan ekonomi.

Sekarang kita telah melihat bahwa tingkat harga produsen di Jepang terus melorot lebih rendah dari yang diharapkan sebelumnya, baik secara tahunan maupun bulanan. Kenaikan 3,2% dari tahun ke tahun, meski masih positif, tidak sesuai dengan ekspektasi pasar maupun angka yang lebih kuat dari bulan April. Selain itu, penurunan -0,2% dari bulan sebelumnya menimbulkan pertanyaan baru, terutama mengingat prediksi kenaikan 0,2%.

Ketika Gubernur menyatakan inflasi yang tidak mencapai target 2%, ini bukan sekadar rasa ingin tahu kebijakan — ini mencerminkan kekurangan yang lebih luas dalam daya saing harga yang dipicu oleh permintaan. PPI jasa yang lebih lemah dari yang diharapkan menunjukkan bahwa momentum harga di sektor swasta, terutama di bidang telekomunikasi, logistik, atau jasa keuangan, mungkin tidak cukup kuat untuk mendorong inflasi inti ke atas.

Jika kita mempertimbangkan ini dalam konteks tujuan moneter yang lebih luas, ini menunjukkan kelemahan yang terus-menerus yang dapat menghambat rencana untuk tindakan kebijakan yang lebih agresif. Kita tidak melihat anomali satu bulan di sini; ini terjadi di tengah sinyal lain bahwa tekanan biaya tetap rendah, meskipun pasar komoditas global dan biaya pengiriman bergerak di tempat lain. Singkatnya, biaya input lokal di Jepang tidak berperilaku sama seperti di beberapa ekonomi Barat.

Dari sudut pandang volatilitas masa depan, data-data ini menunjukkan bahwa segala harapan akan pergeseran kebijakan yang mendadak mungkin terlalu cepat. Pasar telah melihat kenaikan inflasi secara bertahap, memicu spekulasi tentang penyesuaian kurva imbal hasil atau pengetatan suku bunga. Itu masih cukup jauh.

Dari posisi kita saat ini, masuk akal untuk mengkalibrasi kembali harga volatilitas implisit di tenor yang lebih pendek, terutama di mana sensitivitas JPY terkonsentrasi. Mengingat kejutan penurunan pada angka bulanan dan tren tahunan yang tereduksi, ada ruang untuk menyesuaikan risiko dalam opsi dan lindung nilai kontrak.

Inflasi yang berada di tingkat konsumen sebesar 2% tetap sulit dicapai, dan sampai indikator menunjukkan konsistensi lebih dalam harga jasa dan biaya impor, posisi jangka panjang yang terkait dengan perubahan suku bunga mendadak tetap terpapar. Posisi delta dan gamma sebaiknya dijaga tetap ramping jika memungkinkan, terutama di kontrak yang berjalan hingga kuartal ketiga.

Mari kita juga pertimbangkan campuran ekonomi kawasan ini – terlalu bergantung pada ekspor dan masih menyerap guncangan harga di masa lalu. Itu mempengaruhi ruang untuk instrumen lindung nilai dua arah. Ada kebutuhan yang lebih sedikit untuk mempertimbangkan lonjakan tiba-tiba, kecuali lonjakan rantai pasokan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Li Chenggang menyatakan bahwa diskusi perdagangan dengan AS terbuka dan disepakati untuk mengadakan pertemuan.

Wakil Menteri Perdagangan China Li Chenggang melaporkan bahwa diskusi dengan AS berlangsung rasional dan terbuka. Kedua belah pihak terlibat dalam pertukaran mendalam dan mencapai konsensus mengenai pertemuan di Jenewa. Li mengungkapkan harapannya agar kemajuan dapat membangun kepercayaan antara China dan AS, yang akan menguntungkan perkembangan ekonomi global.

Ia menekankan profesionalisme dalam komunikasi dan menyarankan bahwa kemajuan dalam pembicaraan di London dapat lebih meningkatkan kepercayaan. Namun, Li tidak menyebutkan adanya kesepakatan yang dicapai. Menteri Keuangan AS Bessent sebelumnya menyatakan bahwa pembicaraan perdagangan dengan China akan berlanjut.

Komentar Li menunjukkan pelunakan sementara dalam dialog ekonomi yang seringkali tegang, di mana kedua belah pihak mempertahankan persaingan strategis sambil memiliki kepentingan terpisah tetapi saling berkaitan dalam stabilitas perdagangan. Ketika ia menyebut komunikasi yang rasional dan terbuka, ia mengisyaratkan bahwa masing-masing pihak langsung mengenai posisi mereka tanpa merujuk pada nada yang combative sebelumnya. Ini berarti penting, terutama ketika upaya di Jenewa dijelaskan sebagai mendalam dengan “konsensus” dicapai— kemungkinan yang tidak menandakan akor formal, tetapi lebih menyarankan keselarasan tentang cara mendekati topik mendatang atau membangun struktur negosiasi selanjutnya.

Ketika Li merujuk pada kemajuan mendatang di London, usulannya adalah bahwa pembicaraan di Jenewa berfungsi sebagai platform persiapan. Ada petunjuk urutan di sini: satu pertemuan sedang meletakkan dasar untuk perkembangan di pertemuan berikutnya. Koordinasi yang hati-hati dan verifikasi kerangka kerja dapat dilakukan, khususnya jika penyesuaian regulasi atau kebijakan lebih lanjut diperlukan. Namun, ketiadaan kesepakatan yang jelas berarti bahwa asumsi harus disaring melalui apa yang tidak dikatakan sama seperti apa yang dikatakan.

Dari sisi Bessent, kelanjutan pembicaraan yang terbuka menunjukkan, setidaknya, bahwa tidak ada negara yang ingin keluar tiba-tiba atau menangguhkan dialog. Ini menegaskan keyakinan kita bahwa peserta sedang mengelola harapan dengan hati-hati sambil tetap mencari momentum ke depan.

Untuk kita yang mengamati ukuran-ukuran prediktif volatilitas, pernyataan atau pengungkapan mendatang setelah diskusi di London harus dianalisis tidak hanya dari segi isi tetapi juga nada. Kejelasan dalam komunikasi yang akan datang, baik itu notulen atau ringkasan, mungkin menandakan perubahan sensitivitas pasar, khususnya di antara pasangan mata uang dan harapan suku bunga yang diharga dalam rantai opsi. Jika kemajuan tampak kecil, kita mungkin melihat premi tetap ada untuk lindung nilai peristiwa; namun, jika item terukur ditangani secara positif, itu akan mengurangi volatilitas yang diimplikasikan.

Sebagai trader derivatif, kita juga harus mempertimbangkan ritme dari pertukaran ini. Ketika pertemuan tercluster, petunjuk kebijakan yang mungkin cenderung cepat diserap ke dalam kurva volatilitas yang diimplikasikan, terutama dalam komoditas yang terpapar Asia atau instrumen makro yang sensitif terhadap pembaruan bilateral. Alpha mungkin tidak muncul dari taruhan arah, tetapi dari ketidakcocokan harga yang terjadi saat pasar menyesuaikan harapan mereka menuju hasil kebijakan yang lebih kooperatif atau statis.

Perhatian pada spread kalender dan profil gamma sekitar peristiwa ini dapat membantu menyusun perdagangan yang merespon dengan baik ketika volatilitas yang diharapkan berkinerja buruk karena ketenangan diplomatik. Sebaliknya, kebangkitan kembali gesekan – yang tetap menjadi kemungkinan mengingat kurangnya kesepakatan yang keras – dapat melihat tawaran dalam lindung nilai jangka pendek, khususnya di seluruh FX dan suku bunga.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Yuan Stabil Saat Pembicaraan Dagang AS-Cina Menghasilkan Kerangka Kerja

Poin-poin penting

- Yuan dalam negeri ditetapkan di 7.1815, terkuat sejak April; yuan luar negeri diperdagangkan sekitar 7.1873.

- Pembicaraan perdagangan AS-China menghasilkan “perjanjian kerangka” tetapi kurang langkah kebijakan yang konkret.

Yuan China diperdagangkan dalam kisaran sempit pada hari Rabu karena pasar bereaksi terhadap berita kemajuan dalam pembicaraan perdagangan AS-China tanpa didukung oleh pengumuman kebijakan yang tegas. Yuan dalam negeri berada dekat 7.1872 terhadap dolar pada pukul 0253 GMT, sementara yuan luar negeri berada di 7.1873, naik hanya 0.04%. Meskipun ada tanda-tanda perbaikan, para pedagang tetap berhati-hati, menyadari bahwa optimisme seputar pembicaraan hari Selasa telah sebagian besar diperhitungkan.

Pejabat dari kedua negara mengatakan bahwa mereka telah sepakat tentang kerangka untuk mengatur kembali perjanjian Jenewa, dengan tujuan untuk meredakan ketegangan perdagangan dan mengangkat pembatasan China terhadap ekspor bumi langka. Namun, kurangnya detail membuat nafsu risiko terbatas, terutama di kalangan investor mata uang yang masih terpengaruh oleh ketidakpastian lintas batas selama berbulan-bulan.

Bank Rakyat China menawarkan penetapan tengah harian yang sedikit lebih kuat di 7.1815, terkuat sejak 2 April. Mengingat kisaran perdagangan yuan 2% di kedua sisi penetapan, titik tengah Rabu memberikan batas bawah perdagangan di 7.3251. Pedoman konsisten bank sentral sekitar ambang 7.2 tampaknya diperhitungkan, dengan analis dari Citi mencatat bahwa ini menunjukkan niat Beijing untuk memastikan stabilitas di tengah tantangan eksternal.

Sementara sentimen sedikit meningkat, DBS dari Singapura memperingatkan bahwa banyak optimisme seputar “kerangka” AS-China mungkin sudah tercermin dalam nilai tukar saat ini. Selama tidak ada komitmen tegas tentang tarif atau jadwal bumi langka yang diumumkan, mereka berpendapat, yuan tidak mungkin bergerak secara signifikan.

Analisis Teknikal

Pasangan USDCNH saat ini mengonsolidasikan dekat level 7.18675 setelah lonjakan tajam intraday. Rendah di 7.17764 menandai awal pemulihan yang menguji level resistensi 7.19421, meskipun harga dengan cepat ditolak dari titik tertinggi itu. Sejak saat itu, pasangan ini tetap terikat dalam kisaran antara 7.18182 dan 7.18943, menunjukkan ketidakpastian pasar menjelang potensi katalis makro.

Gambar: USDCNH terhenti dekat resistensi; pedagang bersiap untuk terobosan atau kelanjutan kisaran ke depan, seperti yang terlihat di aplikasi VT Markets

MACD menunjukkan momentum bullish yang memudar—histogramnya menyusut dan garis MACD mendatar tepat di atas garis sinyal. Sementara itu, rata-rata bergerak periode 5 dan 10 saling mendekati rata-rata bergerak periode 30, memperkuat keadaan keseimbangan jangka pendek.

Harga sedikit di bawah zona resistensi jangka pendek (7.188–7.190). Terobosan yang dikonfirmasi di atas 7.19421 akan membuka ruang menuju 7.20, tetapi kegagalan untuk mempertahankan level saat ini dapat menghasilkan pengujian ulang zona dukungan 7.177.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pedagang beralih dari kontrak berjangka indeks ekuitas AS yang akan kedaluwarsa ke kontrak baru pada tanggal rollover yang ditentukan.

Futures rollover melibatkan trader menutup posisi dalam kontrak yang akan berakhir dan membuka posisi baru dalam kontrak berikutnya. Proses ini sangat penting bagi mereka yang terlibat dalam futures indeks ekuitas AS, termasuk S&P 500, Nasdaq 100, Dow Jones, dan Russell 2000, karena siklus kadaluwarsanya yang ditentukan.

Kontrak futures ini mengikuti siklus kadaluwarsa triwulanan, yang terjadi pada hari Jumat ketiga bulan Maret, Juni, September, dan Desember. Pada hari Senin sebelum hari Jumat ketiga ini, trader mulai proses rollover, di mana pergeseran likuiditas biasanya terjadi.

Memantau Volume dan Likuiditas

Memantau volume dan likuiditas adalah strategi yang efektif, karena transisi signifikan terjadi saat trader aktif memindahkan posisi. Misalnya, pada tahun 2025, rollover kontrak Juni dimulai pada 16 Juni, kadaluwarsa pada 20 Juni; rollover September dimulai pada 15 September, kadaluwarsa pada 19 September; rollover Desember dimulai pada 15 Desember, dengan kadaluwarsa pada 19 Desember. Untuk Maret 2026, rollover akan dimulai pada 16 Maret, berakhir pada 20 Maret. Secara keseluruhan, memahami tanggal rollover dan kadaluwarsa yang tepat sangat penting bagi peserta di pasar futures ini. Tulisan ini menjelaskan cara kerja kontrak futures di bawah tanggal kadaluwarsa tetap, khususnya yang terkait dengan indeks ekuitas AS. Untuk berpartisipasi secara efektif, seseorang harus menyadari bahwa trader tidak hanya menahan kontrak mereka sampai kadaluwarsa. Sebaliknya, mereka menangani apa yang disebut “rollover”—beralih dari kontrak yang segera berakhir ke yang berikutnya. Pergeseran ini tidak terjadi secara sembarangan. Ini mengikuti ritme triwulanan—setiap Maret, Juni, September, dan Desember—pada hari Jumat ketiga bulan tersebut. Seminggu sebelum Jumat-fri itu, pergerakan mulai terlihat. Likuiditas secara perlahan berpindah dari kontrak lama ke yang baru, dan pada hari Senin sebelum itu, biasanya mulai terjadi keramaian. Volume adalah kunci di sini. Memantau tren volume sepanjang minggu menjelang kadaluwarsa membantu mengidentifikasi di mana aksi sedang bergerak. Begitu lebih banyak kontrak diperdagangkan di bulan berikutnya dibandingkan bulan saat ini, mayoritas pergeseran sudah dikonfirmasi. Pada tahap ini, sebagian besar pemain besar sudah beralih. Ambil pergeseran Juni 2025. Kontrak lama mencapai kadaluwarsa pada hari Jumat tanggal 20, tetapi pada hari Senin sebelumnya—16 Juni—trader serius mulai melakukan peralihan. Banyak pergerakan selesai pada pertengahan minggu, sebelum volatilitas meningkat menjelang kadaluwarsa. Masa September dan Desember mengikuti ritme yang sama. Selalu pada hari Senin sebelumnya—15 September untuk kuartal tersebut, 15 Desember untuk akhir tahun—ketika perdagangan baru biasanya mulai mengungguli perdagangan yang akan berakhir.Mengapa Ini Penting

Mengapa ini penting: open interest cenderung cepat turun pada kontrak yang akan berakhir saat rollover semakin kuat, dan likuiditas berkurang saat kita membutuhkannya paling banyak. Spread melebar dan slippage muncul. Terlalu lama tetap di kontrak lama membuat seseorang terpapar pada ketidakefisienan ini. Sebaliknya, masuk terlalu awal bisa berarti perdagangan dalam buku yang lebih tipis sebelum orang lain bergerak. Oleh karena itu, waktu bukan hanya peristiwa kalender, tetapi pilihan taktis berdasarkan volume dan kualitas pengisian. Kami telah belajar bahwa melacak bagaimana orang lain menangani peralihan memberikan keuntungan terbaik. Trader yang bertindak lebih awal atau terlambat akan membayar lebih atau tertinggal. Ini bukan hanya peristiwa mekanis; ini mempengaruhi harga, lindung nilai, dan manajemen posisi. Pendekatan harus selalu responsif, tidak pernah kaku. Seharusnya tidak menahan kontrak melampaui likuiditas puncaknya hanya karena kenyamanan. Pendekatan kami mengandalkan pelacakan rasio volume setiap hari setelah hari Senin itu tiba. Saat bulan depan kehilangan keunggulan volume, kami memperlakukan bulan belakang sebagai utama. Ini bersih, objektif, dan menghemat waktu untuk mendebat momen yang sempurna. Spread antara dua kontrak—dikenal sebagai kalender roll—juga menawarkan petunjuk. Ketika spread menyempit atau datar secara mendadak, itu biasanya menandakan bahwa aliran pesanan yang lebih besar telah berputar, dan trader sedang menyelesaikan penyesuaian minggu tersebut. Spread ini juga bisa menawarkan peluang scalping tetapi harus diwaspadai dengan hati-hati—terutama jika acara makro terjadi selama minggu rollover. Menjaga kesadaran akan pemicu eksternal juga penting. Risiko acara seperti keputusan suku bunga atau rilis data yang terjadi di dalam jendela rollover dapat mengubah aliran normal. Kami perlu lebih cepat tanggap pada minggu-minggu itu.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.