Komisi Perdagangan Berjangka Komoditas (CFTC) melaporkan bahwa posisi bersih AS dalam emas telah meningkat menjadi $1.766.000 dari sebelumnya $232.000. Kenaikan ini terjadi di tengah berbagai perkembangan ekonomi global yang memengaruhi banyak mata uang.

NZD/USD telah menguat mendekati 0.5750, didorong oleh Indeks Manajer Pembelian (PMI) China yang positif dan spekulasi mengenai penurunan suku bunga Federal Reserve. Sementara itu, dolar Australia tetap dekat dengan puncak tiga minggu terhadap dolar AS, meskipun data produk domestik bruto (GDP) yang lemah.

Indikator Ekonomi China

Di China, PMI Ratingdog Services menurun menjadi 52.1 pada bulan November, sedikit di bawah ekspektasi 52. Bank Rakyat China menetapkan nilai tukar referensi USD/CNY di 7.0754, dengan nilai tukar sebelumnya di 7.0794.

Harga emas telah menarik kembali ke sekitar $4.200, dengan pengambilan untung dijadikan sebagai alasan menjelang data AS yang ditunggu mengenai lapangan kerja dan jasa. Selain itu, Bitcoin mengalami peningkatan di atas $87.000 sebagai respon terhadap kondisi pasar dan perubahan kebijakan moneter yang diharapkan oleh Bank of Japan (BoJ).

Gedung Putih bersiap menghadapi kemungkinan keputusan Mahkamah Agung yang dapat membatalkan beberapa tarif, meskipun para eksportir diberitahu bahwa tarif kemungkinan masih berlaku sebagai bagian dari strategi ekonomi yang sedang berjalan.

Harapan Emas dan Mata Uang

Kita melihat pergeseran besar dalam sentimen emas, dengan posisi bersih panjang spekulatif melonjak lebih dari tujuh kali lipat. Ini menunjukkan keyakinan kuat bahwa harga saat ini di atas $4.200 per ons masih memiliki kemungkinan untuk naik lebih jauh. Penggerak utama adalah melemahnya Dolar AS, membuat emas lebih menarik bagi trader yang menggunakan mata uang lain.

Harapan untuk penurunan suku bunga Federal Reserve akhir bulan ini semakin menguat, dengan pasar berjangka kini memperkirakan lebih dari 85% kemungkinan pemotongan lainnya pada pertemuan berikutnya. Ini mengikuti data terbaru bulan lalu yang menunjukkan pertumbuhan lapangan kerja melambat dan inflasi turun ke tingkat tahunan 2,8%. Akibatnya, kita harus mengantisipasi tekanan berkelanjutan pada Dolar AS terhadap mata uang utama.

Lingkungan ini mendukung posisi panjang pada Euro, yang bergerak menuju level 1.1650 di tengah suasana risiko yang lebih baik. Bahkan, Dolar Australia menunjukkan kekuatan terhadap dolar AS meskipun ada laporan GDP domestik yang lemah dari kuartal lalu. Trader harus memperhatikan pasangan ini untuk terus memantau potensi kenaikan selama taruhan pemotongan suku bunga Fed tetap kuat.

Namun, kita perlu bersiap untuk volatilitas minggu ini. Data lapangan kerja ADP yang akan datang dan PMI Jasa ISM dapat dengan mudah mengganggu narasi saat ini. Laporan yang lebih kuat dari yang diperkirakan dapat memaksa penyesuaian cepat terhadap ekspektasi Fed, memicu rebound tajam dolar dan pengambilan untung di emas.

Di kelas aset yang lebih berisiko, Bitcoin berusaha untuk memecahkan tren turun di atas $87.000. Pergerakan ini kemungkinan didukung oleh harapan likuiditas yang sama yang menggerakkan pasar lainnya. Tembusannya ke atas yang berkelanjutan dapat mengonfirmasi pergeseran momentum yang lebih luas bagi trader crypto.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Indeks S&P Global Composite PMI untuk Australia adalah 52,6 pada bulan November, sesuai dengan ekspektasi. Ini menunjukkan pertumbuhan di sektor swasta, terutama dipimpin oleh sektor jasa di tengah kekhawatiran ekonomi global.

Sektor jasa mendapat manfaat dari pengeluaran konsumen yang kuat, sementara manufaktur menghadapi masalah akibat keterlambatan rantai pasokan dan biaya input yang tinggi. Sentimen positif dari perusahaan jasa mendukung prakiraan pertumbuhan ekonomi yang stabil.

Pembacaan PMI ini sejalan dengan proyeksi dan menunjukkan kerangka ekonomi yang kuat meskipun ada tantangan global dan perdagangan. Indikator ekonomi seperti PMI dapat mempengaruhi keputusan suku bunga Bank Cadangan Australia di masa depan.

Investor akan mengamati data ekonomi mendatang untuk melihat apakah itu memengaruhi kebijakan bank sentral. Sementara itu, sentimen ekonomi campur aduk di wilayah lain memberikan konteks untuk kinerja stabil Australia.

Angka PMI bulan November sebesar 52,6, yang memenuhi perkiraan, memperkuat pandangan tentang ekonomi Australia yang tangguh. Ekspansi yang stabil ini, dipimpin oleh sektor jasa, memberikan alasan sedikit bagi Bank Cadangan Australia untuk mempertimbangkan pemotongan suku bunga 4,60% dalam waktu dekat. Bagi kami, ini menunjukkan bahwa spekulasi tentang pemotongan suku bunga awal 2026 mungkin terlalu cepat.

Dengan ini, kami melihat peluang dalam derivatif yang menguntungkan dari suku bunga yang stabil atau sedikit meningkat. Posisi dalam kontrak berjangka tagihan bank 90 hari dapat disesuaikan untuk menghilangkan ekspektasi pelonggaran dari pasar dalam waktu dekat. Setelah mempertahankan suku bunga stabil untuk sebagian besar 2024 sebelum kenaikan pertengahan 2025, RBA tampaknya nyaman menunggu lebih banyak data sebelum menunjukkan perubahan kebijakan.

Untuk indeks S&P/ASX 200, yang saat ini diperdagangkan mendekati 7.800, stabilitas ekonomi ini merupakan tanda positif untuk pendapatan perusahaan. Kami percaya ini mengurangi kemungkinan penurunan pasar yang signifikan, menjadikan strategi seperti menjual opsi put di luar uang pada indeks menarik untuk mengumpulkan premi. Volatilitas implisit mungkin menurun jika pasar memandang data ini sebagai tanda pertumbuhan yang berlanjut dan tidak inflasi.

Outlook ekonomi yang stabil ini juga mendukung dolar Australia, yang telah stabil di sekitar level 0,6850 terhadap dolar AS. Dengan Federal Reserve AS memberi sinyal kemungkinan pemotongan suku bunga tahun depan, AUD tetap menarik karena keuntungan bagi hasilnya. Kami bisa mempertimbangkan menggunakan kontrak berjangka mata uang untuk mempertahankan posisi panjang AUD terhadap mata uang dengan bank sentral yang lebih dovish.

Namun, kami harus tetap waspada terhadap data inflasi Q4 2025 yang akan datang dan laporan pekerjaan bulanan berikutnya. Kelemahan di sektor manufaktur yang disorot dalam laporan PMI adalah potensi penghambat yang bisa menjadi lebih signifikan jika permintaan global melemah. Setiap kejutan dalam statistik kunci ini dapat dengan cepat mengubah pandangan saat ini dan memerlukan perubahan cepat dalam strategi perdagangan kami.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

PMI Layanan S&P Global Australia mencapai 52.8 pada bulan November, melebihi ekspektasi 52.7. Angka ini menunjukkan pertumbuhan yang berkelanjutan di sektor layanan, menyiratkan peningkatan aktivitas ekonomi.

Sektor layanan memainkan peran utama dalam ekspansi ekonomi Australia, dengan permintaan yang tinggi mendorong kinerja ini. Data ini mungkin memengaruhi keputusan kebijakan di masa depan oleh Reserve Bank of Australia saat mereka mengevaluasi ekonomi.

Respons Pasar Diharapkan

Pembaruan lebih lanjut akan disediakan saat pasar merespons informasi ini.

Data layanan yang lebih kuat dari yang diharapkan untuk bulan November menunjukkan bahwa ekonomi Australia tetap tangguh. Ini menambah tekanan pada Reserve Bank of Australia untuk mempertahankan suku bunga yang lebih tinggi lebih lama guna melawan inflasi. Kita harus memprediksi bahwa pasar akan mengurangi spekulasi mengenai pemotongan suku bunga yang akan datang.

Dengan inflasi tetap tinggi di atas target RBA selama sebagian besar tahun 2025, trader kini melihat futures suku bunga. Kita dapat mengharapkan tekanan jual pada kontrak yang terikat pada suku bunga resmi, yang pada dasarnya menentukan kemungkinan lebih tinggi bahwa suku bunga tidak akan dipotong pada kuartal pertama tahun 2026. Ini mencerminkan pola serupa yang kita amati setelah angka PDB kuartal ketiga yang kuat dirilis awal tahun ini.

Dampak pada Mata Uang dan Pasar Saham

Pandangan ini menguatkan dolar Australia, karena potensi suku bunga yang lebih tinggi menarik modal asing. Strategi yang semakin berkembang adalah membeli opsi panggilan AUD/USD, bertaruh pada apresiasi mata uang terhadap dolar AS. Dolar Aussie secara historis berkinerja baik selama periode di mana RBA mempertahankan kebijakan yang ketat dibandingkan dengan Federal Reserve AS yang lebih netral.

Untuk pasar saham, berita ini bisa menjadi tantangan. Prospek biaya pinjaman yang tinggi secara berkelanjutan dapat menekan ekspektasi profit perusahaan, berpotensi membatasi kenaikan pada indeks ASX 200. Kita harus mempertimbangkan untuk menggunakan opsi jual pada indeks sebagai lindung nilai terhadap potensi penurunan pasar, terutama untuk sektor-sektor yang sensitif terhadap suku bunga seperti teknologi dan real estat.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Indeks Dow Jones Industrial Average mengalami sesi yang berfluktuasi pada hari Selasa, awalnya meningkat sebelum ditutup dengan kenaikan yang lebih hati-hati. Indeks naik sekitar 0,36%, sementara S&P 500 dan Nasdaq 100 juga mencatatkan kenaikan kecil masing-masing sebesar 0,17% dan 0,87%.

Di pasar cryptocurrency, Bitcoin naik sekitar 6,5%, berusaha untuk pulih dari penurunan yang signifikan baru-baru ini. Sektor AI tetap kompetitif saat Amazon memperkenalkan chipset baru yang berfokus pada AI untuk bersaing dengan Nvidia, meskipun chipset ini tidak memiliki pustaka fungsi dari perangkat keras Nvidia yang ada.

Ketidakpastian Politik dan Tren Pasar

Ketidakpastian politik masih ada saat pemerintahan Trump mengumumkan potensi pembayaran tarif. Menteri Keuangan AS Scott Bessent memperingatkan bahwa ini bisa muncul sebagai pengembalian pajak pada awal 2026.

Dow Jones Industrial Average terdiri dari 30 saham terkemuka AS dan dihitung berdasarkan harga. Kinerjanya dipengaruhi oleh laba kuartalan, data makroekonomi, dan suku bunga yang ditetapkan oleh Federal Reserve. Teori Dow menyarankan bahwa DJIA dan Dow Jones Transportation Average harus bergerak dalam arah yang sama untuk mengkonfirmasi tren pasar.

Investor dapat berpartisipasi dalam DJIA melalui berbagai pendekatan, seperti ETF, kontrak berjangka, dan reksa dana, yang masing-masing menawarkan cara berbeda untuk berpartisipasi di pasar.

Menghadapi sinyal yang bertentangan di pasar, dengan ketidakpastian politik yang masih ada, kami melihat perlunya strategi lindung nilai terhadap paparan pasar yang luas. Indeks Volatilitas CBOE (VIX), yang sering disebut sebagai “ukuran ketakutan” pasar, telah naik menjadi 17,5 dalam beberapa hari terakhir, yang tinggi tetapi belum mencapai level panik. Para trader derivatif bisa mempertimbangkan untuk membeli opsi put pelindung pada ETF SPDR Dow Jones Industrial Average (DIA) dengan jatuh tempo Januari 2026 untuk melindungi terhadap guncangan mendadak dari pengumuman kebijakan.

Volatilitas dan Strategi Investasi

Pertarungan di bidang perangkat keras AI antara Nvidia dan Amazon menciptakan volatilitas saham tunggal yang signifikan, tanpa arah yang jelas. Volatilitas tersirat pada opsi Januari 2026 untuk baik NVDA dan AMZN telah melonjak di atas 50%, suatu level yang belum pernah kita lihat sejak laporan laba Q3. Pengaturan ini cocok untuk strategi non-arah seperti straddle atau strangle, yang mendapatkan untung jika saham yang mendasari bergerak besar baik naik atau turun sebelum jatuh tempo.

Di pasar crypto, rebound tajam Bitcoin terlihat masih ragu setelah penurunan parah sebesar 36% dari puncak Oktober. Kami telah melihat lonjakan serupa tidak berhasil sebelumnya, seperti selama penurunan crypto yang berkepanjangan pada tahun 2022. Minat terbuka untuk kontrak berjangka Bitcoin di CME telah naik 12% minggu ini, tetapi volume perdagangan tetap 20% di bawah rata-rata bulanan, menunjukkan kurangnya keyakinan yang kuat di balik pemulihan ini.

Trader juga harus memperhatikan Dow Jones Transportation Average (DJTA) untuk mengkonfirmasi tren Dow Industrial, sesuai dengan Teori Dow klasik. Pertemuan terakhir Federal Reserve tahun ini dijadwalkan pada 16 Desember, dan pasar kontrak berjangka dana Fed memperkirakan probabilitas 85% suku bunga tetap bertahan. Setiap kejutan dari pernyataan Fed bisa dengan mudah mengesampingkan sentimen pasar saat ini dan menjadi penggerak utama aksi harga menjelang tahun baru.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Peluang pemotongan suku bunga pada bulan Desember melonjak hingga hampir 87%, tetapi tetap sangat bergantung pada data, karena PMI ISM AS, ketenagakerjaan ADP, dan indeks harga PCE merupakan petunjuk utama terakhir sebelum FOMC.

Data minggu ini dapat mengonfirmasi atau menantang pergeseran ke arah dovish dan membentuk prospek penurunan suku bunga.

Pidato Gubernur BoJ Ueda, PDB Australia, dan laporan pekerjaan Kanada menambah volatilitas lintas aset.

Penyesuaian cepat ekspektasi Fed mengikuti perubahan sikap dovish yang jarang terjadi dari para pembuat kebijakan yang biasanya beraliran sentris, termasuk Presiden Fed New York John Williams dan Gubernur Christopher Waller.

Pernyataan terbaru mereka mengisyaratkan bahwa suku bunga mungkin perlu dipotong “dalam jangka pendek” karena kondisi ketenagakerjaan melemah dan inflasi mereda, sehingga mendorong bank-bank seperti JPMorgan untuk mempercepat seruan mereka untuk pemotongan pertama hingga Desember.

Dari Sikap Hawkish The Fed hingga Meningkatnya Ekspektasi Pemangkasan Suku Bunga

Probabilitas FedWatch berubah tajam selama dua minggu terakhir. Pasar berjangka kini memperkirakan sekitar 87% peluang penurunan suku bunga sebesar 25 basis poin pada FOMC 10 Desember, naik dari sekitar 40–50% seminggu sebelumnya, karena para pedagang merespons komentar dovish Fed dan kejutan makro yang lebih lemah.

Ekspektasi suku bunga yang lebih rendah telah berdampak di pasar obligasi. Imbal hasil obligasi Treasury 10 tahun telah turun kembali ke kisaran 4,0%, sementara imbal hasil obligasi 2 tahun diperdagangkan di sekitar 3,5%, level yang lebih konsisten dengan jalur kebijakan yang mencakup beberapa pemangkasan suku bunga selama tahun depan.

Wall Street stocks closed higher extending the November 21 rally as increased odds that the US Federal Reserve will lower its Fed funds target rate in December helped investors look past concerns about inflated tech valuations https://t.co/oiQLPm1hEhpic.twitter.com/3elSIcKbdK

Penurunan imbal hasil tersebut telah memicu kembali permintaan akan aset-aset yang sensitif terhadap pertumbuhan dan durasi. Saham teknologi AS baru saja mencatat lonjakan harian terbesarnya dalam enam bulan, dengan Nasdaq melonjak sekitar 2,7% dan S&P 500 naik 1,6% dalam satu sesi karena nama-nama yang terkait dengan AI seperti Broadcom, Alphabet, Microsoft, dan Tesla memimpin rebound.

Sementara itu, kripto bertahan mendekati posisi terendah November, mencerminkan sentimen penghindaran risiko yang masih ada meskipun ekspektasi likuiditas membaik; volatilitas tetap tinggi menjelang data AS.

Simbol Kunci yang Perlu Diperhatikan

USDX

XAUUSD

USDCAD

AUDUSD

BTCUSD

Acara Mendatang

Tanggal

Mata Uang

Acara

Perkiraan

Sebelumnya

Catatan

1 Desember

Dolar AS

PMI Manufaktur ISM

49

48,7

Waspadai volatilitas USD

3 Desember

AUD

PDB triwulanan

0,007

0,006

PDB yang lemah dapat menambah tekanan penurunan

3 Desember

Dolar AS

Perubahan Ketenagakerjaan Non-Pertanian ADP

19 ribu

42 ribu

Kejutan pekerjaan dapat mengguncang USD

3 Desember

Dolar AS

PMI Layanan ISM

52

52,4

Data yang lebih lunak meningkatkan risiko

4 Desember

Dolar AS

Klaim Pengangguran

220 ribu

216 ribu

Klaim yang lebih tinggi menambah bias dovish

5 Desember

CAD

Tingkat Pengangguran

7,00%

6,90%

Meningkatnya lapangan kerja akan mendongkrak CAD

5 Desember

Dolar AS

Indeks Harga PCE Inti m/m

0,20%

0,20%

PCE yang lebih lemah dapat mengangkat emas

Pergerakan Utama Minggu Ini

Indeks USD (USDX)

USDX diperdagangkan naik dan menguji ulang zona 99,45, menunjukkan keraguan karena indeks bereaksi terhadap pergeseran ekspektasi suku bunga AS.

Jika indeks melemah, pedagang harus memperhatikan area support 99,00, di mana aksi harga bullish dapat muncul kembali.

Jika momentum terus naik, USDX bisa terdorong ke arah 100,50 atau bahkan 100,90, terutama jika data AS mendatang mengejutkan ke arah atas.

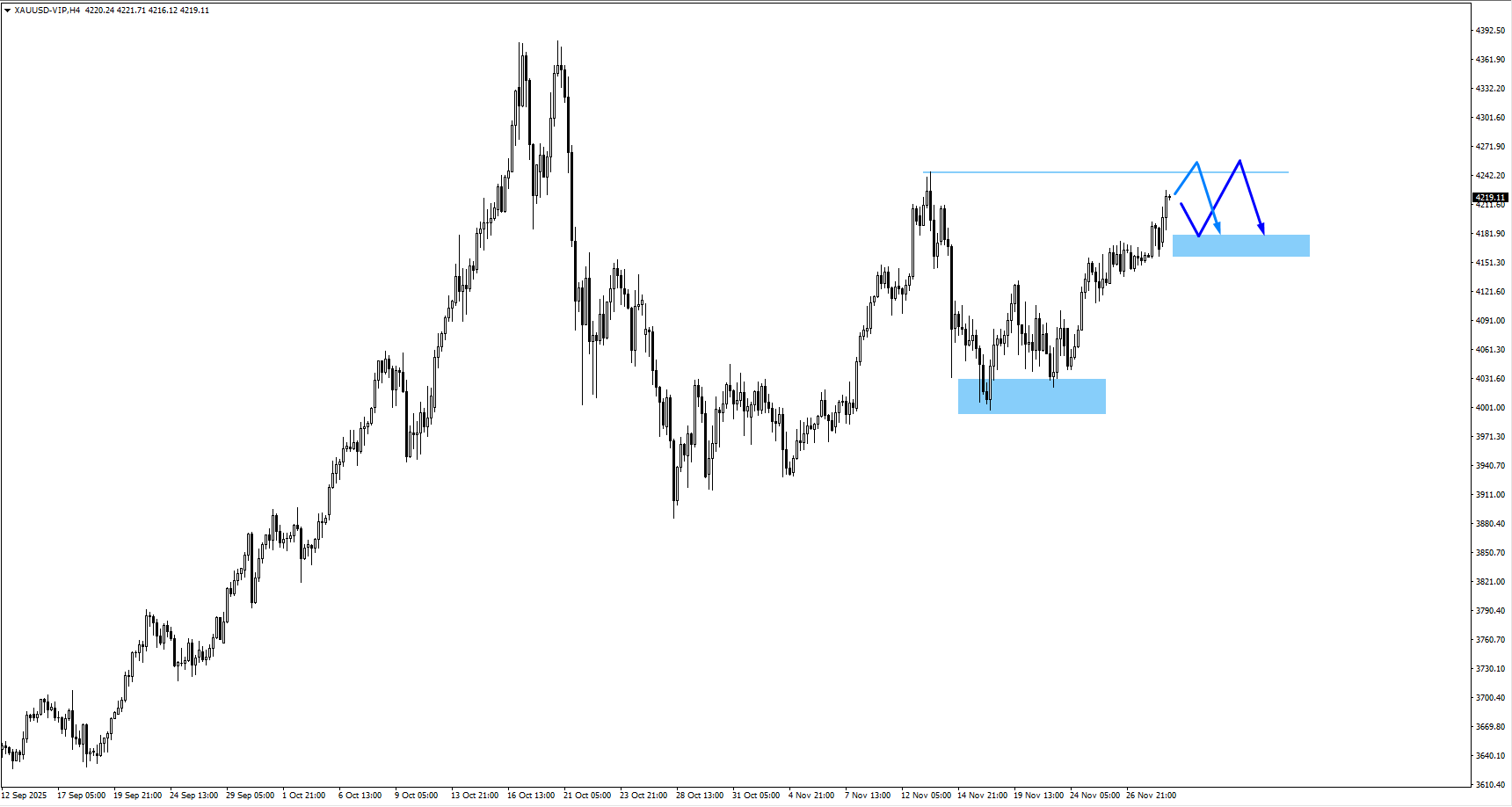

Emas (XAUUSD)

Emas diperdagangkan di atas area yang dipantau 4.190, didukung oleh imbal hasil Treasury yang lebih rendah dan meningkatnya ekspektasi pemotongan suku bunga Fed pada bulan Desember.

Harga dapat meluas ke arah zona resistensi 4.245 sebelum terjadi koreksi, terutama jika data AS mendatang menunjukkan penurunan lebih lanjut dalam aktivitas jasa atau perekrutan.

Jika emas berkonsolidasi terlebih dahulu, perhatikan aksi harga bullish di sekitar 4.170, karena data ketenagakerjaan AS atau ISM yang lebih lemah minggu ini dapat memperkuat permintaan untuk aset safe haven dan menjaga tren naik tetap utuh.

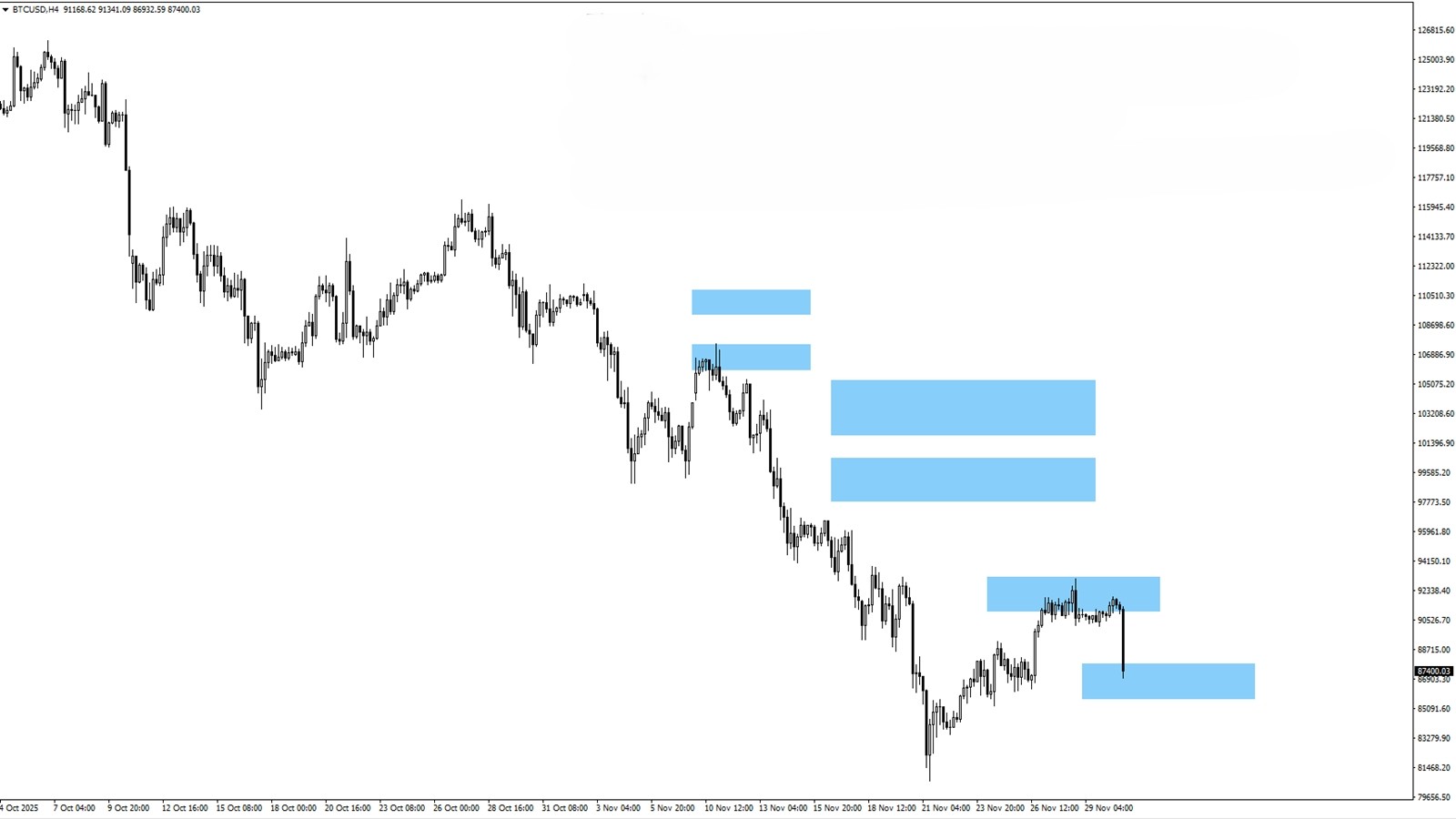

Bitcoin (BTCUSD)

Bitcoin diperdagangkan turun dari area 92.450 yang dipantau setelah berkonsolidasi selama lebih dari seminggu, mencerminkan berkurangnya selera risiko karena para pedagang menilai kembali sinyal beragam dari Fed.

Harga saat ini menguji area yang dipantau 87.070, level penting yang sejalan dengan ketidakpastian yang lebih luas menjelang rilis data utama AS minggu ini (Layanan ISM, pekerjaan ADP, dan PCE).

Jika BTC menunjukkan pola konsolidasi lain pada level saat ini, hal itu dapat membuka jalan bagi swing low baru, terutama jika data AS keluar lebih kuat dan menggoyahkan ekspektasi penurunan suku bunga pada bulan Desember.

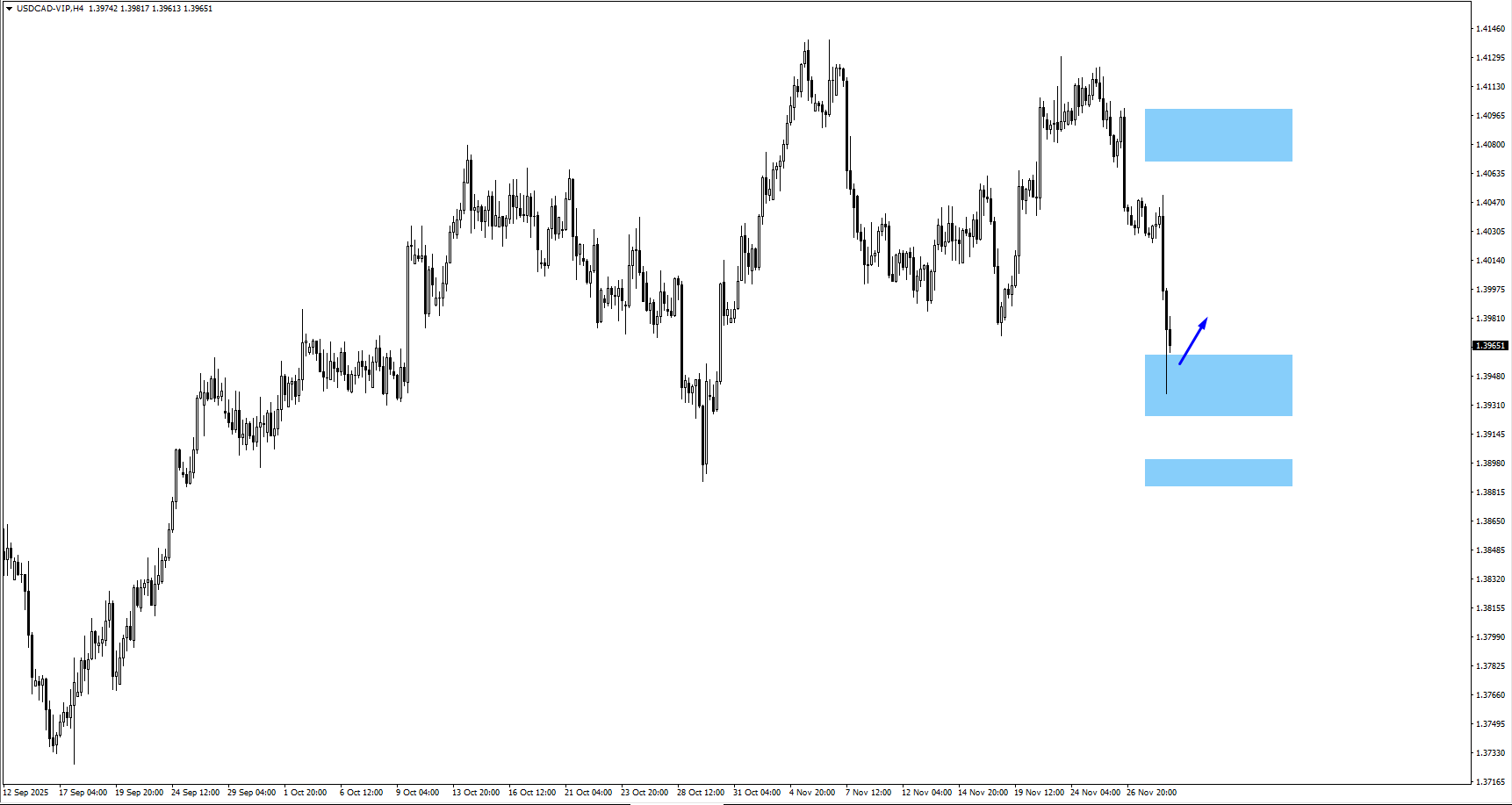

USDCAD

USDCAD melanjutkan pergerakan turunnya setelah menembus zona likuiditas 1,3970, yang menandakan bahwa tekanan bearish masih terjadi.

Jika harga berkonsolidasi pada level saat ini, dorongan lebih rendah menuju support 1,3900 menjadi mungkin, terutama jika sentimen USD tetap lemah.

Para pedagang akan memantau data Perubahan Ketenagakerjaan Kanada pada tanggal 5 Desember, di mana data ketenagakerjaan yang lebih baik dapat menambah tekanan penurunan lebih lanjut pada USDCAD, sementara laporan yang lemah dapat memicu pemulihan korektif.

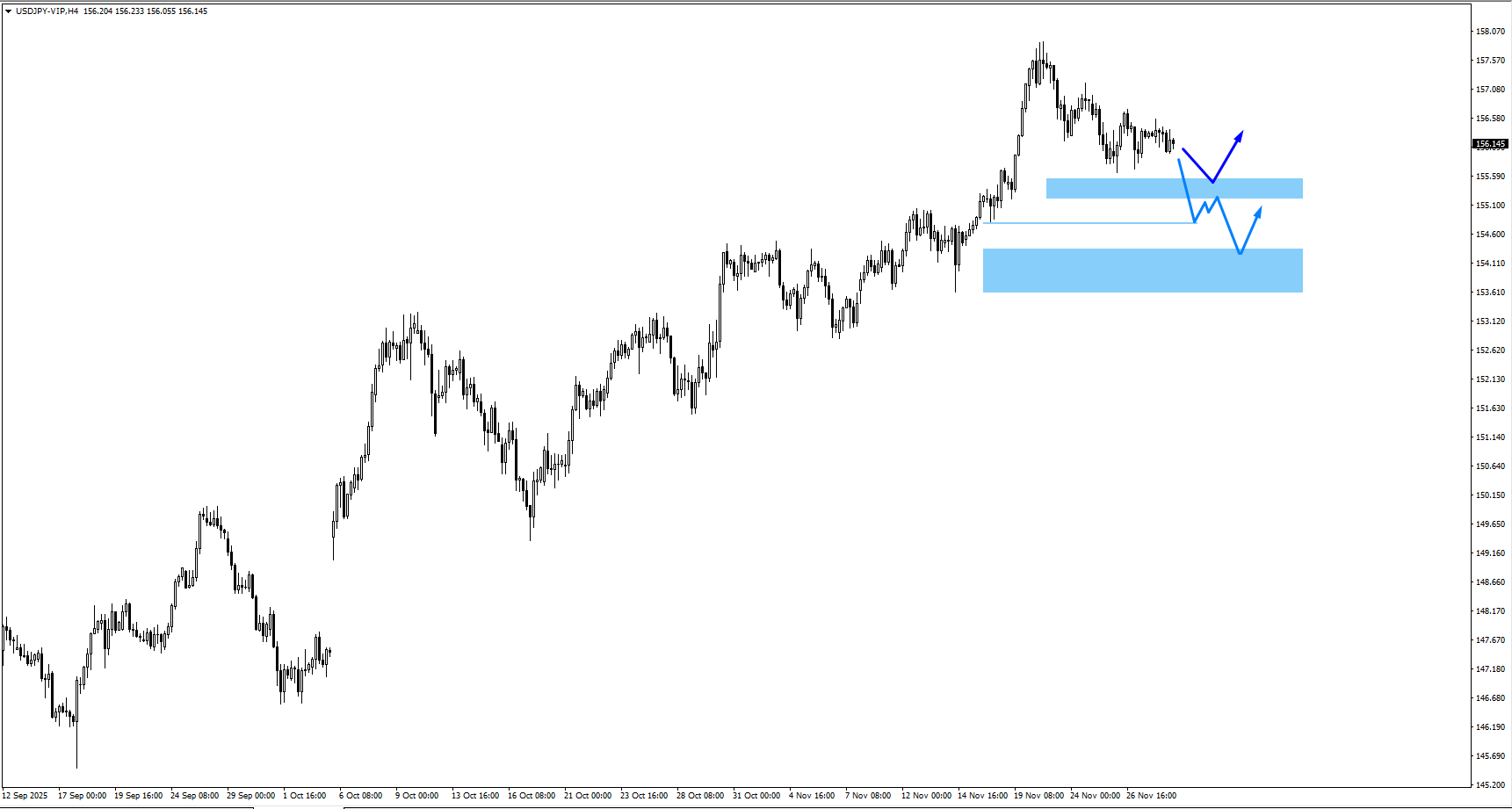

USDJPY

USDJPY turun lebih lanjut dan menguji zona 155,50 setelah Gubernur BoJ Ueda mengisyaratkan bahwa kenaikan suku bunga Desember masih mungkin terjadi, sehingga mendorong penguatan Yen Jepang selama sesi Asia.

Pasangan ini juga mendapat tekanan dari Dolar AS yang secara umum lebih lemah, karena pasar memperkirakan kemungkinan besar akan adanya pemotongan suku bunga Fed minggu depan, mengurangi perbedaan imbal hasil yang sebelumnya mendukung USDJPY.

Jika momentum penurunan berlanjut, pedagang harus memantau aksi harga di sekitar 155,35 dan 154,65, di mana reaksi bullish mungkin muncul, tetapi sinyal hawkish berkelanjutan dari BoJ dapat menjaga bias tetap condong ke bawah.

Intinya

Rilis data AS mendatang akan menentukan apakah pergeseran ke arah dovish masih memiliki ruang untuk berjalan atau perlu dikalibrasi ulang, sementara angka-angka internasional utama menambah lapisan lain pada aliran lintas aset.

Dengan bank sentral di Jepang, Australia, dan Kanada yang juga memengaruhi sentimen, para pedagang harus tetap gesit dan siap menghadapi volatilitas lintas aset karena gambaran makro mulai terbentuk lebih jelas.

Bagi para pedagang, ini berarti tetap fleksibel, memperhatikan level-level penting, dan bereaksi cepat terhadap kejutan data akan menjadi hal penting saat pasar memposisikan diri untuk peristiwa besar terakhir tahun ini.

Buat akun VT Markets live Anda dan mulai berdagang sekarang.

Written on December 3, 2025 at 1:24 am, by casandra

Cadangan devisa Korea Selatan meningkat menjadi $430,66 miliar pada bulan November dari sebelumnya $428,82 miliar, kenaikan ini disebabkan oleh fluktuasi mata uang dan aliran keuangan. Kenaikan cadangan ini berperan penting dalam menstabilkan ekonomi dan menjaga kepercayaan.

Akumulasi ini menunjukkan upaya untuk memperkuat jaring pengaman devisa di tengah ketidakpastian ekonomi global. Tingkat cadangan sering mencerminkan kesehatan ekonomi suatu negara, mempengaruhi sentimen pasar dan investasi regional.

Peningkatan ini dapat mempengaruhi pasar global, terutama dalam perdagangan valuta asing, dan menunjukkan kesiapan Korea Selatan untuk menghadapi tantangan ekonomi yang mungkin terjadi. Dengan perubahan data, pengamat pasar akan memantau perkembangan di wilayah ini dengan cermat.

Mengingat cadangan devisa Korea Selatan yang meningkat menjadi $430,66 miliar pada November 2025, ini menjadi sinyal stablisasi untuk Won Korea (KRW). Buffer yang lebih besar memberikan lebih banyak kekuatan pada bank sentral untuk mengelola volatilitas mata uang. Pedagang derivatif harus mengantisipasi volatilitas tersirat yang lebih rendah pada pasangan USD/KRW dalam beberapa minggu ke depan.

Mengingat stabilitas ini, menjual opsi panggilan out-of-the-money pada USD/KRW bisa menjadi strategi yang layak. Posisi ini memperoleh keuntungan jika Won tetap stabil atau menguat, mencegah dolar AS dari melambung tinggi. Kami telah melihat Won sedikit menguat menjadi sekitar 1.310 per dolar sejak pengumuman, memperkuat pandangan ini.

Data cadangan yang positif ini didukung oleh angka perdagangan terbaru Korea Selatan, yang menunjukkan surplus $5,1 miliar pada bulan November 2025 berkat pemulihan ekspor semikonduktor. Neraca perdagangan yang kuat merupakan pendorong fundamental bagi kekuatan mata uang, membuat taruhan melawan depresiasi tajam Won semakin kredibel. Ini memberikan dasar yang solid untuk permainan derivatif terkait mata uang kami.

Untuk derivatif ekuitas, mata uang yang stabil sering menarik investasi asing ke pasar saham lokal. Oleh karena itu, kami harus mempertimbangkan posisi panjang pada kontrak berjangka indeks KOSPI 200. Lingkungan mata uang yang lebih tenang mengurangi risiko nilai tukar bagi investor internasional, yang biasanya mendukung indeks ekuitas yang mendasarinya.

Melihat kembali, tingkat cadangan ini memberikan bantalan yang lebih sehat dibandingkan yang terlihat selama siklus kenaikan suku bunga global pada 2022 dan 2023. Saat itu, cadangan berada di bawah tekanan saat otoritas mempertahankan Won agar tidak melewati 1.400 terhadap dolar. Posisi yang lebih kuat saat ini menunjukkan bahwa Bank of Korea kurang mungkin dipaksa untuk bertindak defensif.

Namun, kami harus tetap waspada terhadap faktor makroekonomi global, terutama panduan kebijakan suku bunga mendatang dari Federal Reserve AS. Komentar hawkish yang tidak terduga dari Fed dapat memicu sentimen risiko luas, yang masih dapat memberi tekanan pada Won meskipun ada fundamental domestik yang kuat. Ini tetap menjadi risiko utama bagi posisi yang mempertaruhkan stabilitas atau penguatan mata uang Korea.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Harga Emas dan Pengaruhnya

Harga emas turun di bawah $4,200 saat trader mengambil keuntungan menjelang pertemuan Federal Reserve yang dijadwalkan pada 9-10 Desember. Dolar AS yang lebih kuat dan sentimen yang mendukung risiko mengurangi permintaan emas, meskipun aktivitas manufaktur AS yang lemah menekan Fed untuk mempertimbangkan kembali kebijakan mereka.

Emas anjlok hampir 0,80% pada hari Selasa, dengan pasangan XAU/USD diperdagangkan pada $4,193 setelah mencapai puncak di $4,240 lebih awal dalam hari itu. Trader kini fokus pada laporan Perubahan Ketenagakerjaan ADP yang akan datang dan Indeks Harga Pengeluaran Konsumsi Pribadi (PCE) Inti yang akan dirilis di akhir minggu, karena anggota Komite Pasar Terbuka Federal terbelah dalam keputusan kebijakan di masa depan.

Imbal hasil Treasury AS tetap solid dengan imbal hasil 10 tahun di 4,086%, yang berdampak negatif pada harga emas mengingat hubungan inversnya. Saat ini, pasar memproyeksikan kemungkinan 87% pemotongan suku bunga sebesar 0,25% oleh Fed, meningkat dari 63% sebulan yang lalu.

Reaksi Pasar terhadap Data Ekonomi

Indeks Manajer Pembelian (PMI) Manufaktur ISM turun menjadi 48,2 pada bulan November dari 48,7 pada bulan Oktober, menandai bulan kesembilan berturut-turut kontraksi. Sementara itu, ketegangan geopolitik berlanjut saat Presiden Rusia Putin membuat pernyataan terkait konflik Ukraina, dengan pejabat Ukraina memberikan tanggapan negatif.

Secara teknis, emas menunjukkan momentum bearish saat bergerak mendekati penutupan harian di bawah $4,200, yang dapat membuka jalur menuju level support yang lebih rendah. Penutupan di atas $4,200, bagaimanapun, akan mengalihkan perhatian pada kemungkinan pemulihan menuju puncak baru-baru ini.

Menghadapi penurunan harga emas di bawah $4,200 saat ini, kami melihat ini terutama sebagai pengambilan keuntungan sebelum pertemuan penting Federal Reserve minggu depan. Pertanyaan mendesak bagi kami adalah apakah penurunan ini merupakan kesempatan membeli atau awal dari koreksi yang lebih besar. Keyakinan pasar yang tinggi terhadap pemotongan suku bunga menciptakan situasi berisiko di mana kekecewaan dapat memicu penjualan besar-besaran.

Pasar saat ini memperhitungkan kemungkinan 87% pemotongan suku bunga, tetapi kami tahu bahwa komite Fed sangat terpecah. Pembagian ini menciptakan ketidakpastian dan menunjukkan potensi volatilitas yang meningkat dalam beberapa hari mendatang. Lingkungan ini ideal untuk strategi opsi, seperti straddles, yang dapat menguntungkan dari pergerakan harga besar tanpa memandang arah.

Kami telah menyaksikan situasi ini sebelumnya, melihat kembali ke akhir 2023 dan awal 2024 saat pasar agresif memperhitungkan pemotongan Fed yang berulang kali ditunda oleh inflasi yang persisten. Misalnya, ekspektasi untuk pemotongan suku bunga pada Maret 2024 sangat tinggi tetapi akhirnya diundur, menyebabkan turbulensi pasar. Pelajaran sejarah itu menunjukkan bahwa kita harus berhati-hati dan tidak menganggap pemotongan suku bunga yang akan datang sebagai kepastian.

Poin-poin penting

Pembacaan PMI Manufaktur ISM terbaru sebesar 48,2 mengkonfirmasi bulan kesembilan berturut-turut dari kontraksi, yang memperkuat argumen untuk Fed untuk melonggarkan kebijakan. Namun, perhatian kini tertuju pada laporan inflasi PCE Inti yang akan diterbitkan pada hari Jumat. Angka inflasi yang lebih tinggi dari yang diharapkan dapat sepenuhnya mengubah ekspektasi untuk pertemuan minggu depan dan membuat harga emas merosot.

Harga emas dan pengaruh ekonomi serta geopolitik

Dari sudut pandang taktis, penembusan di bawah level $4,200 membuka peluang untuk menguji dukungan di dekat rendahnya pada 25 November di $4,109. Trader dengan pandangan bearish jangka pendek dapat mempertimbangkan untuk membeli opsi put untuk memanfaatkan penurunan lebih lanjut sebelum keputusan Fed diumumkan.

Sebaliknya, jika kita memandang penurunan ini sebagai penurunan sementara dalam tren naik yang lebih besar, ini memberikan kesempatan untuk memposisikan diri untuk pergerakan selanjutnya yang lebih tinggi. Membeli opsi call atau menjual put spread pada level ini bisa menjadi cara efektif untuk berspekulasi pada pemulihan menuju puncak baru-baru ini di dekat $4,264 dan akhirnya mencapai puncak sepanjang masa di atas $4,381.

Buat akun VT Markets langsung Anda dan mulai berdagang sekarang.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Dolar AS mengalami sedikit kenaikan, memulihkan beberapa kerugian saat pasar menantikan rilis data penting AS. Fokus tetap pada beberapa indikator ekonomi, seperti Hipotek MBA dan Perubahan Pekerjaan ADP, yang diharapkan dapat memengaruhi arah mata uang.

EUR/USD telah mengalami kenaikan yang stabil selama tujuh hari tetapi mungkin kehilangan momentum, sedangkan GBP/USD turun di bawah level 1.3200. USD/JPY rebound di atas 156.00, membalikkan penurunan sebelumnya. Di Australia, AUD/USD mencapai puncak dalam tiga minggu, didorong oleh data PDB yang akan datang.

Komoditas yang Menjadi Fokus

Harga minyak mentah WTI menurun, mencerminkan reaksi pasar terhadap kekhawatiran kelebihan pasokan dan faktor geopolitik. Emas mengalami tekanan jual yang diperbarui, turun di bawah $44.200, sementara perak yang sebelumnya positif berakhir saat harga terjun di bawah $57.00.

Analisis ini mencakup pernyataan yang bersifat ke depan, menunjukkan risiko dan ketidakpastian yang potensial. Ini menyoroti pentingnya riset menyeluruh sebelum membuat keputusan investasi. Penulis menekankan risiko yang jelas terkait dengan investasi di pasar terbuka, mengingatkan pembaca akan pentingnya penilaian dan ketelitian pribadi.

Saat ini kita menghadapi momen penting, dengan fokus pasar pada data ekonomi AS yang akan datang untuk mengonfirmasi atau menolak spekulasi terkait pemotongan suku bunga Federal Reserve. Alat CME FedWatch saat ini memproyeksikan probabilitas 85% untuk pemotongan sebesar 25 poin dasar di pertemuan minggu depan, menjadikan laporan ADP dan PMI Jasa ISM hari ini sangat krusial. Antisipasi yang tinggi ini menunjukkan bahwa setiap penyimpangan signifikan dari harapan bisa memicu pergerakan tajam pada dolar.

Strategi Pasar dan Implikasinya

Jenis ketidakpastian seperti ini menjelang data besar sering kali menyebabkan peningkatan volatilitas implisit, yang kita lihat di harga opsi untuk pasangan mata uang utama. Ini membuat strategi seperti long straddle pada ETF mata uang menarik untuk memanfaatkan pergerakan besar ke arah mana pun, terlepas dari hasil datanya. Kurva futures VIX juga menunjukkan pedagang bersiap untuk perjalanan yang lebih sulit di minggu-minggu mendatang.

Jika data AS, seperti laporan pekerjaan ADP hari ini, datang lebih lemah daripada estimasi konsensus sebesar 110.000, ini akan memperkuat argumen untuk pemotongan suku bunga dan kemungkinan menekan dolar lebih lanjut. Kita bisa melihat pedagang membeli put pada indeks dolar atau call pada EUR/USD. Melihat kembali perubahan kebijakan Fed pada 2019, lemahnya dolar di awal sangat terlihat, dan reaksi serupa bisa terjadi jika jalur dovish terkonfirmasi.

Dolar Australia juga menjadi perhatian saat berada dekat puncak dalam tiga minggu menjelang data PDB Q3-nya sendiri. Ini menciptakan skenario kompleks, karena angka PDB lokal yang lemah dapat mengimbangi keuntungan dari dolar AS yang lebih lemah. Pedagang mungkin menggunakan opsi untuk mengisolasi satu risiko dari yang lain, misalnya, dengan memperdagangkan silang AUD/JPY untuk lebih fokus pada fundamental Australia daripada tindakan Fed.

Penurunan terbaru dalam emas dan perak tampaknya hanya pengambilan keuntungan sementara setelah kenaikan yang kuat. Jika data ekonomi AS mengecewakan dan memperkuat harapan akan pemotongan suku bunga, kami mengantisipasi rebound cepat dalam logam mulia. Membeli opsi call pada emas bisa menjadi cara untuk bersiap untuk potensi kenaikan ini sambil membatasi risiko penurunan jika data muncul lebih kuat dari yang diperkirakan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

EUR/USD mengkonsolidasikan diri di sekitar 1.1607 saat Dolar AS tetap kuat dalam lingkungan pasar yang tenang. Pasangan ini bertahan di atas SMA 21-hari, dengan pertemuan ECB yang akan datang diperkirakan akan mempertahankan suku bunga yang tidak berubah, sementara Fed kemungkinan akan segera mengurangi suku bunga.

Harga konsumen zona Euro naik 2,2% YoY pada bulan November dari 2,1% di bulan Oktober; HICP inti tetap di 2,4% YoY. Penataan teknis bersifat bullish, dengan SMA 100-hari membatasi kenaikan dan diperlukan penembusan di atasnya untuk keuntungan lebih lanjut.

Pembentukan Konsolidasi Positif

Indikator momentum menunjukkan konsolidasi positif, dengan RSI di atas 50 dan MACD menunjukkan pergeseran positif. Data yang akan datang, termasuk PPI zona Euro, PMI, dan Perubahan Ketenagakerjaan ADP AS, dapat mempengaruhi pergerakan EUR/USD.

Dolar AS menunjukkan kinerja bervariasi terhadap mata uang utama, berkinerja paling kuat terhadap Yen Jepang. Analisis yang sedang berlangsung ditulis oleh Vishal Chaturvedi, seorang analis riset berpengalaman yang berfokus pada makro di FXStreet.

Hati-hati disarankan karena analisis pasar mungkin melibatkan risiko dan ketidakpastian. Pernyataan di sini tidak setara dengan rekomendasi beli atau jual, memerlukan pertimbangan yang cermat untuk keputusan investasi. FXStreet dan penulis tidak terdaftar sebagai penasihat investasi.

Mengingat perbedaan dalam kebijakan moneter, kami melihat peluang yang jelas terbentuk dalam pasangan EUR/USD. Pasar menunjukkan probabilitas tinggi untuk pemotongan suku bunga Federal Reserve minggu depan, dengan futures dana Federal memperkirakan peluang 85% untuk pengurangan 25 basis poin. Ekspektasi ini semakin menguat setelah data Klaim Pengangguran Berlanjut minggu lalu untuk November 2025 yang mencapai 1,9 juta, level tertinggi yang kami lihat sepanjang tahun.

Perbedaan Kebijakan Moneter

Sebaliknya, Bank Sentral Eropa tampak tetap menahan diri, terutama dengan inflasi zona Euro terbaru naik menjadi 2,2%. ECB telah konsisten dalam pesannya sejak musim gugur 2025, memprioritaskan kontrol inflasi di atas rangsangan pertumbuhan. Perpecahan mendasar ini antara Fed yang dovish dan ECB yang stabil menciptakan angin kencang yang kuat bagi Euro terhadap Dolar.

Untuk trader derivatif, ini menciptakan lingkungan yang menguntungkan untuk strategi bullish dalam beberapa minggu ke depan. Kami percaya membeli opsi call mendekati harga uang pada EUR/USD dengan kedaluwarsa setelah pertemuan ECB 18 Desember adalah cara yang sederhana untuk memainkan potensi kenaikan ini. Pendekatan ini memungkinkan kami menangkap potensi keuntungan jika pasangan ini menembus di atas rata-rata bergerak 100-hari yang penting dan menyasar level 1,1700.

Untuk mengelola risiko, kami mungkin juga mempertimbangkan bull call spread, yang melibatkan pembelian call pada harga strike yang lebih rendah dan menjual satu pada harga strike yang lebih tinggi. Strategi ini akan membatasi potensi keuntungan kami tetapi juga secara signifikan menurunkan biaya awal, yang bijaksana mengingat bahwa volatilitas tersirat telah meningkat menjadi 7,8% menjelang pertemuan bank sentral. Pengaturan ini menawarkan cara berisiko terdefinisi untuk memposisikan diri untuk pergerakan yang lebih tinggi yang dapat dipicu oleh data Pengeluaran Konsumsi Pribadi (PCE) AS pada hari Jumat.

Buat akun VT Markets Anda secara langsung dan mulai trading sekarang.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Harga perak turun pada hari Selasa karena para pedagang memanfaatkan lonjakan hari Senin, dengan perak diperdagangkan sekitar $57,50, turun 0,70% untuk hari itu. Penurunan ini terjadi di tengah antisipasi rilis data ekonomi AS, termasuk ISM Services dan indeks PCE, yang memengaruhi ekspektasi kebijakan Federal Reserve.

Pemulihan ringan Dolar AS dan imbal hasil Treasury AS yang lebih tinggi memberikan tekanan pada logam mulia, meskipun perak mendapatkan manfaat dari ekspektasi pelonggaran Federal Reserve, dengan potensi pemotongan 25 basis poin yang diantisipasi. Meskipun tidak ada rilis besar dari AS pada hari Selasa, pergerakan perak tetap dipengaruhi oleh pergerakan USD dan sentimen pasar umum.

Investor sedang mengamati indikator yang dapat memengaruhi ekspektasi Federal Reserve selanjutnya, seperti PMI Jasa ISM, data pekerjaan ADP pada hari Rabu, dan PCE pada hari Jumat, yang merupakan ukuran inflasi favorit Fed. Ketegangan geopolitik, terutama masalah Rusia-Ukraina, terus mendukung permintaan perak sebagai aset aman.

Perak adalah aset yang dicari dalam kalangan pedagang karena nilainya dan potensi sebagai pelindung inflasi. Harga dipengaruhi oleh ketidakstabilan geopolitik, perilaku USD, dan permintaan industri. Pergerakan harga perak sering kali sejalan dengan emas, dan rasio Emas/Perak dapat menunjukkan nilai relatif antara logam-logam tersebut.

Melihat penurunan perak saat ini ke sekitar $57,50, kami melihat ini sebagai jeda singkat untuk pengambilan untung daripada perubahan tren. Pasar sangat fokus pada tindakan Federal Reserve, dengan ekspektasi yang kuat akan pemotongan suku bunga minggu depan. Keyakinan yang mendasari ini memberikan dasar yang kuat untuk harga, membatasi seberapa jauh logam kemungkinan jatuh.

Dari data hari ini, pada 3 Desember 2025, pasar memperhitungkan kemungkinan 85% untuk pemotongan 25 basis poin, menurut Alat CME FedWatch. Keyakinan ini muncul setelah laporan Pengeluaran Konsumsi Pribadi (PCE) terakhir pada bulan November menunjukkan inflasi inti melambat menjadi 2,6%, semakin mendekati target Fed. Oleh karena itu, setiap penurunan menjelang data penting minggu ini harus dilihat sebagai peluang beli potensial.

Untuk pedagang derivatif, lingkungan ini membuat pembelian opsi beli menarik untuk menangkap potensi kenaikan dari perubahan sikap dovish yang dikonfirmasi oleh Fed. Kami memperhatikan laporan Jasa ISM yang akan dirilis besok, karena angka yang lebih lemah akan memperkuat ekspektasi pemotongan suku bunga dan kemungkinan mendorong perak lebih tinggi. Mengingat kembali, kami melihat pengaturan serupa pada pertengahan 2024 ketika tanda-tanda perlambatan ekonomi mendahului lonjakan signifikan dalam logam mulia.

Rasio emas/perak, yang saat ini berada di sekitar 75, juga menunjukkan bahwa perak tetap kurang dihargai dibandingkan emas secara historis. Kami telah melihat rasio ini menyusut secara signifikan selama siklus pelonggaran sebelumnya, mengindikasikan bahwa perak memiliki lebih banyak ruang untuk meningkat. Preseden historis ini menunjukkan bahwa posisi panjang dalam perak adalah perdagangan yang menguntungkan.

Namun, permintaan industri menyajikan sedikit hambatan yang harus dipantau. Data PMI manufaktur terbaru dari November 2025 mengalami kontraksi ringan dengan angka 49,8, yang dapat mengurangi sebagian dari pembelian industri perak. Ini menciptakan ketegangan yang seimbang antara angin belakang moneter yang kuat dan permintaan fisik yang lebih lemah.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.