Keputusan Riksbank untuk mempertahankan suku bunga Swedia di 1,75% sejalan dengan prediksi pasar. Keputusan ini muncul saat pasar global menyesuaikan diri dengan berbagai tekanan ekonomi.

Dalam pergerakan mata uang, pasangan NZD/USD dan USD/BRL menunjukkan ketahanan, dengan level dukungan di 0.5600 dan 5.27, masing-masing. Sementara itu, pasangan AUD/USD berpotensi turun lebih lanjut ke 0.6465.

Pergerakan GBP/USD dan Emas

GBP/USD menunjukkan kenaikan moderat di atas 1.3000, dengan trader mengantisipasi data ekonomi AS yang akan datang. Demikian juga, harga emas naik menjadi $3.970, dipicu oleh sentimen risk-off di pasar ekuitas global.

Laporan Ketenagakerjaan ADP, yang diperkirakan akan mengungkapkan 24.000 posisi baru di sektor swasta pada bulan Oktober, mengikuti penurunan pada bulan September. Peserta pasar berhati-hati karena selera risiko menghadapi ketidakpastian meskipun ada langkah-langkah ekonomi AS baru-baru ini.

XLM dari Stellar mengalami tren penurunan, berisiko mengalami penurunan lebih lanjut karena pola Death Cross muncul. Permintaan ritel untuk aset ini tampaknya melemah, mengindikasikan kemungkinan koreksi pasar sebesar 15%.

FXStreet memberikan analisis broker yang detail, menawarkan wawasan tentang broker terbaik berdasarkan daerah dan kebutuhan trading spesifik. Informasi komprehensif ini bertujuan membantu trader membuat keputusan yang tepat tentang pilihan broker mereka.

Emas dan Data ADP AS

Mengamati nada pasar yang gelisah dan aksi jual di ekuitas global, pergerakan emas di atas $3.970 tergolong sebagai langkah untuk mencari perlindungan. Melihat kembali, ini melanjutkan tren yang dimulai dengan tekanan inflasi di awal 2020-an, memperkuat peran emas sebagai lindung nilai utama. Data terbaru menunjukkan ETF yang didukung emas mencatat inflow bersih lebih dari $2,5 miliar pada bulan Oktober 2025, mengkonfirmasi bahwa uang institusional sedang mencari perlindungan di sini.

Semua mata tertuju pada data ADP dan ISM Services AS yang akan datang, yang akan sangat penting bagi Dolar AS. Pasar bersiap untuk angka pekerjaan ADP yang lemah, dengan bisikan hanya 24.000 pekerjaan ditambahkan, level yang belum terlihat di luar resesi sejak sebelum pandemi. Kegagalan di sini dapat menantang kekuatan Dolar baru-baru ini dan memicu volatilitas signifikan, menjadikannya momen penting bagi siapa saja yang memegang derivatif USD.

Bagi trader mata uang, pasangan EUR/USD terjepit ketat di bawah level 1.1500 menjelang data penting AS tersebut. Laporan yang lemah bisa dengan mudah mendorong pasangan ini melewati resistensi ini, menjadikan posisi long di kontrak berjangka Euro atau pembelian opsi call menarik untuk potensi breakout. Volatilitas yang diharapkan pada opsi EUR/USD sudah meningkat 5% pekan ini, menunjukkan pasar sedang bersiap untuk pergerakan tajam.

Keputusan Riksbank untuk mempertahankan suku bunga di 1,75% sepenuhnya diharapkan, menghilangkan katalis langsung bagi Krona Swedia. Dengan laporan inflasi terbaru Swedia untuk bulan Oktober 2025 berada di 1,8%, sedikit di bawah target 2%, bank sentral tidak memiliki alasan untuk bertindak agresif. Ini membuat SEK rentan terhadap sentimen pasar yang lebih luas, kemungkinan melemah terhadap dolar jika penghindaran risiko berlanjut.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Harga emas telah naik menjadi $3,970 saat para trader mencari aset yang aman di tengah penurunan pasar saham global. Kenaikan ini mengikuti penurunan ke $3,930, dengan logam mulia tetap berada dalam rentang perdagangan dua minggu.

Faktor Geopolitik dan Ekonomi

Penurunan pasar saham, terutama di indeks Wall Street besar, telah memperkuat permintaan untuk aset yang aman, dengan kekhawatiran mengenai gelembung AI dan ketegangan geopolitik. Meskipun faktor-faktor ini, pemulihan emas dibatasi oleh sikap ketat Federal Reserve dan diskusi di antara para pembuat kebijakan.

Keterlambatan pemerintahan AS yang sedang berlangsung, kini memasuki minggu kelima, memperumit kondisi pasar dengan menahan data kebijakan moneter. Indikator ekonomi utama, seperti Perubahan Ketenagakerjaan ADP dan PMI Jasa ISM, diharapkan menunjukkan perbaikan kecil, dengan gaji swasta diperkirakan meningkat sebanyak 25,000 pada bulan Oktober.

Emas adalah tempat penyimpanan nilai yang terpercaya dan aset yang aman, populer di kalangan bank sentral yang ingin mendiversifikasi cadangan. Bank sentral, terutama dari China, India, dan Turki, menambahkan rekor 1,136 ton emas pada tahun 2022. Harga emas berkaitan terbalik dengan Dolar AS dan aset berisiko, seringkali naik di masa ketidakstabilan geopolitik dan ketika suku bunga rendah.

Dengan pasar ekuitas global yang merosot, permintaan untuk emas sebagai tempat berlindung jelas meningkat. Nasdaq Composite telah jatuh hampir 8% dalam dua minggu terakhir, membangkitkan ketakutan akan gelembung AI yang akan pecah dan mendorong investor menuju aset nyata. Sentimen ini menunjukkan bahwa setiap kelemahan lebih lanjut di saham kemungkinan akan memicu lebih banyak pembelian dalam kontrak berjangka emas dan opsi call.

Batasan Kebijakan Moneter

Namun, kita harus memperhatikan Federal Reserve, karena sikap ketat mereka membatasi potensi rally emas. Peluang yang diperkirakan pasar untuk pemotongan suku bunga bulan Desember telah turun dari lebih dari 70% bulan lalu menjadi di bawah 40% minggu ini, yang menjaga Dolar AS dan imbal hasil Treasury tetap kuat. Ketegangan ini berarti emas mungkin tetap terjebak dalam rentang, menjadikan strategi yang menghasilkan keuntungan dari pergerakan samping, seperti menjual strangles, menarik.

Penutupan pemerintah yang berlangsung selama lima minggu menambah lapisan ketidakpastian yang signifikan, karena menahan kita dan Fed dari data ekonomi yang penting. Kami melihat situasi serupa selama penutupan 35 hari pada akhir 2018 dan awal 2019, periode di mana harga emas meroket saat Fed terpaksa mengadopsi nada yang lebih berhati-hati. Jika penutupan ini terus berlanjut, hal itu dapat melemahkan ketegasan hawkish Fed dan memberikan angin yang kuat untuk emas.

Mendukung harga adalah pembelian terus-menerus dari bank sentral, yang terus memberikan dasar yang solid bagi pasar. Data terbaru dari Dewan Emas Dunia untuk Q3 2025 menunjukkan bahwa bank sentral menambahkan 280 ton lagi ke cadangan mereka, menandakan keyakinan institusi yang kuat terhadap nilai jangka panjang emas. Ini menunjukkan bahwa membeli pada saat harga turun tetap merupakan strategi yang layak bagi mereka yang memiliki perspektif jangka panjang.

Dengan sinyal yang saling bertentangan ini, volatilitas yang diperkirakan dalam opsi emas kemungkinan akan meningkat dalam beberapa minggu mendatang. Trader harus bersiap menghadapi pergerakan tajam setelah data kunci, seperti laporan ADP hari ini, dirilis, karena pasar yang dipenuhi kekurangan informasi kemungkinan akan bereaksi berlebihan. Lingkungan ini mendukung strategi opsi dengan risiko yang terdefinisi yang dapat menghasilkan keuntungan dari pergerakan harga yang signifikan ke arah mana pun.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pada bulan Oktober, PMI Jasa Spanyol menunjukkan peningkatan, mencapai 56.6, melampaui ekspektasi sebelumnya yang sebesar 54.3. Ini menunjukkan kinerja yang lebih kuat di sektor jasa dibandingkan dengan perkiraan sebelumnya.

Di tempat lain, data jasa zona euro positif, namun pasangan mata uang EUR/USD tetap mendekati level terendahnya baru-baru ini. Perhatian pasar beralih ke rilis data AS yang akan datang, khususnya Laporan Ketenagakerjaan ADP, yang diperkirakan akan menunjukkan penambahan pekerjaan yang moderat setelah penurunan pada bulan September.

Indeks Dolar AS Dan Harga Emas

Indeks DXY AS saat ini berada di angka 100, memicu diskusi tentang tren kenaikan baru atau tekanan sementara. Selain itu, fluktuasi harga emas terjadi, dipengaruhi oleh kondisi pasar yang cenderung defensif.

Banyak sumber daya dan panduan tersedia untuk broker terbaik di 2025, sesuai dengan preferensi dan wilayah trading yang berbeda. Ini mencakup pertimbangan untuk trader yang memperhatikan biaya, broker yang teratur, dan mereka yang menawarkan tingkat leverage tinggi atau fitur platform tertentu.

Kami melihat adanya disconnect klasik di pasar saat ini, yang menciptakan peluang. Sektor jasa Spanyol menunjukkan kekuatan yang kuat dengan PMI di 56.6, jauh di atas ekspektasi, namun EUR/USD berjuang untuk mendapatkan pijakan. Ini menunjukkan bahwa kekuatan dolar mengalahkan berita positif dari zona euro.

Sentimen Pasar Di Tengah Ketidakpastian Politikal

Fokus tetap pada Amerika Serikat, di mana penutupan pemerintah yang sedang berlangsung menyebabkan kekhawatiran signifikan di pasar. Ketidakpastian politik ini mendorong investor menuju dolar sebagai aset aman, tren ini juga kami amati selama perdebatan batas utang pada tahun 2024. Indeks Dolar (DXY) bertahan di level kritis 100, dan setiap pelanggaran dari sini bisa menjadi tajam.

Melihat data terkini, laporan pekerjaan ADP AS minggu lalu menunjukkan pertambahan hanya 95.000 pekerjaan, melewatkan perkiraan 110.000 dan menambah gambaran ekonomi AS yang melambat. Meskipun kelemahan ini, dolar tidak melemah, menunjukkan pasar lebih khawatir tentang risiko politik daripada fundamental ekonomi untuk saat ini. Sinyal campuran ini adalah resep untuk volatilitas di minggu-minggu mendatang.

Ini bukan saat yang tepat untuk bertaruh arah secara sederhana pada pasangan mata uang seperti EUR/USD. Sebagai gantinya, trader harus melihat strategi opsi yang menguntungkan dari lonjakan volatilitas, seperti straddles, karena ketegangan antara data Eropa yang kuat dan keruwetan politik AS tidak mungkin terselesaikan dengan tenang. Kami mengharapkan volatilitas implisit pada pasangan mata uang utama meningkat menjelang laporan pekerjaan AS berikutnya.

Sentimen risiko juga ditegaskan oleh harga emas, yang telah berkonsolidasi di atas $3,950 per ons. Ini memberi tahu kita bahwa pemain besar di pasar melakukan lindung nilai terhadap ketidakpastian. Menggunakan opsi beli pada emas atau kontrak berjangka VIX bisa menjadi cara yang bijak untuk melindungi portofolio dari kejutan pasar mendadak yang berasal dari Washington.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Saham pertumbuhan telah memimpin selama berbulan-bulan, tetapi jika ketidakpastian terus berlanjut, saya memprediksi akan ada rotasi ke sektor defensif—nama-nama dengan neraca keuangan yang solid, aliran kas stabil, atau paparan terhadap tema pertumbuhan struktural seperti AI dan infrastruktur.

Kredibilitas AS dan Risiko Fiskal

Jika penutupan berlarut-larut hingga Desember, saya pikir kita akan melihat implikasi yang lebih luas. Dis fungsi yang berkepanjangan berisiko merusak kepercayaan global terhadap tata kelola fiskal AS, berpotensi membebani permintaan Treasury dan stabilitas dolar.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Penutupan pemerintah AS yang dimulai pada 1 Oktober kini menjadi yang terpanjang dalam sejarah terbaru. Apa yang awalnya merupakan kebuntuan politik telah berkembang menjadi situasi yang lebih berpengaruh bagi pasar daripada yang banyak diperkirakan sebelumnya.

The US government has reached a major milestone of dysfunction as Congress has allowed a federal shutdown to drag into its 36th day — the longest in history — amid a stalemate over health-care and spending priorities. https://t.co/2c482YBSJ5

Ini tampaknya merupakan salah satu dari sedikit waktu langka ketika pasar dan Federal Reserve (Fed) sama-sama bekerja tanpa informasi. Dengan penutupan ini menghentikan aliran data ekonomi resmi, terutama laporan Non-Farm Payrolls (NFP), para investor dan pedagang dibiarkan tanpa indikator kunci yang biasanya membantu pengambilan keputusan.

Kekurangan visibilitas ini membuat pasar menjadi lebih reaktif, lebih tidak pasti, dan dalam banyak hal, lebih rapuh.

Mengapa Ini Penting

Ketika lembaga seperti Bureau of Labor Statistics (BLS) ditutup, seluruh rangkaian pengumpulan dan pelaporan data terganggu. Itu berarti pasar kehilangan akses ke informasi yang membantunya mempertahankan tatanan: angka tenaga kerja, ukuran inflasi, dan data produktivitas.

As the labor market softens, a slowdown in income growth among younger workers has emerged.

JPMorganChase Institute wealth and markets research director George Eckerd joins Yahoo Finance to discuss: pic.twitter.com/wnKYc4T8o5

Bagi Federal Reserve, ini membuat lingkungan yang menantang menjadi lebih kompleks. Dengan inflasi masih di atas target tetapi kekuatan pasar tenaga kerja melemah, Fed berusaha mengarahkan ekonomi tanpa alat yang biasanya mereka miliki.

Saya telah mengatakan sebelumnya bahwa Fed sedang “bekerja tanpa informasi saat mereka memerlukan semua informasi yang bisa mereka dapatkan untuk menavigasi waktu yang sangat menantang di pasar.” Ironisnya, ekonomi AS terus menghasilkan data—hanya saja tidak ada yang bisa melihatnya.

Bagi investor, ini berarti pengambilan posisi menjadi tebak-tebakan. Tanpa angka yang terverifikasi, keputusan diambil berdasarkan fragmen dalam survei pribadi, indikator sentimen, dan spekulasi. Ini menciptakan pasar yang sangat spekulatif, lebih merespons berita daripada dasar-dasar ekonomi.

Saham, Obligasi, dan Dolar

Di permukaan, pasar tampak tenang. S&P 500 bahkan mencapai rekor tertinggi baru meskipun ada penutupan. Namun, ketika saya melihat lebih dekat, saya melihat tanda-tanda pasar yang berada di ambang: rentang yang ketat, keyakinan yang tipis, dan hipersensitivitas terhadap aliran berita.

Biasanya, rilis data yang dijadwalkan memberikan sesuatu yang solid bagi investor untuk dipasang—sesuatu yang dapat diukur. Seperti yang saya sampaikan dalam catatan kepada klien, ‘Kekurangan data menciptakan ketegangan, yang menyebabkan ketidakpastian dan pengambilan keputusan yang lebih reaktif.‘

Inilah bagaimana ketegangan ini berjalan di berbagai aset kunci:

Obligasi Treasury menarik permintaan sebagai tempat aman, mendorong imbal hasil lebih rendah.

USD mengonsolidasi dengan sedikit arah karena tidak ada pemicu untuk pergerakan besar berikutnya.

Saham tetap kuat, tetapi saya melihat tanda-tanda kelelahan muncul dalam data yang mendasari—terutama pada nama-nama siklis dan kecil.

Bagi saham, hilangnya data NFP adalah pedang bermata dua. Cetakan yang lebih lemah biasanya akan meningkatkan optimisme melalui ekspektasi suku bunga yang lebih rendah, tetapi cetakan yang tertunda akan mengikis kepercayaan pada prospek pertumbuhan. Ini meninggalkan investor mempertimbangkan apakah kekuatan yang kita lihat benar-benar didukung atau hanya akibat dari ketidakaktifan.

Ketidakpastian Kebijakan

Di sinilah keadaan menjadi rumit. Langkah Fed selanjutnya sekarang lebih sulit untuk dibaca daripada sebelumnya. Inflasi tetap tidak menentu, pertumbuhan pekerjaan melambat, dan tidak adanya data resmi telah memaksa pembuat kebijakan untuk bergantung pada indikator anekdot dan privat.

Traders are increasingly turning to US interest-rate futures where they are wagering on changes between repo rates and the federal funds rate as money-market stress persists https://t.co/k9e3N8U2ZE

Komentar terbaru Powell menunjukkan bahwa keputusan suku bunga akan tetap dipandu oleh data, yang juga berarti Fed secara efektif dalam pola menunggu sampai rilis data dilanjutkan.

Di sisi fiskal, keadaan sama tidak pastinya. Penutupan yang berkepanjangan menimbulkan pertanyaan praktis tentang bagaimana pemerintah mendanai aktivitas dari pembayaran pekerja hingga pemeliharaan program kunci. Jika pengurangan pegawai federal meluas, kita bisa melihat peningkatan perlahan tapi stabil dalam pengangguran, yang akan mempengaruhi momentum ekonomi menjelang bulan-bulan terakhir tahun ini.

Apa yang Saya Amati

Dari perspektif seorang trader, ada beberapa hal yang saya perhatikan dengan seksama:

Waktu Rilis Data

Jika penutupan berlarut-larut, kita bisa melihat sekelompok laporan tertunda: NFP, inflasi, manufaktur — semuanya dirilis dalam jangka waktu yang singkat. Ini akan menyuntikkan volatilitas kembali ke pasar dengan cepat setelah penumpukan data selesai.

Reaksi Pasar Ketika Data Kembali

Batch pertama data resmi pasca penutupan kemungkinan akan memicu reaksi tajam. Angka lemah bisa mengkonfirmasi narasi perlambatan, sementara data kuat mungkin menghidupkan kembali ekspektasi hawkish. Bagaimanapun, harapkan pergerakan cepat dan berlebihan saat para trader menyesuaikan kembali.

Rotasi Sektor

Saham pertumbuhan telah memimpin selama berbulan-bulan, tetapi jika ketidakpastian terus berlanjut, saya memprediksi akan ada rotasi ke sektor defensif—nama-nama dengan neraca keuangan yang solid, aliran kas stabil, atau paparan terhadap tema pertumbuhan struktural seperti AI dan infrastruktur.

Kredibilitas AS dan Risiko Fiskal

Jika penutupan berlarut-larut hingga Desember, saya pikir kita akan melihat implikasi yang lebih luas. Dis fungsi yang berkepanjangan berisiko merusak kepercayaan global terhadap tata kelola fiskal AS, berpotensi membebani permintaan Treasury dan stabilitas dolar.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pasangan USD/CHF telah turun di bawah 0.8100 setelah sebelumnya mencapai puncak tiga bulan di 0.8108. Penurunan ini mengikuti lima hari berturut-turut di mana nilai dolar AS meningkat, akibat dari kesulitan dolar AS karena adanya penutupan pemerintah AS yang sedang berlangsung.

Kejadian penutupan pemerintah AS ini telah memasuki minggu ke enam, dengan potensi menjadi jangka waktu kekosongan pendanaan federal terlama dalam sejarah. Dolar AS mungkin akan pulih karena sentimen hati-hati terkait kebijakan Federal Reserve AS di bulan Desember.

Franc Swiss menguat sebagai aset pelindung di tengah penjualan global terhadap aset berisiko. Kekhawatiran tentang nilai AI yang terlalu tinggi dan peringatan dari Wall Street meningkatkan ketidak sukaan terhadap risiko, memberikan dukungan bagi Franc Swiss.

Data inflasi Swiss yang lebih rendah dari yang diharapkan awal pekan ini telah memicu spekulasi tentang kemungkinan suku bunga negatif dari Bank Nasional Swiss. Keputusan suku bunga Bank Nasional Swiss mempengaruhi daya tarik Franc Swiss, di mana suku bunga yang lebih tinggi umumnya mendukung mata uang tersebut, sementara suku bunga yang lebih rendah dapat menyebabkan depresiasi.

Switzerland sangat terhubung dengan zona Euro, dengan Franc Swiss menunjukkan hubungan yang signifikan dengan kebijakan moneter Euro. Rilis data ekonomi di Switzerland dapat mempengaruhi penilaian Franc Swiss, yang cenderung menguat selama kondisi ekonomi yang stabil dan melemah jika data ekonomi menunjukkan kekhawatiran pertumbuhan.

Kami melihat pasangan USD/CHF mundur dari puncak terbaru, saat ini diperdagangkan sekitar 0.8090. Kelemahan ini berhubungan langsung dengan penutupan pemerintah AS, yang kini telah memasuki minggu keenam. Kebuntuan ini menciptakan titik ketidakpastian yang jelas di mana kami dapat posisi di pasar opsi.

Kejadian kebuntuan politik saat ini di Washington kemungkinan bersifat sementara, dan kami harus mempertimbangkan untuk memposisikan diri menunggu penyelesaian akhirnya. Setelah undang-undang pendanaan disetujui, fokus pasar akan kembali ke kebijakan hati-hati Federal Reserve, yang mengindikasikan untuk mempertahankan suku bunga lebih tinggi lebih lama. Membeli opsi call di USD/CHF dengan kedaluwarsa di akhir Desember atau Januari 2026 menawarkan cara untuk mendapatkan keuntungan dari potensi pemulihan dengan risiko yang terdefinisi.

Kami telah melihat pola ini sebelumnya; melihat kembali pada penutupan 35 hari antara 2018-2019, Indeks Dolar AS turun sementara sebelum naik kembali begitu kesepakatan tercapai. Data terbaru menunjukkan volatilitas implisit untuk opsi USD/CHF telah meningkat menjadi lebih dari 10,5%, jauh di atas rata-rata enam bulan sebesar 7,2%, menandakan bahwa pasar memperhitungkan pergerakan signifikan segera. Volatilitas yang tinggi ini membuat membeli opsi menjadi strategi yang bijaksana untuk menangkap pergerakan harga yang diharapkan sambil membatasi potensi kerugian.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pada bulan September, penjualan ritel di Singapura mengalami penurunan, jatuh ke -1,4% dari angka bulan sebelumnya sebesar 0,5%. Penurunan ini menunjukkan perubahan dari pertumbuhan positif yang terlihat sebelumnya, menunjukkan kemungkinan perubahan dalam perilaku pengeluaran konsumen.

Informasi ini ditujukan untuk penggunaan informasional, tanpa mendorong keputusan keuangan spesifik. Disarankan untuk melakukan penelitian pribadi sebelum kegiatan investasi.

Wawasan Pasar dan Ekonomi

Berbagai aspek pasar dan perkiraan dibahas, termasuk perubahan terkait forex dan indikator ekonomi global lainnya. Perhatian khusus diberikan pada pertukaran mata uang, pergerakan harga ritel, dan tren pasar secara keseluruhan.

Pedagang dan penggemar keuangan disarankan untuk mempertimbangkan berbagai laporan, seperti Laporan Ketenagakerjaan ADP, yang dapat mencerminkan perubahan dalam penciptaan lapangan kerja dan kondisi ekonomi. Konten ini juga menjelaskan status terkini Dolar AS dan potensi pergerakan di masa depan yang terkait dengan faktor geopolitik dan kebijakan Fed.

Semua data yang disajikan menggambarkan potensi pergeseran ekonomi tanpa mengklaim hasil yang pasti. Ada penekanan pada sifat pasar yang tidak dapat diprediksi, menegaskan perlunya ketelitian pribadi saat terlibat dalam kegiatan terkait pasar.

Pergerakan Mata Uang dan Pasar Global

Penurunan penjualan ritel Singapura menjadi -1,4% pada bulan September terlihat akrab. Kami melihat kontraksi serupa, meskipun kurang parah, sebesar 0,8% pada bulan September 2025, menandakan lemahnya permintaan konsumen di Asia. Tren ini menunjukkan perlunya mempertimbangkan posisi jual pada mata uang yang sensitif terhadap perdagangan regional, seperti dolar Australia.

Sentimen penghindaran risiko kembali mendukung dolar, sama seperti yang terjadi di masa lalu ketika DXY didorong oleh ketakutan serupa. Dengan Indeks Dolar tetap di atas 107,50 setelah laporan pekerjaan bulan Oktober 2025 yang menunjukkan penambahan 210.000 posisi, bertaruh melawan dolar tampaknya berisiko. Kita harus melihat setiap penurunan pada dolar sebagai peluang membeli potensial dalam beberapa minggu mendatang.

Kita ingat melihat EUR/USD berjuang di bawah 1,1500, tetapi situasinya telah berubah secara dramatis. Sekarang, dengan Euro hampir tidak dapat mempertahankan 1,0500 terhadap dolar akibat pesanan pabrik Jerman yang lemah, para pedagang opsi mungkin melihat strategi yang dapat menghasilkan keuntungan dari penurunan lebih lanjut atau pergerakan harga dalam kisaran. Ketidakmampuan pasangan ini untuk merebut kembali posisi yang lebih tinggi menunjukkan perlu menjual pada saat terjadi kekuatan.

Ketakutan terhadap penutupan pemerintah AS sebelumnya mendorong harga emas lebih tinggi, dan ketidakpastian geopolitik hari ini memiliki efek serupa. Emas telah menemukan dukungan kuat sekitar level $2.150 per ons sepanjang Oktober 2025. Setiap peningkatan volatilitas pasar dapat memberi peluang bagi opsi panggilan atau posisi berjangka panjang, menggunakan level tersebut sebagai panduan.

Fokus pada data AS seperti laporan ADP sama kritisnya sekarang seperti dulu, karena secara langsung memengaruhi kebijakan Federal Reserve. Mengingat bahwa komunikasi Fed baru-baru ini telah menunda harapan pemotongan suku bunga untuk awal 2026, volatilitas di sekitar data inflasi dan ketenagakerjaan yang akan datang akan tinggi. Pedagang harus bersiap untuk pergerakan tajam dan mempertimbangkan strategi straddle atau strangle pada indeks utama menjelang rilis poin-poin penting ini.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Indeks Dolar AS (DXY) turun menjadi sekitar 100,15 selama sesi perdagangan Asia pada hari Rabu. Penurunan ini terjadi seiring dengan penutupan pemerintah AS, yang berpotensi menjadi yang terlama dalam sejarah Amerika, berlangsung selama 36 hari dan menyamai catatan sebelumnya dari tahun 2019.

Upaya untuk mengakhiri penutupan dengan mengesahkan undang-undang sementara sejauh ini gagal. Federal Reserve baru-baru ini menurunkan suku bunga acuan menjadi 3,75%-4,0%, meskipun pemotongan lebih lanjut tahun ini tidak terjamin. Perkembangan ini, bersama dengan pernyataan pejabat Fed yang cenderung hawkish, telah mengurangi kemungkinan pemotongan suku bunga pada bulan Desember dari 93% menjadi 70%.

Poin-Poin Penting Indikator Ekonomi yang Akan Datang

Indikator ekonomi yang akan datang termasuk laporan penggajian swasta AS untuk Oktober dan indeks PMI Jasa ISM. Perubahan Ketenagakerjaan Nonpertanian ADP diperkirakan akan menunjukkan penambahan 25.000 pekerjaan setelah kehilangan sebelumnya sebesar 32.000 pekerjaan. Hasil yang lebih kuat dari yang diharapkan bisa menguntungkan Dolar AS dalam jangka pendek.

Dolar AS, yang mendominasi perdagangan mata uang global dengan 88% dari semua perdagangan, secara signifikan mempengaruhi pasar keuangan global. Keputusan oleh Federal Reserve, termasuk tindakan seperti pelonggaran kuantitatif dan pengetatan, memainkan peran penting dalam menentukan nilai Dolar melalui penyesuaian suku bunga serta strategi pelonggaran atau pengetatan moneter.

Indeks Dolar AS melemah menuju angka 100,00, tingkat yang belum kita lihat secara konsisten untuk beberapa waktu, akibat penutupan pemerintah AS yang berkepanjangan. Kita ingat penutupan tahun 2019, yang diperkirakan oleh Kantor Anggaran Kongres telah memangkas 0,2% dari PDB pada kuartal pertama tahun itu. Mengingat yang sekarang merupakan yang terlama dalam catatan, para trader harus mengantisipasi dampak ekonomi yang serupa atau lebih besar.

Ketidakpastian antara ekonomi yang lemah dan Federal Reserve yang ragu-ragu menjadi resep untuk volatilitas yang lebih tinggi di pasar mata uang. Para trader derivatif harus mempertimbangkan bahwa volatilitas implisit pada pasangan USD utama kemungkinan akan meningkat dalam beberapa minggu ke depan. Strategi yang diuntungkan dari pergerakan harga, daripada arah tertentu, bisa terbukti efektif sampai resolusi ditemukan.

Posisi Melawan Dolar

Dengan dolar berada di bawah tekanan, kita melihat pasangan seperti EUR/USD dan GBP/USD menunjukkan kekuatan yang baru. Rilis ekonomi terbaru tidak membantu dolar, dengan penggajian swasta ADP untuk bulan Oktober hanya menambah 15.000 pekerjaan dan PMI Jasa ISM jatuh menjadi 50,5, sedikit di atas garis pemisah antara pertumbuhan dan kontraksi. Angka-angka ini mendukung pengambilan posisi yang bertaruh melawan kekuatan dolar dalam jangka pendek.

Di pasar opsi, hal ini menunjukkan meningkatnya permintaan untuk puts pada DXY atau ETF terkait dolar. Para trader dengan eksposur dolar yang sudah ada harus mempertimbangkan menggunakan instrumen ini sebagai lindung nilai terhadap penurunan lebih lanjut. Kita juga melihat peningkatan dalam indeks volatilitas mata uang, menunjukkan bahwa pasar memperkirakan pergerakan harga yang lebih besar di depan.

Fokus utama sekarang akan beralih kepada bagaimana Federal Reserve menginterpretasikan kerusakan ekonomi ini. Sementara pejabat sangat hawkish hanya sebulan yang lalu, dampak dari penutupan bisa memaksa mereka untuk mengadopsi nada yang lebih dovish, yang berpotensi memindahkan pemotongan suku bunga Desember kembali menjadi kemungkinan. Segala sinyal perubahan dari Fed kemungkinan akan mempercepat penurunan dolar.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

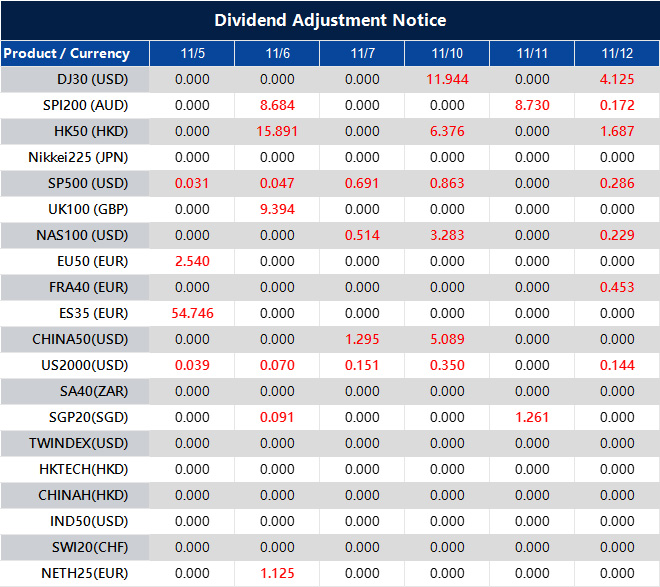

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Kementerian Keuangan China telah mengumumkan bahwa China akan menghapus beberapa tarif terhadap barang pertanian AS mulai 10 November. Akan ada penangguhan tarif AS sebesar 24% selama satu tahun, sementara tarif 10% akan dipertahankan.

Indeks Dolar AS tetap sebagian besar tidak berubah, diperdagangkan sekitar 100.20. Pengumuman ini mengikuti ketegangan perdagangan yang terus berlangsung antara AS dan China yang telah berfluktuasi sejak 2018.

Perang dagang, yang awalnya dipicu oleh tarif AS terhadap China di bawah Presiden Trump, mengakibatkan tarif balasan dari China. Ketegangan agak mereda dengan kesepakatan perdagangan Fase Satu AS-China pada Januari 2020, yang bertujuan untuk membawa stabilitas ekonomi dan perdagangan.

Kembalinya Donald Trump sebagai Presiden AS pada 2025 telah memicu kembali ketegangan ini, dengan janji kampanyenya untuk memberlakukan tarif 60% pada China. Hal ini menyebabkan konflik perdagangan yang diperbarui, mempengaruhi rantai pasokan global, mengurangi investasi, dan berkontribusi pada inflasi Indeks Harga Konsumen.

Mengacu pada tanggal hari ini, 5 November 2025, pengumuman China ini kami anggap sebagai isyarat kecil namun signifikan dalam konflik perdagangan yang sedang berlangsung. Meskipun reaksi awal pasar terbilang datar, pengurangan tarif parsial pada barang pertanian, yang berlaku mulai 10 November, menciptakan peluang jangka pendek tertentu. Kita harus bertindak berdasarkan implikasi langsung sebelum berfokus pada gambaran yang lebih luas dan kurang pasti.

Kami melihat ini sebagai sinyal yang jelas untuk memperhatikan kontrak berjangka pertanian, terutama kedelai, yang telah mengalami penurunan sejak tarif baru diberlakukan pada Januari 2025. Melihat kembali pada perang dagang pertama, ekspor kedelai AS ke China jatuh lebih dari 70% pada 2018, jadi bahkan pembukaan kembali pasar tersebut secara parsial dapat secara signifikan meningkatkan harga. Kami memperkirakan bahwa rumah perdagangan komoditas akan mulai memperhitungkan permintaan China yang diperbarui dalam beberapa minggu ke depan.

Langkah ini, meskipun kecil, juga dapat mengurangi kecemasan pasar, itulah sebabnya kami mempertimbangkan strategi penjualan volatilitas. Dengan Indeks Volatilitas CBOE (VIX) yang telah trending di atas 22 sejak tarif yang lebih luas diperkenalkan tahun ini, menjual opsi yang berada di luar uang bisa menguntungkan. Setiap tanda de-eskalasi lebih lanjut dapat mendorong VIX kembali mendekati rata-rata historis di bawah 20.

Di pasar mata uang, kami percaya dolar Australia dapat menjadi perdagangan proksi yang menarik untuk meredakan ketegangan ini. AUD telah mengalami tekanan selama sebagian besar tahun 2025 karena sensitivitasnya terhadap kinerja ekonomi China, yang terhambat oleh perang dagang. Posisi panjang AUD/USD dapat menguntungkan jika pengurangan tarif ini merupakan langkah pertama menuju lingkungan perdagangan yang lebih stabil, mirip dengan reli bantuan yang kami lihat pada akhir 2019.

Untuk pedagang saham, kami sedang melihat opsi beli pada perusahaan pertanian seperti Deere & Co. dan Archer-Daniels-Midland. Saham-saham ini telah berkinerja buruk dibandingkan pasar secara keseluruhan sejak Januari, dan berita ini memberikan katalis langsung untuk potensi pemulihan proyeksi keuntungan mereka. Kami menyusun ini sebagai perdagangan jangka pendek, mengharapkan reaksi positif dalam beberapa minggu ke depan menjelang akhir tahun.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Tingkat pertukaran USD/INR tetap di atas 88,50 di tengah pergerakan terbatas akibat hari libur bank di India. Aktivitas pasar surut karena Dolar AS mengalami penurunan kecil akibat kekhawatiran ekonomi yang berkelanjutan, terutama penutupan pemerintah AS yang berkepanjangan.

Penutupan ini, yang sekarang sudah memasuki minggu keenam, akan menjadi yang terpanjang dalam sejarah AS, mengikuti kegagalan Senat untuk meloloskan undang-undang pendanaan. Pasangan USD/INR mungkin mengalami kenaikan jika kewaspadaan terhadap pendekatan kebijakan Federal Reserve AS terus berlanjut. Ketua Fed Jerome Powell mencatat ketidakpastian tentang pemotongan suku bunga di bulan Desember, menunjukkan pendekatan menunggu dan melihat untuk data baru.

Rupiah India menghadapi tekanan dari aliran keluar dana asing, dengan Investor Institusi Asing menjual dalam empat bulan terakhir, meskipun bulan Oktober mencatat kecepatan yang lebih lambat. Reserve Bank of India mungkin akan campur tangan untuk memperkuat Rupiah di sesi perdagangan mendatang.

Faktor-faktor yang memengaruhi Rupiah meliputi harga Minyak Mentah, nilai Dolar AS, dan tingkat investasi asing. Reserve Bank of India campur tangan di pasar mata uang dan menyesuaikan suku bunga untuk mengendalikan inflasi pada target 4%. Aspek makroekonomi seperti inflasi, suku bunga, pertumbuhan PDB, dan neraca perdagangan juga memengaruhi nilai Rupiah. Tingkat pertumbuhan dan suku bunga yang lebih tinggi biasanya memperkuat Rupiah, sementara inflasi menjadi risiko.

Dengan pasangan USD/INR bertahan di atas tanda 88,50, penutupan pemerintah AS yang sedang berlangsung menciptakan hambatan bagi dolar. Kita ingat penutupan 35 hari pada akhir 2018 dan awal 2019, selama waktu itu Indeks Dolar AS sebenarnya tetap stabil, menunjukkan bahwa gejolak politik tidak selalu berujung pada kelemahan dolar. Para pedagang harus berhati-hati untuk tidak menjual dolar hanya berdasarkan penutupan ini.

Ketidakpastian dari Federal Reserve adalah pendorong yang lebih signifikan dan menunjukkan potensi volatilitas dalam beberapa minggu mendatang. Dengan Ketua Fed Powell tidak berkomitmen tentang pemotongan suku bunga di bulan Desember, produk keuangan yang mendapatkan keuntungan dari pergerakan harga, seperti long straddles atau strangles, bisa jadi merupakan strategi yang bijaksana. Ini memungkinkan pedagang untuk mendapatkan manfaat dari pergerakan signifikan ke arah mana pun setelah data ekonomi AS yang tertunda akhirnya dirilis.

Di sisi Rupiah, kami memantau aliran keluar dana asing dari ekuitas India yang terus berlanjut, pola yang mirip dengan yang diamati pada musim gugur 2023 ketika FIIs menjual lebih dari $3 miliar dalam dua bulan. Namun, cadangan devisa besar Reserve Bank of India, yang terakhir dilaporkan mencapai lebih dari $640 miliar, memberikan kekuatan substansial untuk campur tangan dan mendukung Rupiah. Intervensi yang kuat dapat dengan cepat menekan pasangan USD/INR lebih rendah, menjadikan posisi long yang langsung berisiko.

Faktor eksternal, terutama harga minyak mentah, harus dipantau dengan cermat karena berdampak langsung pada tagihan impor India. Dengan minyak mentah Brent baru-baru ini diperdagangkan di atas $85 per barel, harga tinggi yang terus berlanjut akan memberikan tekanan yang mendasari pada Rupiah. Situasi ini memperumit perdagangan carry, karena potensi keuntungan dari suku bunga tinggi India dapat terganggu oleh depresiasi mata uang.

Mengingat sinyal yang saling bertentangan ini, para pedagang mungkin mempertimbangkan strategi risiko terdefinisi seperti spreads. Bull Call Spread pada USD/INR akan menjadi cara yang sesuai untuk memposisikan diri pada kekuatan dolar jika sikap hawkish Fed berlanjut, sambil membatasi potensi kerugian jika intervensi RBI terbukti berhasil. Sebaliknya, Bear Put Spread dapat digunakan untuk bertaruh pada kekuatan Rupiah jika resolusi anggaran AS tampak mendesak.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.