USD/CAD naik ke level sekitar 1.4070 selama perdagangan Asia pada hari Selasa. Kenaikan ini disebabkan oleh penguatan Dolar AS terhadap Dolar Kanada karena para pedagang mengubah harapan mereka untuk pemotongan suku bunga lebih lanjut oleh Federal Reserve AS. Fed baru-baru ini menurunkan suku bunga kunci mereka sebesar 25 basis poin, yang kini berada di antara 3,75% dan 4,0%.

Ketua Fed Jerome Powell menyatakan bahwa pemotongan suku bunga lainnya pada pertemuan bulan Desember tidak pasti. Saat ini, para pedagang memperkirakan kemungkinan 70% untuk pemotongan suku bunga pada bulan Desember, turun dari sebelumnya 93%. Penurunan harga minyak mentah juga berkontribusi pada kelemahan Dolar Kanada, yang berdampak negatif pada Loonie Kanada. Kanada adalah pengekspor minyak terbesar ke AS, dan harga minyak yang lebih rendah biasanya mengurangi nilai CAD.

Tren Suku Bunga Bank of Canada

Bank of Canada baru-baru ini menurunkan suku bunga acuan sebesar 25 basis poin menjadi 2,25%, menandakan tren pemotongan berlanjut. Gubernur Tiff Macklem menekankan kesiapan untuk merespons perubahan besar dalam prospek ekonomi Kanada. Para ekonom memprediksi kemungkinan pemotongan suku bunga tahun depan, meskipun saat ini ada jeda.

Dolar Kanada dipengaruhi oleh beberapa faktor termasuk suku bunga BoC, harga minyak, kesehatan ekonomi, inflasi, dan neraca perdagangan. Kondisi ekonomi AS sangat memengaruhi CAD. Tindakan BoC dan perubahan harga minyak berdampak langsung pada kekuatan dan keseimbangan mata uang.

Dengan USD/CAD yang melewati 1.4070, kita melihat level tertinggi sejak gejolak pasar awal 2020. Pergerakan ini didorong oleh penguatan Dolar AS dan penurunan harga minyak mentah, menciptakan tren yang jelas. Jalur dengan sedikit hambatan untuk pasangan ini tampaknya ke atas dalam beberapa pekan mendatang.

Pendorong utama adalah meningkatnya jarak dalam kebijakan bank sentral. Federal Reserve tampak ragu untuk memangkas suku bunga lebih lanjut, sementara Bank of Canada telah melakukan pemotongan dua kali berturut-turut dan menunjukkan keterbukaan untuk lebih banyak pelonggaran. Ini telah mendorong perbedaan suku bunga menjadi lebih dari 150 basis poin, menjadikannya lebih menarik untuk memegang Dolar AS.

Tekanan pada Dolar Kanada

Tekanan pada Dolar Kanada juga berasal dari pasar energi, faktor penting bagi ekonomi negara tersebut. Harga minyak mentah WTI baru-baru ini turun di bawah $65 per barel untuk pertama kalinya sejak pertengahan 2023, karena data terbaru dari Administrasi Informasi Energi terus menunjukkan peningkatan stok. Penurunan harga ini secara langsung memperlemah Loonie yang terkait dengan komoditas.

Dengan latar belakang ini, kami melihat nilai dalam strategi yang menguntungkan dari naiknya USD/CAD. Membeli opsi beli dengan jatuh tempo akhir Desember atau Januari 2026 menawarkan cara untuk menangkap potensi kenaikan sambil menentukan risiko maksimum kami. Ini memungkinkan kami untuk memposisikan diri untuk pergerakan menuju level 1.4200, yang belum terlihat dalam lebih dari lima tahun.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Analis Eduardo berbagi pandangannya tentang komoditas dan situasi geopolitik saat ini.

Sepanjang tahun 2025, logam mulia berfungsi sebagai barometer emosi pasar, mencerminkan ketidakpastian global, perubahan kebijakan moneter AS, dan dinamika perdagangan antara dua ekonomi terbesar dunia.

Namun pada Oktober 2025, narasi yang umum ini berubah.

Dari Kegembiraan ke Penyesuaian: Kenaikan yang Mencapai Batas

Di awal bulan, harga emas melonjak ke rekor tertinggi di atas $4.350 per ons, didorong oleh campuran faktor yang kuat:

Ketegangan perdagangan yang meningkat antara AS dan China,

Harapan besar akan penurunan suku bunga Federal Reserve (bank sentral AS), dan

Ketidakpercayaan yang meningkat terhadap mata uang negara dan utang publik, yang mendorong apa yang disebut pedagang sebagai “perdagangan devaluasi.”

Pada saat yang sama, harga perak naik ke level yang belum pernah terjadi sebelumnya, mencerminkan daya tariknya sebagai “safe-haven” atau tempat aman investasi dan sensitivitasnya terhadap siklus industri global. Gambar pembeli yang mengantre di luar pedagang emas batangan menyebar luas, sementara arus masuk ETF dan permintaan ritel melonjak ke level tertinggi dalam beberapa tahun.

Namun, pada pertengahan Oktober, mulai tampak retakan. Indikator teknis telah memperingatkan sejak September bahwa emas sudah sangat overbought atau dibeli terlalu banyak. Pada 22 Oktober, pasar mencatat penurunan intraday tertajam dalam lebih dari 12 tahun—penurunan hingga 6,3%, diikuti kerugian lebih lanjut yang mendorong harga turun ke $4.020 per ons.

Analis, termasuk Suki Cooper dari Standard Chartered, mengaitkan pergerakan ini dengan penjualan teknis, bukan perubahan struktural. Pesannya jelas: kenaikan harga emas perlu beristirahat sejenak.

Pusat Tekanan: Washington, Beijing, dan Kembalinya Tarif

Seiring logam mengalami koreksi, narasi geopolitik semakin intensif.

Pada 10 Oktober, Gedung Putih mengemukakan ide pengenaaan tarif 100% untuk impor dari China, sebagai tanggapan atas pembatasan ekspor baru Beijing pada logam tanah jarang. Pengumuman ini mengguncang pasar, menghidupkan kembali arus masuk tempat aman.

Beberapa hari kemudian, Presiden Donald Trump melunak dengan mengatakan tarif semacam itu “tidak dapat dipertahankan dalam jangka panjang.” Pernyataan tersebut memicu sedikit kelegaan dan jeda dalam kenaikan harga emas.

Trump's team touts 'deal framework' with China. It's unclear what China will demand in return. https://t.co/9HqIaJ5mJx

Pada 20 Oktober, laporan menunjukkan kemajuan diam-diam dalam negosiasi AS-China. Ini berpuncak pada pertemuan puncak ASEAN (25–26 Oktober) di mana kedua pihak menguraikan kesepakatan perdagangan awal—termasuk penangguhan tarif sementara dan memperbarui pembelian produk pertanian oleh China.

Reaksi pasar cepat: pada 27 Oktober, emas dan perak turun 1,4% dan 2%, masing-masing, saat permintaan tempat aman surut. Pasar menyambut meredanya ketegangan perdagangan, tetapi juga menyadari bahwa rally logam memasuki fase konsolidasi yang diperlukan.

Peran Kebijakan Moneter dan Penutupan Pemerintah AS

Sementara itu, Amerika Serikat menghadapi penutupan pemerintah yang berkepanjangan, menghentikan rilisan data kunci dari Bureau of Labor Statistics (BLS), termasuk laporan pekerjaan dan pengangguran September.

Absennya data ekonomi baru menyulitkan prediksi kebijakan Federal Reserve, membuat investor menebak-nebak. Beberapa orang memperkirakan dolar AS akan melemah di tengah kebuntuan fiskal, sementara yang lain memperkirakan kenaikan teknis setelah penutupan berakhir.

The Federal Reserve’s policymakers ought to ask why, with inflation stuck at 3%, investors have confidently priced in at least two further interest-rate cuts, says @clive_crook (via @opinion) https://t.co/gjbgBgcP4k

Dalam kekosongan ini, logam mulia telah menjadi barometer pasar, berubah-ubah antara arus masuk tempat aman saat ketidakpastian meningkat dan penjualan untuk mengambil untung ketika sentimen risiko pulih untuk sementara.

Pandangan Pasar: Konsolidasi Sebelum Gerakan Selanjutnya

Dari sudut pandang saya, apa yang kita lihat pada emas bukanlah pembalikan tren, tetapi lebih kepada istirahat yang diperlukan setelah kenaikan yang bergerak terlalu jauh, terlalu cepat. Pasar perlu beristirahat.

Selama harapan untuk penurunan suku bunga Fed tetap ada dan kepercayaan terhadap mata uang fiat rapuh, saya percaya emas memiliki pandangan jangka menengah yang bullish. Penarikan baru-baru ini ke level $4.000 mewakili konsolidasi sehat bukan kelemahan, mempersiapkan langkah naik berikutnya setelah kebijakan dan sentimen selaras.

“Penggerak utama dalam fase ini bukan hanya kebijakan moneter, tapi narasi geopolitik. Setiap langkah maju atau mundur dalam diskusi perdagangan AS-China mengubah selera investor terhadap aset tempat aman.”

Dalam dunia dengan ketegangan struktural yang terus menerus, logam mulia terus berfungsi sebagai asuransi strategis, bukan sekadar instrumen keuangan, tetapi perlindungan terhadap ketidakpastian global.

Ke depan, saya memperkirakan pasar akan tetap dalam mode konsolidasi selama beberapa minggu mendatang. Jika deeskalasi perdagangan terus berlanjut dan Fed mengkonfirmasi jalur penurunan suku bunganya, emas dapat stabil di sekitar area $4.000 sebelum mendapatkan momentum naik menuju 2026.

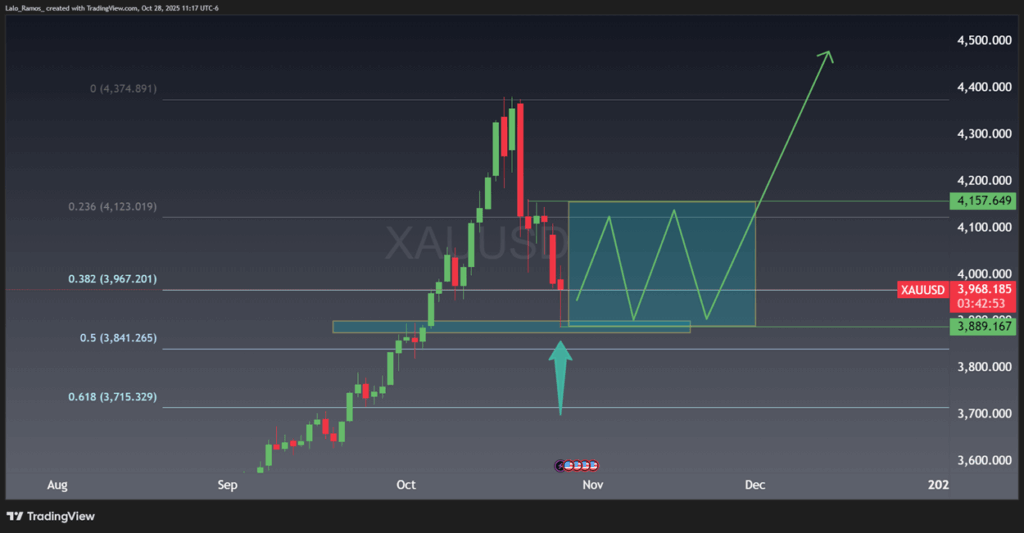

Analisis Teknis

Pada pasangan XAUUSD ada pemulihan dari $3.890 per ons, sejalan erat dengan level retracement Fibonacci 50%, satu hari sebelum keputusan kebijakan Fed terbaru. Ini menunjukkan level tersebut sebagai titik masuk yang menarik (sekitar 11% di bawah rekor tertingginya) bagi investor institusi.

Mulai dari sini, mempertahankan harga di atas $3.900 akan menjadi krusial. Emas dapat terus berkonsolidasi dalam kisaran $3.890–$4.150 hingga akhir tahun, membentuk struktur menyamping sebelum percobaan terobosan berikutnya.

Kesimpulan

Emas dan perak menutup Oktober dengan kilau jangka pendek yang berkurang, tetapi dengan fundamental jangka menengah yang kuat tetap utuh.

Koreksi baru-baru ini menandai jeda, bukan pembalikan—penyetelan ulang yang sehat setelah bulan-bulan kenaikan yang curam.

A trade detente agreed between US President Donald Trump and his Chinese counterpart Xi Jinping would limit the tariff blow to both economies and see Beijing maintain the bulk of its exports to America, Bloomberg Economics writes https://t.co/2zH017nnft

Jika détente perdagangan AS-China bertahan dan Fed memulai siklus penurunan suku bunganya, logam dapat melanjutkan lintasan kenaikannya sebelum akhir tahun.

Untuk saat ini, pasar memasuki fase kehati-hatian yang tenang: kurang euforia, lebih sabar—tetapi mata tetap tertuju pada gerakan emas berikutnya.

Disclaimer: Grafik dan komentar yang menyertai ini diberikan untuk tujuan informasi saja dan tidak boleh dianggap sebagai nasihat keuangan atau ajakan untuk berdagang. Kondisi pasar dapat berubah, dan kinerja masa lalu tidak menjadi indikasi hasil di masa depan.

Pasar keuangan Tiongkok memasuki kuartal ketiga 2025 di bawah tekanan baru saat ketegangan perdagangan antara AS dan Tiongkok memanas kembali, meningkatkan volatilitas di berbagai kelas aset.

Indeks China A50 (CHINA50), yang melacak 50 perusahaan daratan terbesar yang terdaftar di bursa, mengalami kenaikan tajam pada awal Oktober ke level tertinggi dalam beberapa tahun, mencerminkan optimisme investor yang diperbarui, sebelum sedikit mundur setelah ancaman tarif baru dari Washington.

Meski mengalami kemunduran, indeks ini tetap naik lebih dari 18% sepanjang tahun ini, didorong oleh kinerja kuat di sektor teknologi dan energi hijau.

Turnover harian di saham-saham Tiongkok terus melebihi CNY 2,2 triliun, menunjukkan bahwa arus masuk modal dan selera risiko tetap kuat meski ada ketidakpastian kebijakan.

Sebaliknya, pasar obligasi tetap stabil, dengan yield obligasi pemerintah bertenor sepuluh tahun bertahan di sekitar 1,76% akibat injeksi likuiditas berkelanjutan dari Bank Sentral Tiongkok (PBoC), risiko gagal bayar yang lebih rendah, dan penerbitan obligasi hijau yang meningkat.

Chinese authorities pledged to make it easier for onshore and overseas institutions to use the yuan, part of their push to promote the currency globally https://t.co/6sa6ZR6y9E

Di pasar valuta asing, Bank Sentral Tiongkok (PBoC) mempertahankan suku bunga pinjaman acuan tidak berubah selama lima bulan berturut-turut, menjaga keseimbangan antara dukungan pertumbuhan dan stabilitas keuangan.

Yuan menguat terhadap dolar AS, meningkat dari level tertinggi April 7,35 menjadi mendekati 7,10 pada pertengahan Oktober. Sementara itu, Tiongkok terus meningkatkan cadangan emasnya, menambah lima ton pada kuartal ketiga sebagai bagian dari strategi yang lebih luas untuk menjaga terhadap risiko geopolitik dan ketidakpastian global.

Poin-poin Penting

Kombinasi dukungan kebijakan, langkah-langkah likuiditas, dan diversifikasi ekspor telah membentuk ketahanan pasar Tiongkok. Bank Sentral Tiongkok (PBoC) menyuntikkan CNY 530 miliar dalam bentuk likuiditas selama kuartal ketiga, menyebabkan pertumbuhan pasokan uang M2 mencapai 8,4% tahun ke tahun dan pinjaman baru mencapai CNY 1,475 triliun. Langkah-langkah ini meredakan tekanan deflasi dan mendukung pemulihan pasar saham.

Investor institusional juga berperan sebagai penstabil, dengan dana asuransi meningkatkan kepemilikan saham A sebesar 30%, memperkuat kepercayaan pasar.

Inisiatif transformasi ekonomi yang didukung pemerintah, terutama di bidang kecerdasan buatan dan energi terbarukan, diperkirakan akan mempertahankan ekspansi pasar jangka menengah.

China has so much renewable energy that emissions are on the cusp of falling. That's good news for the climate — and the country's AI ambitions https://t.co/rImBwRRkzO

Dari sisi makro, pertumbuhan PDB kuartal ketiga naik 1,1% dari kuartal sebelumnya, melampaui ekspektasi 0,8%, dan tumbuh 4,8% tahun ke tahun. Meskipun sedikit lebih rendah dari bacaan kuartal pertama dan kedua, tetapi masih melampaui rata-rata global, menegaskan ketahanan ekonomi Tiongkok.

Data ekspor menunjukkan pergeseran struktural: pengiriman ke AS turun 27% tahun ini, tetapi ekspor ke Uni Eropa, Asia Tenggara, dan Afrika masing-masing tumbuh 14%, 15,6%, dan 56,4%.

Sementara itu, ekspor secara keseluruhan menyumbangkan sekitar 1,2 poin persentase terhadap PDB dalam tiga kuartal pertama.

Produksi industri dan penjualan ritel terus memberikan dukungan, menunjukkan bahwa meskipun konsumsi domestik masih lemah, ekspor dan stimulus kebijakan tetap menjadi penggerak utama pertumbuhan. Proyeksi pertumbuhan PDB untuk setahun penuh diperkirakan mencapai sekitar 5%.

Risiko dan Peluang

Sejak Presiden Trump memanas-manasi kembali ketegangan tarif sebelumnya tahun ini, negosiasi AS-Tiongkok bergerak antara eskalasi dan pengenduran. Setiap berita tentang rekonsiliasi cenderung mengangkat pasar, sementara ancaman tarif memicu koreksi jangka pendek.

Pada awal kuartal keempat, Beijing mengumumkan perluasan kontrol ekspor logam tanah jarang mulai Desember, sebuah langkah yang mengguncang pasar global, mengingat dominasi Tiongkok dalam rantai pasokan logam tanah jarang yang penting untuk pertahanan, elektronik, dan kendaraan listrik. Washington menanggapi dengan tarif impor 100% atas barang-barang Tiongkok yang berlaku mulai 1 November, menyebabkan penurunan sebesar 2% pada Indeks Shanghai Composite dan penurunan sebesar 3-5% pada saham teknologi AS.

Indeks VIX melonjak 15%, sementara harga emas melonjak lebih dari $150 per ons dalam satu minggu.

Namun, pasar umumnya mengharapkan de-eskalasi pada akhirnya, dengan para pedagang memperhatikan pertemuan bilateral yang akan datang untuk terobosan potensial yang dapat membantu membalikkan kerugian ekuitas terkini.

Di luar gesekan perdagangan, sektor properti Tiongkok tetap menjadi perhatian struktural. Menyusul serangkaian default pengembang — terutama Evergrande — persediaan rumah nasional naik ke rekor tertinggi 762 juta meter persegi, meningkat 15% tahun ke tahun.

Tekanan inventaris sangat parah di kota-kota tingkat ketiga dan keempat, di mana siklus destocking rata-rata memperpanjang hingga 36 bulan.

Properti komersial menghadapi tekanan serupa, dengan tingkat kekosongan kantor sebesar 18% di Shanghai, 15% di Beijing, dan 25% di kota tingkat dua. Utang real estate mencakup sekitar 30% dari pinjaman bank, menimbulkan risiko sistemik.

Otoritas sedang menangkal ini melalui program konversi sewa (mengubah unit yang tidak terjual menjadi perumahan terjangkau) dan akuisisi proyek yang terhenti oleh perusahaan milik negara. Jika berhasil, kebijakan ini dapat memperpendek siklus destocking menjadi 24 bulan pada 2026, mendukung stabilitas keuangan dan pemulihan bertahap.

Prospek

Pasar keuangan Tiongkok pada 2025 mencerminkan narasi ganda, yaitu ketahanan dan tantangan. Saham tetap berada dalam tren bull struktural, didukung oleh pelonggaran kebijakan dan kekuatan ekspor, sementara pasar obligasi tetap stabil dan yuan melanjutkan pemulihan ringan.

Dalam waktu dekat, investor harus memperhatikan hasil dari pertemuan puncak AS-Tiongkok yang akan datang, yang dapat bertindak sebagai katalis untuk reli pasar lainnya jika pembicaraan berakhir dengan positif. Dalam jangka waktu yang lebih panjang, jalur pertumbuhan Tiongkok akan bergantung pada pelaksanaan kebijakan, inovasi industri, dan pengelolaan efektif dari kelebihan properti.

Pada tahun 2025, pasar global menghadapi fase penting dari perubahan ekonomi dan geopolitik yang mempengaruhi harga barang. Perlambatan pertumbuhan global yang relatif, ditambah dengan ketegangan di beberapa wilayah penghasil minyak utama, telah meningkatkan ketidakpastian dan kehati-hatian investor. Di sisi lain, kebijakan moneter dari bank sentral utama serta fluktuasi mata uang terus membentuk tren di minyak mentah, logam mulia, dan barang pertanian.

Kuartal keempat tahun 2025 adalah periode penting untuk mengevaluasi dinamika ini. Investor memposisikan diri menjelang akhir tahun, menggunakan data inflasi, perkiraan permintaan energi, dan angka produktivitas industri untuk menyempurnakan strategi lindung nilai dan alokasi.

Minyak Mentah

Harga minyak mentah — baik Brent maupun West Texas Intermediate (WTI) — diperkirakan akan mengalami fluktuasi moderat pada kuartal keempat 2025. Hal ini berasal dari transisi musiman antara periode pemeliharaan kilang di musim gugur dan awal musim pemanasan musim dingin. Aktivitas kilang biasanya melambat selama pemeliharaan, lalu meningkat kembali dengan meningkatnya permintaan bahan bakar pemanas.

Keseimbangan pasokan dan permintaan global tetap dalam kondisi yang rapuh. OPEC+ terus mengelola produksi dengan fleksibel untuk melindungi pangsa pasar sambil menghindari lonjakan harga yang tajam, sementara output shale yang stabil di AS membantu menjadi jangkar pasokan.

Ketegangan geopolitik terus menjadi faktor risiko utama, terutama di Tengah Timur dan sepanjang jalur pengiriman melalui Laut Hitam dan Laut Merah. Bahkan tanpa gangguan pasokan besar, biaya pengiriman yang lebih tinggi dan pengalihan pengiriman dapat memperketat pasokan yang efektif. Gencatan senjata cenderung mengurangi premi risiko, tetapi gangguan cuaca — seperti badai akhir musim di Teluk Meksiko — tetap tidak dapat diprediksi.

Produsen secara aktif melakukan lindung nilai sementara konsumen mencari perlindungan dari potensi fluktuasi harga, menciptakan lingkungan optimisme yang hati-hati. Namun, pertumbuhan yang lebih lambat di Eropa dan Asia terus membebani permintaan energi, membatasi potensi kenaikan harga.

Gas Alam dan Turunannya

Pasar gas alam biasanya melihat volatilitas yang meningkat menjelang akhir tahun karena meningkatnya permintaan musim dingin di belahan bumi utara. Harga produk dari minyak bumi yang sudah diolah seperti bensin dan solar tetap stabil, didukung oleh harga minyak mentah yang tetap. Namun, penyesuaian pajak setempat dan biaya regulasi di beberapa daerah dapat menyebabkan perbedaan harga antara pasar.

Logam Mulia dan Industri

Emas

Emas terus berfungsi sebagai aset safe-haven, yaitu aset yang diandalkan saat terjadi ketidakpastian geopolitik. Kenaikan bertahap selama tahun 2025 mencerminkan kekhawatiran inflasi yang terus-menerus dan suku bunga yang tinggi di ekonomi utama, terutama Amerika Serikat.

Seiring berjalannya kuartal keempat, baik risiko maupun peluang mulai tampak. Peningkatan ketegangan geopolitik dan ketidakstabilan ekonomi mendukung kenaikan harga emas, yang berpotensi mencapai rekor baru. Namun, jalur akhir harga emas sangat bergantung pada kekuatan dolar AS dan tren suku bunga. Pantauan terhadap rilis ekonomi makro dan komentar bank sentral tetap penting bagi investor yang menggunakan emas sebagai perlindungan terhadap inflasi dan penurunan nilai mata uang.

Perak

Kinerja harga perak semakin didorong oleh permintaan industri, terutama dari sektor teknologi dan energi terbarukan. Harga telah melampaui $51 per ons pada Oktober, didukung oleh penggunaan industri yang kuat. Momentum naik ini diperkirakan akan berlanjut sepanjang kuartal keempat 2025, meskipun volatilitas yang terkait dengan fluktuasi pasokan-permintaan dapat menyebabkan penurunan sementara.

Logam Industri

Palladium, yang banyak digunakan di sektor otomotif (sekitar 80% dari permintaan), berpotensi diperdagangkan mendatar sepanjang kuartal keempat. Penjualan kendaraan sebagian besar telah kembali ke tingkat sebelum pandemi, dan meskipun ini mendukung permintaan, pertumbuhan global yang bervariasi dan ketidakpastian kebijakan perdagangan mungkin mengimbangi keuntungan.

Platinum adalah salah satu penampil terbaik di tahun 2025, meningkat lebih dari 60% sepanjang tahun hingga melebihi $1,400 per ons untuk pertama kalinya dalam tiga tahun. Setelah bertahun-tahun stagnasi, pemulihan platinum tampak berkelanjutan, didorong oleh permintaan industri dan investasi yang meningkat di tengah pasokan yang terbatas. Ini tetap menjadi aset diversifikasi yang menarik dalam kelompok logam mulia.

Logam industri seperti tembaga dan aluminium menghadapi tekanan penurunan karena permintaan industri yang lebih lemah dari Tiongkok dan ekonomi utama lainnya. Sementara itu, nikel dan lithium terus mendapat dukungan dari sektor kendaraan listrik (EV), membantu mengimbangi beberapa tekanan dari angin sakal ekonomi yang lebih luas dan tarif perdagangan baru dari Amerika Serikat.

Komoditas Pertanian

Pasar pertanian mengalami pergeseran regional dan global di Q4 2025, dipengaruhi oleh volatilitas harga, kondisi iklim, dan kebijakan perdagangan — terutama tarif AS.

Biji-bijian

Harga gandum diperkirakan akan tetap tertekan seiring dengan meningkatnya pasokan global, yang membebani margin petani. Kontrak berjangka tetap mendekati harga terendah dalam lima tahun, mengindikasikan kelebihan pasokan yang terus-menerus dan momentum harga yang lemah. Jagung menghadapi tekanan serupa dari output dan tingkat persediaan yang lebih tinggi, meskipun perubahan permintaan mendadak atau perkembangan geopolitik dapat memicu lonjakan jangka pendek.

Harga beras diprediksi akan tetap relatif stabil, dengan sedikit fluktuasi yang terkait dengan kondisi cuaca, hasil pertanian di daerah kunci (seperti AS, Brasil, dan Rusia), dan penyesuaian kebijakan perdagangan yang berkelanjutan.

Kedelai

Harga kedelai juga diharapkan tetap lesu di kuartal keempat karena pasokan global yang melimpah dan permintaan dari Tiongkok yang rendah. Peningkatan dalam hubungan dagang antara AS dan Tiongkok dapat memberikan dukungan sementara, tetapi nada keseluruhan tetap berhati-hati.

Prospek

Menjelang akhir tahun 2025, komoditas kemungkinan akan mengalami pergerakan moderat tetapi tidak merata di berbagai sektor. Minyak dan gas akan tetap memainkan peranan sentral dalam sentimen pasar, sementara emas dan platinum mempertahankan daya tariknya sebagai lindung nilai terhadap risiko makro dan geopolitik. Pertanian dan logam industri akan tetap lebih sensitif terhadap peristiwa iklim, kebijakan perdagangan, dan tren pertumbuhan ekonomi.

Investor sebaiknya terus memonitor data ekonomi global, laporan produksi dan persediaan, serta tindakan bank sentral untuk mengelola eksposur dan menyesuaikan diri dengan kondisi yang berubah selama kuartal penting ini.

Setiap empat tahun sekali, hadiah blok Bitcoin dipotong setengah. Proses ini dikenal sebagai “halving,” yang mengurangi aliran Bitcoin baru yang masuk ke sirkulasi dan biasanya memicu kenaikan harga yang kuat.

Bitcoin set a fresh record on Sunday for the first time since mid-August, as the US government shutdown drove investors to safe-haven assets in a migration dubbed the “debasement trade” https://t.co/qmqFvllG7n

Pola ini sangat konsisten: Bitcoin naik terlebih dahulu, diikuti oleh Ethereum dan altcoin berkapitalisasi besar, dan akhirnya token yang lebih kecil memasuki fase “altseason” yang penuh semangat. Siklus biasanya berakhir dengan koreksi tajam sekitar 18 bulan setelah halving sebelum proses dimulai kembali.

Aliran modal yang umum adalah: Bitcoin → Ethereum → Kapitalisasi Besar → Kapitalisasi Kecil. Urutan ini membuat halving Bitcoin menjadi salah satu peristiwa yang paling dinantikan dalam dunia kripto.

Apa artinya bagi Anda? Halving dapat meningkatkan volatilitas, terutama dalam minggu-minggu sebelum dan sesudah halving. Ketika Anda berdagang kripto melalui kontrak untuk perbedaan (CFD), Anda dapat memanfaatkan pergerakan harga jangka pendek ke dua arah tanpa perlu memegang aset yang mendasarinya.

Halving 2016: Bitcoin naik dari USD 650 pada Juli 2016 menjadi hampir USD 20,000 pada Desember 2017. Ethereum dan demam ICO menjadi pusat perhatian, dan dominasi Bitcoin turun ke sekitar 30%. Pada tahun 2018, gelembung ini pecah.

Halving 2020: Dari USD 3,800 menjadi USD 69,000 pada akhir 2021, kenaikan Bitcoin disertai pertumbuhan besar dalam Ethereum, DeFi, NFT, dan koin meme. Partisipasi ritel mencapai puncaknya sebelum kejatuhan 70% di seluruh pasar pada 2022.

Di dalam semua tiga siklus ini, ritmenya mirip: Bitcoin naik lebih dulu, altcoin berkinerja lebih baik kemudian, dan akhirnya seluruh pasar mengalami koreksi.

Garis Waktu Halving Bitcoin

Grafik di bawah ini melacak sejarah halving Bitcoin dari tahun 2012 hingga 2024, menunjukkan bagaimana setiap pengurangan hadiah blok mendahului ekspansi harga yang besar. Perhatikan bagaimana kenaikan harga cenderung meningkat dalam 12-18 bulan setelah setiap halving, diikuti oleh koreksi yang nyata sebelum siklus berikutnya dimulai.

Visual ini dengan jelas menunjukkan bahwa meskipun angka pastinya berubah, detak siklus Bitcoin tetap sangat konsisten hingga sekarang. Pertanyaannya adalah apakah tahun 2024 akan menandai pengulangan lain atau perubahan struktural dari masa lalu.

2024: Halving yang Sama, Pasar yang Berbeda

Halving pada April 2024 berlangsung dalam kondisi yang sepenuhnya baru.

Banjir Token Baru

Pada tahun 2013, hanya ada beberapa ratus mata uang kripto. Pada 2017, jumlah tersebut telah meningkat menjadi ribuan. Hari ini, ada puluhan ribu.

Kelebihan ini membuat modal investor tersebar, membuat altseason di seluruh pasar yang baik semakin tidak mungkin. Sebaliknya, kenaikan lebih terkonsentrasi pada sektor atau koin dengan utilitas nyata dan adopsi.

Modal Institusional Mendefinisikan Ulang Siklus

Pengenalan ETF Bitcoin Spot pada awal 2024 membawa aliran dana institusional miliaran dari dana pensiun, hedge fund, dan lembaga pialang ritel. Bitcoin dengan cepat melampaui USD 100,000, didukung oleh pembelian dalam skala besar dan strategi pemegang jangka panjang.

Sementara itu, Ethereum muncul sebagai pemimpin bersama daripada pengikut. Hasil dari proof-of-stake, peran penting dalam DeFi, dan arus masuk ETF yang kuat telah lebih dari dua kali lipat harga ETH dari titik terendahnya.

Tidak seperti siklus sebelumnya, rotasi yang digerakkan oleh ritel ke altcoin yang lebih kecil belum muncul. Arus tetap terkonsentrasi di puncak pasar, dengan Bitcoin dan Ethereum menyerap sebagian besar perhatian.

Pasar yang Lebih Dewasa

Futures, opsi, dan lindung nilai oleh para penambang telah membuat pergerakan harga Bitcoin kurang ekstrem. Faktor makro seperti kebijakan Federal Reserve sekarang lebih mempengaruhi sentimen kripto dibandingkan hype ritel.

Perusahaan juga memainkan peran yang lebih besar. Perusahaan yang sebelumnya dikenal sebagai MicroStrategy (sekarang menjadi Strategy Inc) melanjutkan pendekatannya untuk membeli secara bertahap, mengumpulkan sekitar 640,000 BTC. Perusahaan lain diam-diam mengikuti, mengunci penawaran dan memperkuat ide Bitcoin sebagai aset cadangan keuangan.

Akankah Siklus Ini Berulang?

Sampai saat ini, siklus 2024 terlihat berbeda. Bitcoin mencapai level tertinggi baru, Ethereum berbagi peran kepemimpinan, dan altcoin yang lebih kecil tertinggal.

Dua kemungkinan hasil di depan:

Rotasi Tertunda: Dominasi Bitcoin mungkin hanya menunda altseason. Setelah BTC mencapai puncaknya, modal bisa beralih ke nama besar lainnya, seperti Solana atau Avalanche, terutama pada akhir 2025.

Realitas Baru: Uang institusional mungkin secara permanen mengubah perilaku pasar. Alih-alih “semuanya naik drastis,” hanya proyek yang dipilih dengan kekuatan mendasar yang mungkin berkinerja lebih baik.

Snapshot Pasar Saat Ini

Hingga awal Oktober 2025, Bitcoin diperdagangkan sekitar USD 124,500, terus bertahan dekat level tertinggi sepanjang masa setelah bulan-bulan akumulasi yang stabil dan masuknya institusi.

Grafik di bawah menyoroti pergerakan naik berkelanjutan ini sejak pertengahan 2025, dengan momentum bullish dikonfirmasi oleh rata-rata pergerakan yang meningkat dan pemulihan crossover MACD, sesuai dengan fase kekuatan paruh siklus sebelumnya yang terlihat pada halving sebelumnya.

Jika pola ini bertahan, pasar bisa mendekati tahap di mana dominasi Bitcoin mencapai puncaknya sebelum mungkin beralih ke altcoin berkapitalisasi besar pada akhir tahun.

Pertanyaan 18 Bulan: Apakah Akan Ada Kehancuran?

Di siklus-siklus sebelumnya, pasar mencapai puncaknya 12–18 bulan setelah halving sebelum memasuki koreksi dalam. Jika pola ini bertahan, siklus bisa memuncak pada akhir 2025.

Mengapa koreksi masih bisa terjadi:

Kelebihan spekulatif selalu berakhir, bahkan dengan keterlibatan institusi.

Mania ritel pada akhir siklus dapat menggelembungkan aset berkapitalisasi lebih kecil.

Pengambilan keuntungan oleh penambang cenderung meningkat setelah kenaikan besar.

Mengapa kali ini mungkin berbeda:

Lindung nilai institusi dapat melunakkan volatilitas.

Likuiditas yang mendukung dan kebijakan The Fed mungkin memperpanjang kondisi penuh risiko.

Koreksi mungkin datang dalam gelombang yang lebih kecil, bukan satu jatuh kurva yang curam.

Koreksi tetap mungkin terjadi, meskipun mungkin kurang parah daripada penurunan 80-90% dari siklus-siklus sebelumnya.

Apa yang perlu diperhatikan sebelum dan sesudah halving

Aktivitas penambangan: Jika penambang melambat atau menonaktifkan mesin, itu dapat memengaruhi pasokan dan harga Bitcoin.

Aktivitas perdagangan: Perhatikan minat terbuka dan tingkat pendanaan — mereka menunjukkan seberapa banyak uang yang mengalir ke perdagangan kripto.

Suasana pasar: Bitcoin sering bergerak sejalan dengan saham teknologi dan selera risiko secara keseluruhan.

Berita ekonomi: Pemotongan suku bunga AS, data inflasi, atau arus masuk ETF semuanya dapat berdampak pada likuiditas kripto dan pergerakan jangka pendek.

Kripto dan Saham: Perilaku yang Menyatu

Bitcoin sekarang berperilaku seperti saham teknologi yang memiliki kekuatan tinggi, naik lebih cepat saat pasar bull dan jatuh lebih keras saat pasar turun. Korelasi yang semakin besar dengan ekuitas mencerminkan pengaruh ETF dan bendahara perusahaan yang memperlakukannya sebagai kelas aset utama.

Hal ini memiliki dua sisi. Adopsi mainstream dapat menstabilkan Bitcoin dan menarik modal jangka panjang, tetapi mungkin juga mengurangi lonjakan dahsyat yang digerakkan oleh ritel yang pernah mendefinisikan kripto.

Kesimpulan: Siklus Halving Berkembang

Halving 2024 telah menegaskan kembali logika pasokan Bitcoin tetapi mengungkapkan seberapa banyak pasar sekitarnya telah dewasa. Arus institusional mendominasi, volatilitas telah melunak, dan hubungan kripto dengan keuangan tradisional semakin erat.

Altseason mungkin masih datang, tetapi nanti, dan lebih selektif. Koreksi tidak terelakkan tetapi kemungkinan lebih ringan.

Siklus halving tidak mati. Ini justru berkembang. Seiring tahun 2025 berkembang, pedagang harus menghormati pola historis sambil mengakui bahwa pasar yang matang ini tidak lagi bermain dengan aturan yang sama.

Analisis gelombang Elliott jangka pendek untuk saham Amazon dari 11 Oktober 2025 menunjukkan pola impulsif lima gelombang yang sedang berkembang. Dari titik terendah awal, gelombang ((i)) selesai pada $222, diikuti dengan gelombang ((ii)) yang turun ke $211,03. Kemajuan berikutnya menunjukkan gelombang ((iii)) berkembang, dengan gelombang i mencapai puncaknya di $223,32 dan berkorreksi di gelombang ii ke $216,52. Gelombang iii kemudian melonjak ke $228,98, gelombang iv merosot ke $225,54, dan gelombang v mencapai $234, menyelesaikan gelombang (i). Penarikan gelombang (ii) berakhir di $222,53 setelah pola korektif double three.

Saham kemudian melanjutkan kenaikannya di gelombang (iii), mencapai $255,55. Pembalikan kecil di gelombang (iv) mencapai titik terendah di $243,98, di mana gelombang (v) kemudian mendorong naik ke $259, menyelesaikan gelombang ((iii)). Gelombang ((iv)) saat ini aktif, menyesuaikan dari titik terendah 17 Oktober. Dukungan terus menerus di atas $222,53 diharapkan, yang berpotensi mengarah pada kenaikan lebih lanjut.

Bagan gelombang Elliott 45 menit memperbarui reaksi pasar pasca 11 April 2025. Prediksi mendorong optimisme yang hati-hati, dengan titik dukungan berikutnya diperkirakan berada di urutan ayunan 3, 7, atau 11, memastikan kelanjutan pergerakan naik.

Struktur saat ini di Amazon menunjukkan dorongan bullish dari titik terendah 11 Oktober 2025 belum lengkap. Kita berada di gelombang korektif ((iv)), yang menawarkan peluang taktis untuk masuk. Selama harga tetap di atas titik pivot $222,53, prospek tetap positif untuk pergerakan lebih tinggi.

Pandangan teknis ini sejalan dengan hasil Q3 yang kuat yang diposting Amazon pada 23 Oktober 2025, yang menunjukkan pertumbuhan mengesankan di segmen AWS dan ritel Amerika Utara. Selain itu, proyeksi terbaru dari Federasi Ritel Nasional memperkirakan peningkatan sehat sebesar 4,2% dalam pengeluaran saat liburan dibandingkan tahun sebelumnya, memberikan angin segaran musiman yang kuat. Latar belakang fundamental ini mendukung gagasan bahwa penurunan saat ini adalah konsolidasi sebelum kenaikan berikutnya.

Untuk para trader derivatif, ini berarti kita harus memperhatikan tanda-tanda bahwa penarikan ini menemukan dukungan, mungkin sekitar titik terendah terbaru di $243,98. Menjual put spreads di luar uang dengan strike di bawah pivot $222,53 bisa menjadi cara untuk mengumpulkan premi sambil mendefinisikan risiko kita. Strategi ini menghasilkan keuntungan dari baik kenaikan harga maupun pengurangan waktu selama konsolidasi.

Sebaliknya, kita bisa menunggu penurunan menunjukkan dasar yang jelas dan kemudian membeli opsi call atau bull call spreads. Volatilitas tersirat telah menurun dari puncaknya sebelum laporan pendapatan akhir Oktober, menjadikan premi opsi lebih wajar untuk memulai posisi bullish baru. Masa kedaluwarsa pada Januari atau Februari 2026 akan memberikan waktu yang cukup bagi gelombang naik terakhir ((v)) untuk berkembang.

Kita juga memasuki periode yang secara historis kuat untuk saham, karena kuartal keempat sering memberikan keuntungan bagi Amazon. Melihat data dari tahun-tahun sebelumnya, seperti kinerja kuat Q4 pada 2023, kita telah melihat kekuatan musiman mendorong saham hingga akhir musim liburan tahun. Kecenderungan historis ini memperkuat kepercayaan kita dalam mencari peluang beli pada kelemahan saat ini.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Analisis gelombang Elliott jangka pendek untuk saham Amazon dari 11 Oktober 2025 menunjukkan pola impulsif lima gelombang yang sedang berlangsung. Dari low awal, gelombang ((i)) selesai di $222, diikuti oleh gelombang ((ii)) yang mundur ke $211,03. Kemajuan selanjutnya melihat gelombang ((iii)) berkembang, dengan gelombang i mencapai puncak di $223,32 dan mengoreksi di gelombang ii ke $216,52. Gelombang iii kemudian melonjak ke $228,98, gelombang iv turun ke $225,54, dan gelombang v mencapai $234, menyelesaikan gelombang (i). Penarikan gelombang (ii) berakhir di $222,53 setelah pola koreksi double three.

Saham kemudian melanjutkan pendakiannya di gelombang (iii), mencapai $255,55. Pembalikan sedikit di gelombang (iv) mencapai titik terendah di $243,98, dengan gelombang (v) kemudian mendorong naik ke $259, menyelesaikan gelombang ((iii)). Gelombang ((iv)) saat ini aktif, menyesuaikan dari low 17 Oktober. Dukungan berkelanjutan di atas $222,53 diharapkan, yang dapat mengarah pada keuntungan lebih lanjut.

Diagram gelombang Elliott 45 menit memperbarui reaksi pasar setelah 11 April 2025. Prediksi mendorong optimisme hati-hati, dengan titik dukungan berikutnya diharapkan dalam urutan ayunan 3, 7, atau 11, memastikan kelanjutan pergerakan ke atas.

Struktur saat ini di Amazon menunjukkan dorongan bullish dari low 11 Oktober 2025 belum sepenuhnya selesai. Kita berada di gelombang korektif ((iv)), yang memberikan peluang taktis untuk masuk. Selama harga tetap di atas titik pivot kunci di $222,53, prospek tetap positif untuk pergerakan lebih tinggi.

Pandangan teknis ini sejalan dengan laporan laba Q3 kuat yang diposting Amazon pada 23 Oktober 2025, yang menunjukkan pertumbuhan mengesankan pada segmen AWS dan ritel Amerika Utara. Selain itu, perkiraan terbaru dari National Retail Federation memproyeksikan peningkatan sehat 4,2% dalam pengeluaran liburan dibandingkan tahun sebelumnya, memberikan dorongan musiman yang kuat. Latar belakang fundamental ini mendukung ide bahwa penurunan saat ini adalah konsolidasi sebelum kemajuan berikutnya.

Untuk pedagang derivatif, ini berarti kita harus mengawasi tanda-tanda bahwa penarikan ini menemukan dukungan, mungkin di sekitar low terbaru di $243,98. Menjual put spread out-of-the-money dengan strike di bawah pivot $222,53 bisa menjadi cara untuk mengumpulkan premi sambil mendefinisikan risiko kita. Strategi ini memperoleh keuntungan dari baik kenaikan harga maupun pengurangan waktu selama konsolidasi.

Kita juga memasuki periode yang secara historis kuat untuk saham ini, karena kuartal keempat sering memberikan keuntungan bagi Amazon. Melihat data dari tahun-tahun sebelumnya, seperti kinerja Q4 yang kuat di 2023, kita telah melihat kekuatan musiman membawa saham melalui musim liburan akhir tahun. Kecenderungan historis ini memperkuat kepercayaan kita dalam mencari peluang pembelian pada kelemahan saat ini.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pasangan Dolar Australia/Yen Jepang (AUD/JPY) telah mengalami tekanan, turun ke sekitar 100,40. Ini terjadi karena Reserve Bank of Australia (RBA) mempertahankan Tingkat Kredit Resmi (OCR) pada 3,6%, akibat kekhawatiran inflasi yang terus berlanjut.

RBA telah mempertahankan tingkat yang sama selama dua pertemuan berturut-turut, seiring dengan percepatan inflasi. Indeks Harga Konsumen naik 1,3% pada kuartal ketiga, melebihi estimasi dan data sebelumnya. Indeks Harga Produsen juga menunjukkan kenaikan, menandakan tekanan inflasi yang terus berlanjut dalam ekonomi.

Intervensi Kementerian Keuangan Jepang

Investor berspekulasi bahwa Kementerian Keuangan Jepang mungkin akan campur tangan di pasar valuta asing untuk menguatkan Yen Jepang. Pergerakan di pasar mata uang telah mendorong Menteri Keuangan Jepang untuk menunjukkan bahwa mereka memantau situasi dengan urgensi. Mata uang Jepang tetap lemah di tengah ketidakpastian tentang kemungkinan kenaikan suku bunga di bawah Perdana Menteri baru.

Peta panas menunjukkan Yen Jepang sebagai yang terkuat terhadap Dolar Australia. Di pasar valuta, JPY menguat 0,33% terhadap AUD, menunjukkan daya tarik Yen terhadap mata uang utama lainnya. Penjelasan lain mencakup peran pelonggaran kuantitatif dan pengetatan terhadap nilai mata uang.

Indikator ekonomi dan inflasi mempengaruhi perkiraan untuk kedua mata uang, dengan RBA menggunakan berbagai alat untuk mengelola stabilitas ekonomi dan nilai mata uang.

Sikap Hati-Hati RBA di Tengah Inflasi

Kami melihat tekanan penjualan pada pasangan AUD/JPY setelah Reserve Bank of Australia mempertahankan suku bunganya pada 3,6% pada hari ini, 4 November 2025. Keputusan ini diharapkan luas, karena RBA tetap khawatir tentang tekanan inflasi yang terus berlanjut dalam ekonomi. Pasangan ini kemudian turun ke dekat level 100,40.

Sikap hati-hati RBA dibenarkan oleh angka inflasi terbaru yang kita lihat. Indikator CPI bulanan Australia untuk Oktober 2025 menunjukkan kenaikan 3,4% dibandingkan tahun sebelumnya, yang tetap sulit turun di atas target bank sentral 2-3%. Dengan inflasi yang terbukti sulit untuk dikelola, pemotongan suku bunga di masa depan tampak jauh, tetapi jeda saat ini menghilangkan momentum kenaikan dari Dolar Australia.

Di sisi lain pasangan ini, Yen Jepang mendapatkan kekuatan dari kemungkinan intervensi pemerintah yang semakin meningkat di pasar mata uang. Kami melihat USD/JPY berfluktuasi dekat level 155, garis psikologis kunci yang secara historis telah mendorong pejabat Jepang untuk bertindak. Kami ingat intervensi signifikan pada akhir 2022, ketika Kementerian Keuangan mengeluarkan lebih dari ¥9 triliun untuk mendukung yen, menjadikan peringatan verbal saat ini lebih kredibel.

Untuk trader derivatif, lingkungan ini menunjukkan penempatan untuk potensi penurunan lebih lanjut di AUD/JPY dalam beberapa minggu mendatang. Membeli opsi jual pada pasangan ini akan menjadi cara langsung untuk mendapatkan keuntungan dari penurunan yang berlanjut sambil menjaga risiko dengan jelas.

Buat akun VT Markets langsung Anda dan mulai trading sekarang.Buat akun VT Markets langsung Anda dan mulai trading sekarang.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Dolar Australia telah memangkas kerugian harian setelah pernyataan hati-hati dari Gubernur Reserve Bank of Australia (RBA) Michele Bullock. RBA mempertahankan Tingkat Suku Bunga Resmi di 3,6% selama pertemuan November, dengan Dolar AS mengalami kenaikan karena harapan untuk pemotongan suku bunga Federal Reserve (Fed) di bulan Desember berkurang.

Indeks Inflasi TD-MI naik 0,3% dari bulan ke bulan pada bulan Oktober, sementara inflasi tahunan adalah 3,1%. Data Izin Membangun meningkat sebesar 12,0% dari bulan ke bulan, dibandingkan dengan ekspektasi pasar sebesar 5,5%, namun Iklan Lowongan Kerja ANZ turun 2,2% di bulan Oktober, menandai penurunan bulan keempat berturut-turut.

Indeks Dolar AS

Indeks Dolar AS diperdagangkan sekitar 100,00, didukung oleh sentimen hati-hati sekitar kebijakan Fed di bulan Desember. Trader dana Fed kini memperkirakan kemungkinan 65% untuk pemotongan suku bunga di bulan Desember, dengan PMI Manufaktur turun menjadi 48,7, di bawah ekspektasi pasar.

AUD/USD diperdagangkan sekitar 0,6530, menunjukkan periode konsolidasi. Dukungan berada di 0,6500, dengan perlawanan segera ditemukan di 0,6540. Petunjuk momentum bullish dapat mendorong pasangan ini menuju 0,6600, dengan tembus di atasnya berpotensi membawa kenaikan menuju level tertinggi 13 bulan.

RBA mempertahankan suku bunga cash di 3,6%, menunjukkan bahwa para pembuat kebijakan sudah melakukan beberapa pemotongan dari puncak 4,35% yang terlihat pada akhir 2023. Penundaan ini, bersama dengan harapan yang memudar untuk pemotongan suku bunga Fed AS di bulan Desember, menunjukkan periode konsolidasi untuk pasangan AUD/USD. Trader derivatif harus bersiap menghadapi kondisi yang bergejolak dan range-bound daripada tren arah yang kuat dalam beberapa minggu mendatang.

Gambaran ekonomi domestik Australia campur aduk, yang mendukung sikap netral. Kami memantau data inflasi dengan saksama, karena tingkat tahunan 3,1% tetap keras di atas kisaran target RBA, membatasi kemungkinan pemotongan suku bunga lebih lanjut. Namun, penurunan iklan lowongan pekerjaan selama empat bulan berturut-turut menandakan pasar tenaga kerja yang melambat, menyulitkan kemungkinan kenaikan suku bunga kembali.

Penutupan Pemerintah AS

Di Amerika Serikat, penutupan pemerintah yang sedang berlangsung, kini memasuki minggu keenam, menjadi sumber ketidakpastian besar yang dapat mempengaruhi Dolar AS. Data historis dari penutupan panjang 2018-2019 menunjukkan penurunan langsung dalam pertumbuhan PDB kuartalan, sebuah preseden yang tidak bisa diabaikan karena dapat meningkatkan tekanan pada Fed. Risiko ini dapat membatasi kekuatan Dolar AS yang signifikan, memperkuat pandangan range-bound untuk pasangan mata uang seperti AUD/USD.

Sensitivitas Dolar Australia terhadap China juga memerlukan kewaspadaan, terutama dengan PMI Manufaktur China yang turun menjadi 50,6. Pada kuartal ketiga 2025, kami mengetahui bahwa China tetap menjadi mitra dagang terbesar Australia, menyumbang lebih dari 30% ekspornya. Setiap kelemahan ekonomi lebih lanjut di China, terutama di sektor konstruksi dan manufaktur, akan langsung memberikan tekanan pada Dolar Australia.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Bank Cadangan Australia (RBA) telah mempertahankan suku bunga pada 3,6%, sesuai dengan harapan pasar. Keputusan ini diambil karena angka inflasi tetap tinggi, melebihi kisaran target RBA, sementara pasar tenaga kerja mengalami kondisi yang ketat.

Dampak Keputusan Suku Bunga

RBA bertujuan untuk menyeimbangkan tantangan inflasi dengan kebutuhan untuk pertumbuhan ekonomi. Tekanan inflasi diperkirakan akan terus ada, memerlukan perhatian berkelanjutan dari RBA. Bank sentral menekankan pentingnya pendekatan saat ini hingga angka inflasi menunjukkan penurunan yang jelas.

Dolar Australia bereaksi dengan pergerakan yang campur aduk setelah keputusan suku bunga. Peserta pasar akan memantau sinyal kebijakan RBA, terutama terkait indikator ekonomi domestik.

Sebagai contoh, pada awal tahun 2023, Bank Cadangan Australia mempertahankan suku bunga pada 3,6% ketika inflasi menjadi perhatian utama. Keputusan tersebut adalah bagian dari siklus pengetatan yang bertujuan untuk mengendalikan inflasi. Saat ini, situasi telah berkembang signifikan dari periode ketidakpastian tersebut.

Pada akhir 2025, kebijakan tersebut telah menunjukkan keberhasilan, dengan angka inflasi kuartalan terakhir menunjukkan penurunan menjadi 3,1%, sedikit di atas batas target RBA. Kami juga melihat angka pengangguran sedikit meningkat menjadi 4,2% dari level yang sangat rendah di tahun-tahun sebelumnya. Hal ini memindahkan fokus pasar dari kenaikan suku bunga ke waktu dan kecepatan pemotongan suku bunga potensial.

Strategi dan Prediksi Pasar

Bagi para trader derivatif, ini berarti minggu-minggu mendatang merupakan waktu untuk bersiap menghadapi perubahan kebijakan RBA yang lebih lunak. Kami harus mempertimbangkan untuk mengambil posisi long pada Kontrak Berjangka Suku Bunga Antar Bank 30 Hari, yang akan menguntungkan seiring pasar memasukkan ekspektasi suku bunga yang lebih rendah untuk tahun 2026. Pertemuan RBA di bulan Desember kini menjadi acara penting, dan bahasa yang lebih dovish akan mempercepat perdagangan ini.

Di pasar mata uang, dolar Australia rentan terhadap pergeseran ini, terutama karena ekspektasi pemotongan suku bunga dapat melebihi pemotongan di Amerika Serikat. Kami melihat nilai dalam membeli opsi put AUD/USD untuk melindungi atau mendapatkan keuntungan dari potensi penurunan di bawah level 0,6500. Menggunakan opsi put spread bisa menjadi cara yang hemat biaya untuk mengekspresikan pandangan ini sambil membatasi risiko.

Volatilitas implisit juga menjadi faktor penting, karena ketidakpastian mengenai waktu tepat pemotongan pertama tetap tinggi. Kami memperkirakan peningkatan volatilitas untuk kontrak berjangka obligasi dan opsi AUD menjelang rilis data akhir tahun. Membeli straddles pada AUD bisa menjadi strategi yang layak untuk memperdagangkan kenaikan harga yang diharapkan setelah laporan inflasi besar berikutnya.

Buat akun VT Markets Anda yang aktif dan mulai berdagang sekarang.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.