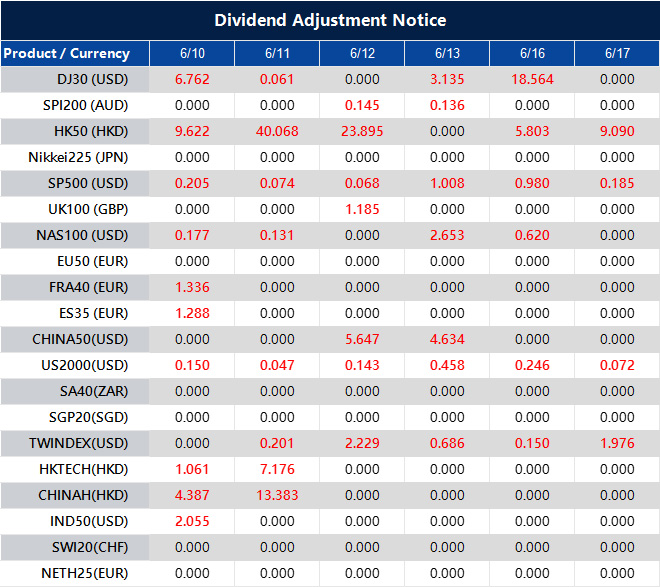

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Data indeks harga konsumen (CPI) AS akan dirilis pada pukul 8:30 pagi waktu Timur AS pada Rabu, 11 Juni 2025. Diperkirakan bahwa baik laju inflasi umum maupun inti akan naik dibandingkan bulan sebelumnya.

Analis memprediksi bahwa inflasi inti di AS telah meningkat pada bulan Mei dibandingkan dengan April, tetap jauh di atas target 2%. Deutsche Bank memperingatkan kemungkinan bahwa suku bunga Federal Reserve yang lebih tinggi akan bertahan dalam waktu yang lama, yang dapat berisiko bagi para peminjam di AS.

Proyeksi Citi sejalan dengan pandangan ini, karena mereka juga memperkirakan bahwa suku bunga akan tetap tinggi lebih lama. Mereka memprediksi pemotongan suku bunga Federal Reserve pada bulan September, bukan Juli seperti yang diperkirakan sebelumnya.

Gambaran yang lebih luas sudah bergeser. Apa yang telah kita lihat sejauh ini menunjukkan bahwa bukan inflasi yang mereda, tetapi justru kebangkitan. Angka-angka bulan Mei, jika perkiraan akurat, akan menunjukkan bahwa tekanan harga tidak berkurang seperti yang diharapkan pasar. Kenaikan bulanan dalam inflasi inti, terutama setelah serangkaian pembacaan yang diharapkan datar, meningkatkan kekhawatiran bahwa pengetatan kebijakan mungkin akan bertahan lebih lama dari yang diproyeksikan.

Pandangan Deutsche sebagai pengingat bahwa biaya bunga di berbagai sektor—terutama yang bergantung pada pendanaan jangka pendek—mungkin tetap menjadi beban bagi aktivitas. Dengan suku bunga dasar yang sudah memperketat kondisi likuiditas, perilaku kredit bisnis dan konsumen bisa terpengaruh hanya dengan prospek biaya pinjaman yang terus tinggi, belum lagi yang sudah direalisasikan. Kita harus ingat bahwa siklus pengetatan moneter ini awalnya dianggap tajam namun singkat; sentimen mulai menjauh dari itu.

Revisi Citi terhadap waktu pemotongan suku bunga yang diperkirakan—pergeseran dari Juli ke September—mencerminkan pergeseran optimisme berdasarkan data. Ada keyakinan yang tumbuh di pasar bahwa pelonggaran kebijakan lebih awal mungkin dimungkinkan, terutama setelah tanda-tanda awal pendinginan di pasar tenaga kerja dan moderasi dalam data pengeluaran. Namun, jika harga inti kembali menguat, Fed memiliki ruang gerak yang lebih sedikit.

Yang penting sekarang, terutama dalam instrumen suku bunga jangka pendek, adalah kalibrasi. Sensitivitas terhadap data tambahan kemungkinan akan meningkat. Klaim tunjangan pengangguran mingguan, penjualan ritel, dan bahkan waktu pengiriman pemasok mungkin memengaruhi volatilitas lebih dari yang biasanya terjadi. Kondisi pasar semacam ini biasanya mengarah pada penilaian ulang level strike dan kedaluwarsa, terutama ketika keyakinan arah rendah tetapi potensi pergerakan besar meningkat.

Kita sudah melihat beberapa penyesuaian harga di kurva suku bunga, dengan imbal hasil yang diharapkan di bagian depan meningkat. Hal itu membuat gamma pendek tidak menarik di tenor tertentu kecuali dilindungi dengan hati-hati, karena kombinasi volatilitas yang terkompresi dan lonjakan yang dipicu oleh berita utama dapat berakibat buruk. Perdagangan jangka panjang memerlukan selektivitas, dan mereka yang memilih untuk mengambil posisi pada pergerakan curam mungkin perlu mempertimbangkan untuk tidak terlalu optimis di bagian depan—terutama menjelang data CPI minggu depan.

Mengenai posisi kita, kita harus menilai kembali eksposur sekitar penetapan harga FOMC. Perdagangan kurva yang dibangun lebih awal di kuartal ini mungkin tidak lagi sesuai dengan distribusi risiko yang diinginkan. Strategi yang mengasumsikan pemotongan suku bunga bulan Juli mungkin perlu dibongkar atau direstrukturisasi, terutama dengan kedaluwarsa opsi yang dekat dengan data yang kemungkinan akan mengganggu.

Posisi menjelang CPI kini terlihat lebih taktis daripada tematik. Mereka yang menunggu validasi pergeseran Fed mungkin perlu menunggu lebih lama, meninggalkan perdagangan yang sensitif terhadap durasi atau berita penerbitan lebih rentan dari biasanya. Kehati-hatian yang mantap, daripada posisi agresif, mungkin diperlukan hingga akhir bulan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Media reports menunjukkan bahwa beberapa anggota Partai Demokrat Liberal Jepang (LDP) mempertimbangkan pemberian uang tunai universal untuk membantu rumah tangga menghadapi kenaikan biaya hidup. Ini terjadi ketika Perdana Menteri Shigeru Ishiba menginstruksikan LDP untuk memasukkan tujuan ekonomi yang ambisius dalam platform pemilihan mendatang.

Dalam rapat eksekutif partai, Ishiba mengusulkan peningkatan 50% dalam pendapatan rata-rata rumah tangga dan target PDB nominal mencapai 1.000 triliun yen pada tahun 2040. Ia mendorong LDP untuk memfokuskan kampanye mereka pada tujuan ini menjelang pemilihan Majelis Dewan.

Pemilihan Majelis Dewan ke-27 Jepang

Pemilihan Majelis Dewan ke-27 Jepang akan berlangsung paling lambat 22 Juli 2025, dengan 124 dari 248 kursi di majelis tinggi yang diperebutkan. Perkembangan ini menandakan adanya diskusi dan strategi yang sedang berlangsung di dalam LDP mengenai kebijakan ekonomi dan taktik elektoral.

Bagi mereka yang berdagang derivatif yang terkait dengan yen Jepang atau tolok ukur yang terikat dengan pasar ekuitas Jepang, proposal ini memberikan lebih dari sekadar sikap politik—ini menunjukkan adanya perubahan di depan dalam kebijakan dan respons harga. Ide pemberian uang tunai, terutama dalam skala nasional, sering menjadi pemicu dalam hal likuiditas. Bergantung pada bagaimana pasar menilai kemungkinan langkah-langkah tersebut diambil, ini bisa melemahkan yen, setidaknya dalam jangka pendek, seiring harapan belanja meningkat.

Dari sudut pandang kami, ada lebih dari sekadar desas-desus bantuan kebijakan di sini. Target peningkatan pendapatan rumah tangga sebesar setengahnya sangat ambisius di atas kertas, tetapi manfaatnya terletak pada bagaimana penyesuaian moneter dan fiskal mungkin dibentuk di sekitarnya. Dalam istilah pasar nyata, jika partai mayoritas mulai merumuskan langkah-langkah serius untuk mencapai ini pada tahun 2040, swap suku bunga jangka panjang atau derivatif yang terkait dengan inflasi mungkin mulai memperhitungkan upaya tersebut lebih awal. Ini terutama relevan jika kenaikan upah menyebabkan inflasi yang lebih tersisa, yang sering menjadi perhatian baru di negara yang menghabiskan puluhan tahun melawan sebaliknya.

Ada juga angka PDB yang diusulkan—1.000 triliun yen, target sepuluh angka yang hampir dua kali lipat dari output nominal saat ini. Meskipun tidak menjadi indikator tepat secara sendiri, tujuan semacam ini dapat mendorong pendekatan fiskal yang lebih longgar, terutama jika dipadukan dengan skema subsidi atau manfaat. Kami mengartikan ini sebagai sejalan dengan pemikiran stimulus jangka panjang. Bagi kami yang mengawasi volatilitas yang dapat diperdagangkan, sinyal fiskal semacam ini cenderung mendorong penyesuaian risiko dan suku bunga kebijakan mendatang. Tidak segera, tetapi selama jendela siklus berikutnya, ini bisa mengubah kurva hasil atau memengaruhi harga opsi.

Perbandingan Strategi Fiskal

Penting untuk menekankan perbandingan yang dilakukan terhadap preferensi lawan untuk pemotongan pajak konsumsi. Satu sisi bertaruh pada peningkatan pendapatan dan output melalui bantuan dari atas; sisi lainnya melalui pemotongan biaya. Efek jangka pendek pada JGB dan futures terkait mungkin berbeda tergantung pada narasi mana yang mendominasi dalam polling pra-pemilihan. Sebagai para pedagang, kami sering terjebak dalam kebiasaan memperhitungkan langkah berikutnya dari bank sentral, tetapi ketika kebijakan mulai diarahkan dari sisi legislatif, penting untuk memperhatikan kedua sisi koordinasi.

Menganalisis waktu—dengan mempertimbangkan pemungutan suara formal tidak akan terjadi hingga pertengahan 2025—memberikan ruang bernapas tetapi tanpa jaminan. Sinyal kebijakan cenderung didahului oleh modal spekulatif jauh sebelum hasil legislatifnya. Waktu Ishiba memberikan petunjuk: dengan menetapkan arah sekarang, jelas ada niat untuk memengaruhi pasar dan sentimen media jauh sebelum tanggal pemungutan suara.

Poin-poin penting untuk model kami: monitor komentar fiskal dengan intensitas yang sama seperti yang diberikan pada rilis BOJ. Penemuan harga kini terjadi di kedua tempat.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Pembicaraan perdagangan antara AS dan China yang saat ini berlangsung di London dijadwalkan untuk dilanjutkan pada hari Selasa. Negosiasi yang dianggap produktif oleh Sekretaris Perdagangan AS Lutnick ini akan dilanjutkan pada pukul 10 pagi waktu setempat.

Presiden Trump mengindikasikan bahwa diskusi berjalan dengan baik, menyatakan bahwa ia menerima kabar baik dari timnya di London. Namun, rincian spesifik mengenai isi dan hasil perbincangan ini belum terungkap.

Bloomberg melaporkan bahwa pembicaraan telah diperpanjang hingga hari kedua. Negosiasi yang sedang berlangsung menekankan kompleksitas dalam mencapai kesepakatan menyeluruh antara kedua negara.

Diskusi antara pejabat tinggi dari kedua negara kini telah diperpanjang, yang menunjukkan satu hal dengan jelas: tidak ada pihak yang menganggap kebuntuan saat ini dapat diterima, dan mereka juga tidak siap untuk mundur—setidaknya belum saat ini. Karakterisasi optimis Lutnick mengenai pembicaraan menunjukkan adanya kemajuan, meskipun tidak selalu berarti terobosan, tetapi cukup untukmenggugah untuk melakukan putaran lebih lanjut. Bahwa pembicaraan ini dilakukan di luar tempat biasanya, di London, menunjukkan keinginan untuk melakukan diplomasi yang lebih tenang, jauh dari kamera dan rutinitas konferensi pers harian AS dan China.

Dari sudut pandang kami, ketika negosiasi membentang ke beberapa hari, itu cenderung mencerminkan apakah ada kemajuan material yang dicapai—atau sebaliknya, perdebatan mendalam yang memerlukan lebih banyak waktu untuk diselesaikan. Dalam hal apapun, perpanjangan ini memperkenalkan kombinasi ketidakpastian jangka pendek dan peluang jangka panjang. Kami hanya bisa membaca di antara baris, karena kurangnya rincian pasti membuat pasar hanya sebagian terinformasi. Namun, tindakan berbicara ketika kata-kata tidak. Hari tambahan ini menunjukkan niat. Kedua kekuatan ekonomi jelas percaya bahwa masih ada sesuatu yang berharga untuk dibahas.

Dengan kata lain, kami telah melihat ini sebelumnya: pertemuan tingkat tinggi dengan kata-kata hangat dan nada konstruktif, hanya untuk diikuti oleh minggu-minggu keheningan atau bahkan pembalikan kebijakan yang tiba-tiba. Untuk saat ini, para trader sebaiknya tidak terpancing pada kenyamanan. Momentum dalam retorika tidak selalu bertranslasi menjadi perubahan tarif, pembatasan, atau aliran modal.

Dalam sesi terbaru, aliran masuk ke opsi ekuitas AS yang terkait dengan bahan dan industri telah meningkat, bersamaan dengan berita dari London. Jelas bahwa beberapa pihak sedang memposisikan diri untuk prospek perdagangan yang lebih bersahabat. Namun, kami menyarankan kehati-hatian. Kecuali kita melihat komitmen konkret—penarikan kembali langkah sebelumnya atau setidaknya peta jalan—antusiasme ini dapat cepat memudar. Kami telah belajar seiring waktu bahwa optimisme saja tidak dapat mengikat asumsi harga di sektor-sektor ini dengan keandalan.

Ada pula yang perlu dicatat bahwa dengan pembicaraan ini berlangsung bersamaan dengan beberapa rilis data mendatang di AS, terutama yang mempengaruhi ekspektasi suku bunga, volatilitas mungkin tidak hanya dipicu oleh berita perdagangan. Perpaduan penggerak ini dapat menyebabkan salah pembacaan sentimen. Sangat menggoda untuk mengaitkan pergerakan harian hanya pada cuplikan suara dari ruang negosiasi, tetapi kita harus menahan dorongan itu.

Komentar Lutnick mungkin memberikan kesiapan bagi peserta untuk hubungan perdagangan yang lebih lancar di kuartal mendatang. Namun untuk saat ini, ketiadaan rincian menunjukkan risiko yang tersembunyi, terutama bagi posisi yang mengandalkan pelonggaran tekanan bilateral dalam waktu dekat. Kami belum melihat komitmen untuk membalikkan mekanisme penegakan atau jadwal pengurangan tarif, dan sampai itu terjadi, hanya penyesuaian harga sebagian dari aset yang terpengaruh perdagangan yang dapat dibenarkan.

Dalam hal struktur, kami juga melihat aktivitas dalam volatilitas jangka lebih panjang, dengan premi yang meningkat secara modest—menunjukkan bahwa pasar memberikan peluang bagi penyelesaian yang berarti, tapi hanya dalam jangka menengah. Itu konsisten dengan pola masa lalu: harapan sekarang, tetapi lindungi diri nanti.

Kami akan memantau dengan cermat setiap perubahan nada dari delegasi China, terutama jika mereka mulai berbicara kepada media domestik di rumah. Itu biasanya mendahului perubahan publik—baik positif atau negatif. Sampai saat itu, kami berjalan hati-hati, meredakan ekspektasi dan memanfaatkan konstruksi risiko yang terdefinisi daripada leverage arah.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Bitcoin diperdagangkan pada $108,320 setelah rebound dari $101,270; pemegang jangka pendek telah menjual 833,000 BTC dalam sebulan terakhir.

Pecahan teknis dan sinyal pada blockchain menunjukkan momentum bullish, tetapi keluarnya pemegang jangka panjang dapat membatasi kenaikan.

Bitcoin telah pulih setelah tekanan jual yang tajam membawanya mendekati batas $100,000. Cryptocurrency terkemuka ini kini diperdagangkan sekitar $108,320, mengalami kenaikan 1.9% dalam 24 jam terakhir. Pemulihan ini mengikuti penurunan tajam yang menyentuh $101,270, dan meskipun bisa menunjukkan stabilisasi, tidak semua metrik mengindikasikan tanda-tanda positif ke depan.

Pemegang jangka pendek (STHs), yang biasanya didefinisikan sebagai mereka yang memegang BTC kurang dari 155 hari, menunjukkan tanda-tanda kepercayaan yang menurun. Selama sebulan terakhir, kelompok ini mencatat perubahan posisi bersih sebesar -833,000 BTC. Tekanan jual ini mencerminkan apa yang terjadi selama penjualan pada bulan April, ketika perubahan posisi bersih STH mencapai -977,000 BTC, yang berkontribusi pada titik terendah sementara sekitar $74,508. Para pemegang ini cenderung bereaksi cepat terhadap volatilitas dan semakin gelisah sejak Bitcoin gagal mempertahankan rekor tertingginya di $111,814.

Analisis Teknis

Meski begitu, sinyal teknis menunjukkan gambaran yang lebih optimis. Bitcoin telah berhasil menembus resistensi utama di $106,600, dengan beberapa analis memprediksi target kenaikan potensial mendekati $108,300 dan $110,000 jika momentum tetap terjaga.

Gambar: BTCO menguji resistensi setelah rebound tajam dari titik terendah mingguan, seperti yang terlihat di aplikasi VT Markets

Indikator MACD pada grafik 15 menit menunjukkan sinyal bullish, dengan batang histogram tetap hijau dan garis sinyal melengkung ke atas. Aksi harga menunjukkan rendah yang lebih tinggi, dan pengembalian rata-rata bergerak periode 5, 10, dan 30 menambah struktur pada rebound.

Namun, di balik permukaan, terdapat celah. Data menunjukkan pemegang jangka panjang mulai mengurangi eksposur. Tren ini, dikombinasikan dengan meningkatnya kehadiran investor ritel, menambah risiko pergerakan whipsaw jika sentimen berubah. Meskipun rebound saat ini terlihat teratur, ia tetap rentan terhadap perubahan nada makro atau berita geopolitik, terutama dengan Federal Reserve dan tekanan regulasi yang masih ada.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Menteri Keuangan Selandia Baru, Nicola Willis, mengusulkan agar Reserve Bank of New Zealand (RBNZ) meningkatkan jumlah pertemuan untuk keputusan suku bunga menjadi delapan kali dalam setahun. Usulan ini bertujuan untuk menyelaraskan RBNZ dengan bank sentral besar lainnya dan memperpendek waktu istirahat musim panasnya yang selama 12 minggu.

Saran dari Kementerian Keuangan Selandia Baru mendukung gagasan bahwa jadwal pertemuan RBNZ saat ini tergolong jarang dibandingkan dengan bank sentral lainnya dan menunjukkan bahwa pertemuan yang lebih sering dapat meningkatkan kemampuannya untuk beradaptasi dengan perubahan ekonomi. Walaupun RBNZ belum memberikan tanggapan publik terhadap proposal ini, sebelumnya telah menyebutkan kemampuannya untuk mengadakan pertemuan tidak terjadwal jika diperlukan.

Menyelaraskan dengan norma internasional

Usulan terbaru dari Menteri Keuangan Willis mencerminkan dorongan untuk menyelaraskan prosedur perbankan sentral Selandia Baru dengan norma internasional. Saat ini, Reserve Bank hanya mengadakan pertemuan kebijakan moneter sebanyak tujuh kali dalam setahun, sehingga ada jeda panjang antara keputusan terakhir di bulan November dan pertemuan berikutnya di bulan Februari. Pejabat Kementerian Keuangan telah menunjukkan bahwa ini tergolong jarang jika dibandingkan dengan banyak bank sentral lainnya, seperti Bank of England dan Federal Reserve AS, yang mengadakan pertemuan sekitar setiap enam minggu.

Jeda yang lebih lama ini dapat membatasi responsifitas. Dalam kondisi yang berubah cepat, data global dan pasar keuangan tidak berhenti selama jeda musim panas bank sentral. Saran dari Kementerian menyatakan bahwa otoritas moneter di tempat lain memperoleh keuntungan dari siklus tinjauan yang lebih rapat, memungkinkan mereka untuk beradaptasi dengan cepat ketika tren inflasi, pengangguran, atau mata uang menyimpang dari jalur yang diperkirakan.

Sementara Reserve Bank secara historis menyatakan bahwa mereka memiliki kapasitas untuk mengadakan pertemuan tidak terjadwal, ambang batas untuk melakukannya tetap tinggi. Dan seperti yang kita tahu dari pengalaman, alat yang jarang digunakan cenderung tumpul dan menyebabkan lebih banyak gangguan saat akhirnya digunakan. Mengandalkan pertemuan khusus untuk responsifitas moneter dasar menempatkan tekanan pada komunikasi dan kredibilitas.

Implikasi untuk strategi pasar

Dari sisi kami, ini mempersempit jendela perencanaan strategis. Ketika respons kebijakan dibatasi pada interval yang jauh, pelaku pasar harus bertaruh tidak hanya pada proyeksi data makro tetapi juga pada ketidakteraturan waktu. Peramalan tentang pergerakan suku bunga memerlukan lapisan spekulasi tambahan: menebak apakah pembuat kebijakan percaya suatu situasi cukup “mendesak” untuk intervensi tidak terjadwal.

Dengan meningkatkan menjadi delapan pertemuan, siklus kebijakan akan mengurangi ketidakpastian tersebut. Perubahan ini tidak menjamin respons yang lebih cepat tetapi membuatnya lebih mudah secara mekanis. Trader dapat menyesuaikan ekspektasi dengan data yang lebih terbaru, yang mengarah pada penetapan harga yang lebih lancar dalam instrumen derivatif suku bunga jangka pendek. Struktur jangka dalam swap dan futures akan mencerminkan lonjakan yang lebih kecil dan mungkin lebih sedikit kejutan, mengurangi risiko premi dalam instrumen semalam yang bergulir ke tenor yang lebih panjang.

Ini juga berpotensi mengurangi volatilitas. Dengan frekuensi proses yang lebih jelas, panduan ke depan menjadi lebih bermakna. Setiap petunjuk yang disampaikan dalam notulen atau konferensi akan dianalisis dengan lebih tajam dari segi waktu. Tidak akan ada lagi penantian berbulan-bulan untuk melihat apakah perubahan kebijakan hawkish menjadi tindakan nyata. Bagi kami, ini adalah peningkatan praktis – lebih mudah untuk menginterpretasikan sinyal dan mengatur posisi sesuai.

Selain itu, ketika bank sentral memperbarui proyeksi lebih sering, perbedaan kebijakan menjadi lebih terukur. Reaksi dari bank sentral asing, khususnya selama periode bergejolak di AS atau Asia, dapat ditangani dengan penyesuaian domestik yang lebih cepat. Ada lebih sedikit jeda dari kondisi global ke biaya pembiayaan lokal.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Strategis Deutsche Bank memperingatkan bahwa penundaan pemotongan suku bunga Federal Reserve kemungkinan akan meningkatkan biaya pinjaman, memberikan tekanan lebih pada perusahaan-perusahaan AS.

Sementara aktivitas gagal bayar sejauh ini sebagian besar terbatas pada pertukaran utang yang bermasalah dengan tingkat pemulihan yang relatif tinggi, hal ini sebagian disebabkan oleh harapan akan pendaratan ekonomi yang lembut. Inflasi yang terus-menerus, ketidakpastian kebijakan, dan premi jangka obligasi pemerintah yang meningkat merusak harapan ini.

Bank memperkirakan penerbit dengan peringkat spekulatif menghadapi risiko gagal bayar yang lebih tinggi. Mereka memprediksi kemungkinan kenaikan tingkat gagal bayar menjadi 5,5% pada pertengahan 2026, yang akan menjadi tingkat gagal bayar berbobot penerbit tertinggi untuk utang korporasi AS yang berperingkat lebih rendah sejak 2012.

Analisis ini secara tegas menunjukkan adanya risiko penurunan kredit yang lebih luas dalam jangka menengah. Apa yang disampaikan tim Deutsche adalah peta jalan di mana biaya pinjaman terus meningkat, didorong oleh bank sentral yang tetap berhati-hati dalam menurunkan suku bunga. Semakin lama Federal Reserve bertahan, semakin besar beban yang harus ditanggung neraca perusahaan—terutama bagi perusahaan dengan profil kredit yang lebih lemah.

Sejauh ini, acara gagal bayar telah condong ke pertukaran yang bermasalah. Itu adalah situasi di mana perusahaan merundingkan kembali syarat utang di bawah tekanan tetapi masih dapat menawarkan pemulihan yang relatif baik kepada kreditur. Itu tidak berarti perusahaan-perusahaan ini sehat—ini mencerminkan upaya untuk membeli waktu daripada keruntuhan total. Hasil semacam itu telah menjaga tingkat pemulihan tetap stabil. Namun, hasil yang lebih baik ini sangat tergantung pada persepsi bahwa penurunan ekonomi akan dangkal dan singkat. Jika kita menjauh dari skenario itu—dan inflasi tetap tinggi, perubahan kebijakan tidak dapat diprediksi, dan imbal hasil pada Treasury AS terus meningkat—asumsi tersebut mulai retak.

Blickenstaff dan timnya tidak sembarangan dalam ramalan mereka. Tingkat gagal bayar 5,5% tidak muncul tiba-tiba; ini adalah hasil dari bulan-bulan atau bahkan kuartal penurunan likuiditas, kapasitas refinancing, dan margin keuntungan yang stabil. Untuk perspektif, ini akan mewakili tingkat gagal bayar tercepat bagi peminjam korporasi berperingkat rendah dalam lebih dari satu dekade.

Saat kita menilai lingkungan ini, pendekatan kita harus mempertimbangkan mekanisme yang lebih luas yang berperan. Premium jangka waktu yang lebih tinggi pada obligasi pemerintah menunjukkan bahwa investor menuntut kompensasi lebih untuk memegang utang berjangka panjang. Peningkatan imbal hasil ini berfungsi seperti kenaikan suku bunga yang tidak terucapkan – memperketat kondisi keuangan tanpa adanya langkah kebijakan dari Fed. Ketika tolok ukur diperebutkan dengan cara ini, dampak hilir mengalir ke semua pasar kredit, menjadikan risiko refinancing sebagai ancaman yang lebih aktif.

Bagi posisi kita, fokus harus sepenuhnya pada jangka waktu dan kelangsungan hidup. Dalam pasar di mana angin penurunan dari kebijakan bank sentral tidak muncul seperti yang diharapkan, nama-nama yang membangun struktur modal mereka berdasarkan asumsi refinancing mungkin dengan cepat menemukan pelebaran spread mengikis optimisme yang tersisa. Penyaringan cermat terhadap rasio utang, cadangan arus kas, dan batas jatuh tempo tidak lagi opsional—ini menjadi dasar.

Trajektori suku bunga tidak hanya merupakan konstruksi teoretis; mereka mempengaruhi keputusan nyata tentang perpanjangan, penerbitan, dan probabilitas gagal bayar. Tekanan tidak sama di antara semua penerbit. Mereka yang lebih rendah dalam skala peringkat—pikirkan CCC dan di bawahnya—cenderung merasakan siklus pengetatan ini lebih cepat dan lebih tajam. Risiko premi mereka berkembang lebih cepat. Akses mereka terhadap modal menguap lebih cepat. Apa yang mungkin terlihat seperti kupon yang dapat dikelola pada tahun 2021 sekarang dapat berubah menjadi rintangan yang tidak dapat diatasi.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Morgan Stanley mempertahankan pandangan positif terhadap Tesla, dengan rating Overweight dan target harga $410. Pandangan ini terus berlanjut meskipun saham mengalami tekanan akibat konflik terbaru Elon Musk dengan Donald Trump.

Bank ini mengenali volatilitas saat ini namun meremehkan risiko jangka panjang seperti kemungkinan pemotongan insentif pajak untuk kendaraan listrik (EV). Mereka menekankan bahwa nilai Tesla melampaui kendaraan listrik, menunjukkan sektor lain yang berpengaruh terhadap kesuksesannya.

Kenaikan terbaru dalam saham Tesla dikaitkan dengan optimisme mengenai fokus Musk pada bisnis utama Tesla. Namun, perselisihan dengan Trump mungkin memengaruhi sentimen konsumen dalam jangka pendek.

Morgan Stanley mengidentifikasi kekuatan Tesla dalam kecerdasan buatan (AI), robotika, solusi energi, dan infrastruktur sebagai stabil dan sebagian besar tidak terpengaruh oleh perubahan politik. Mereka percaya bahwa kemampuan AI dan teknologi Tesla tetap undervalued, menyarankan perhatian pada pertumbuhan jangka panjang perusahaan alih-alih fluktuasi jangka pendek.

Analisis di atas menunjukkan keyakinan yang kuat terhadap potensi Tesla, meskipun reaksi pasar saat ini. Meskipun saham telah mengalami tekanan belakangan ini, terutama karena kontroversi yang melibatkan CEO-nya dan pernyataannya mengenai mantan Presiden AS, Morgan Stanley tampaknya tidak terpengaruh dalam evaluasi yang lebih luas terhadap perusahaan. Target harga tetap jauh di atas tingkat perdagangan saat ini, mencerminkan kepercayaan substantif pada nilai yang melampaui penjualan kendaraan listrik semata.

Bank ini pada dasarnya mengakui volatilitas terbaru namun memperlakukannya sebagai kebisingan daripada perubahan tren yang nyata. Secara khusus, mereka melihat ancaman potensial—seperti perubahan insentif pajak AS—sebagai tidak mungkin mengganggu jalur jangka panjang perusahaan. Dalam pandangan ini, kabut politik atau regulasi sementara tidak menciptakan cukup hambatan untuk mengubah model valuasi mereka. Fokus perhatian, sebaliknya, tertuju pada kemajuan Tesla dalam kecerdasan buatan, penyimpanan energi terbarukan, dan sistem otonom. Bidang-bidang ini dianggap struktural kuat dan kemungkinan menjadi inti dari generasi pendapatan di masa depan, semakin independen dari produk yang lebih terlihat oleh publik.

Sentimen optimis hati-hati yang mengelilingi fokus baru manajemen mungkin telah berkontribusi pada pemulihan harga saham baru-baru ini, meskipun momentum tersebut mungkin akan diuji kembali dalam waktu dekat. Kepala berita politik mengganggu sentimen investor, terutama di kalangan pembeli ritel. Berita-berita ini mungkin memicu lebih banyak fluktuasi selama sesi perdagangan mendatang, bahkan jika permintaan mendasar untuk saham tetap ada.

Kami menilai pasar saat ini bereaksi lebih pada berita daripada pada valuasi berbasis model. Oleh karena itu, tarik ulur yang disebabkan oleh pernyataan pers atau perselisihan publik layak untuk dipantau tetapi tidak perlu langsung ditanggapi. Rekomendasi kami adalah menyeimbangkan eksposur dengan tepat dan memperketat kontrol risiko, terutama bagi siapa saja yang memegang posisi sensitif terhadap delta.

Mengingat penekanan bank pada sifat undervalued dari sektor non-otomotif Tesla, mereka menyarankan bahwa masih ada ruang untuk pemulihan—bahkan setelah reli terbaru. Segmen AI tampak sangat penting untuk tesis tersebut. Berdasarkan hal ini, kami mengharapkan sentimen institusi bersifat mendukung, yang mungkin membatasi potensi penurunan, bahkan di tengah penjualan yang dipicu oleh sentimen sementara.

Pedagang opsi harus mengantisipasi kenaikan volatilitas implisit sekitar penampilan atau pernyataan mendatang dari manajemen, terutama jika liputan media tetap tinggi. Paparan gamma mungkin menjadi lebih terlihat di sekitar tingkat dukungan teknis. Kami akan mendekati periode di mana dislokasi harga dari nilai fundamental dapat membuka peluang untuk strategi arah atau ayunan jangka pendek.

Sesuaikan posisi untuk perdagangan berdurasi pendek dan tetap waspada terhadap lonjakan volume, yang dapat menawarkan petunjuk tentang pergeseran peserta. Untuk saat ini, pertahankan bias untuk mengumpulkan saat harga turun daripada mengejar pergerakan ke atas yang berkepanjangan. Gunakan risiko yang terdefinisi, dan hindari perpanjangan yang berlebihan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

EURUSD dan GBPUSD mengalami fluktuasi tetapi ditutup di atas rata-rata pergerakan jam ke-100 mereka di 1.1413 dan 1.3549, menunjukkan kecenderungan bullish. USDJPY mencapai titik terendah intrahari, mempertahankan dukungan sekitar rata-rata pergerakan jam ke-100 dan 200 di 143.81.

Minyak mentah ditutup lebih tinggi, dengan harga mencapai $65.29, di atas tingkat tengah $64.71 sejak 2021. Bitcoin naik sebesar $2974 atau 2.81% menjadi $108,767. MicroStrategy mengumpulkan $1 miliar untuk pembelian Bitcoin, sementara ETF Bitcoin Blackrock mencapai $70 miliar dalam aset dalam waktu rekor 341 hari.

Dengan banyaknya bagian Eropa yang tidak aktif dan sedikit agenda di AS, tindakan pasar sebagian besar tetap tanpa arah, meskipun ada arus bawah. Meskipun kalender ekonomi cukup kosong, pasar mata uang merespons secara jelas terhadap tanda-tanda optimisme yang berkaitan dengan perdagangan, terutama mengenai pembicaraan antara Washington dan Beijing. Dolar AS sedikit melemah saat kita melihat mata uang terkait risiko, khususnya dari Oseania, bergerak lebih tinggi. Pergerakan itu sejalan dengan pengaruh besar yang sering datang dari sentimen Asia-Pasifik ketika data yang kuat tidak memimpin.

Pembicaraan yang berlangsung lama di London, selama lebih dari enam jam, memberikan nada kemajuan daripada terhenti. Apa yang bisa kita ambil dari ini adalah bahwa pasar tampaknya antusias untuk memberikan nilai positif bahkan pada gestur yang sederhana. Pedagang obligasi awalnya mengambil rute yang lebih hawkish, dengan imbal hasil bergerak naik sebelum mundur di akhir sesi. Ini bukan sesuatu yang boleh diabaikan. Pasar Treasury tidak hanya menguji level yang lebih tinggi tetapi juga membalikkan arah sebagai reaksi yang jelas terhadap informasi baru – menunjukkan harapan yang melemah seputar pengetatan moneter yang agresif. Pelemahan ini berkontribusi pada penguatan mata uang lain sedikit lebih luas, membuka jalan bagi taruhan dollar pendek untuk mendapatkan momentum.

Reaksi Pasar dan Pandangan Kedepan

Di pasar saham, risiko dihargai lebih lembut. Sementara indeks saham AS yang lebih luas sedikit lebih tinggi, mereka tidak benar-benar terlepas. Ruang teknologi mendapat sedikit dorongan dari Nasdaq, tetapi kemunduran Apple menjadi beban. Pasar tampaknya menginginkan lebih dari pertunjukan pengembangnya, terutama di area yang banyak dibicarakan seperti AI. Ketika raksasa teknologi tidak berhasil memberikan kejutan, para pedagang tidak cenderung memberikan keuntungan; harga akan jatuh cepat.

Di FX, euro dan pound bergerak cukup untuk bertahan di atas garis tren jangka pendek yang penting, menunjukkan lampu hijau taktis untuk momentum lebih lanjut, jika minat terhadap risiko mendorong langkah lain. Rata-rata pergerakan jam—secara khusus angka jam ke-100—sering memainkan peran yang jelas dalam perdagangan momentum, berfungsi sebagai petunjuk dan titik berpaling. Selama tingkat itu bertahan, euro dan pound juga bertahan.

Sementara itu, yen bergerak lebih rendah di pagi hari tetapi didukung oleh rata-rata pergerakan yang sama. Tidak perlu mengromantisasi itu—ini adalah sinyal pembeli yang sabar masuk di tempat yang bisa dikenali oleh algoritma dan strategi sistematis. Zona dukungan di dekat 143.81 bertahan, dan dalam lingkungan yang berubah-ubah ini, kita masih harus mengikuti mekanika dukungan/resistensi klasik.

Pasar energi dibuka minggu ini dengan kuat. Pergerakan dalam minyak menunjukkan harga jelas di atas titik tengah kisaran harga jangka panjangnya. Sekarang, tidak ada ambiguitas tentang apa yang itu implikasikan: para pembeli minyak kembali dan mereka menuju tempat yang lebih tinggi kecuali terbukti sebaliknya. Penutupan yang lebih tinggi mendekati bagian atas tren yang lebih panjang cenderung menarik pengikut momentum, terutama jika dorongan makro—seperti kendala pasokan atau aliran perdagangan yang lebih berisiko—terus berlanjut.

Dalam aset digital, reli terus berlanjut, dan kali ini bukan hanya spekulasi tajam. Nama-nama institusi yang mendukung kelas aset ini memberikannya kekuatan. Skala aliran ETF ke produk Blackrock bukanlah pertumbuhan lambat—itu mencetak rekor—dan itu berarti sesuatu. Ini adalah keyakinan yang terukur, bukan hanya omongan. Data on-chain dan posisi yang lebih luas tampaknya mendukung untuk kini saat perhatian beralih ke posisi regulasi dan pergeseran likuiditas yang akan datang.

Apa yang kita lihat di seluruh instrumen bukanlah kebetulan tetapi reaksi bursa, menyelaraskan kembali ekspektasi dengan setiap data baru atau berita. Kami menemukan bahwa penyempitan spread, waktu pembicaraan perdagangan, dan harapan moneter berinteraksi dalam pola yang mudah terlihat. Oleh karena itu, jalan ke depan sangat bergantung pada apakah level berulang yang disebutkan di atas tetap dihormati atau, dalam sesi mendatang, menjadi tantangan.

Buat akun VT Markets Anda sekarang dan mulai trading.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Setelah penutupan yang panas pada minggu sebelumnya, pasar keuangan memasuki hari Senin dengan optimisme yang hati-hati. Para trader masih mencerna laporan ketenagakerjaan yang optimis pada hari Jumat, yang mengungkapkan bahwa ekonomi AS menambah 139.000 pekerjaan pada bulan Mei, melampaui ekspektasi 125.000.

Sementara angka utama tersebut mendorong ekuitas ke level tertinggi baru, termasuk penutupan S&P 500 di atas 6.000, revisi mendasar terhadap data sebelumnya menggambarkan gambaran yang lebih tenang. Revisi penurunan bersih sebesar 95.000 pekerjaan selama dua bulan sebelumnya secara halus mengisyaratkan bahwa meskipun mesin penciptaan lapangan kerja masih berdengung, kecepatannya mungkin melambat.

Upah menceritakan kisah yang lebih kompleks. Penghasilan per jam rata-rata naik 0,4% dari bulan ke bulan dan 3,9% dari tahun ke tahun. Angka-angka ini menunjukkan konsumen terus memperoleh daya beli, melampaui inflasi untuk saat ini. Itu seharusnya mendukung pengeluaran diskresioner dan ketahanan ritel menjelang musim panas. Namun pertanyaannya tetap: dapatkah ini berlanjut jika sentimen bisnis mulai goyah karena ketidakpastian kebijakan perdagangan?

Inflasi, momok yang selalu ada bagi pasar dan bank sentral, masih terus berlanjut. IHK utama saat ini berada pada tingkat terendah sejak awal 2021, bertahan di 2,3% tahun-ke-tahun, sementara inflasi inti telah mereda menjadi 2,8%.

Angka tersebut tidak jauh dari target Federal Reserve sebesar 2% dan menunjukkan bahwa lanskap harga kembali ke ritme yang dapat dikelola. Khususnya, inflasi konsumen belum dipicu kembali oleh kenaikan upah atau penerapan tarif. Untuk saat ini, inflasi tampaknya sebagian besar terkendali, tetapi struktur ketenangan itu perlu diteliti.

Fed masih membuka peluang

Alasan utama untuk denyut inflasi yang teredam mungkin terletak pada bagaimana bisnis telah mempersiapkan diri untuk perubahan tarif. Banyak perusahaan dilaporkan melakukan pengiriman barang lebih awal tahun ini, mengimpor barang sebelum kenaikan tarif yang diharapkan. Penimbunan ini telah menambah persediaan dan untuk sementara menyerap tekanan harga. Itu berarti konsekuensi inflasi yang sebenarnya dari tarif mungkin masih dalam perjalanan, meskipun tertunda daripada diredakan. Pasar mengetahui hal ini. Mereka sedang mengamati.

Federal Reserve, pada bagiannya, tetap tidak berubah. Meskipun Presiden Trump secara terbuka menuntut pemotongan suku bunga sebesar 100 basis poin, Fed tetap tidak tergerak. Dengan pengangguran yang rendah dan inflasi yang moderat, pembenaran untuk pelonggaran moneter segera menjadi lemah.

The Federal Reserve is loosening a major restriction on the growth of Wells Fargo that was put in place following a fake accounts scandal nearly a decade ago, a major victory for CEO Charlie Scharf. https://t.co/2f9QQ190TB

Data CME FedWatch menunjukkan kemungkinan 0% penurunan suku bunga pada pertemuan FOMC 17–18 Juni. Para trader memperkirakan penurunan suku bunga pertama pada bulan September, dan penurunan kedua pada akhir tahun jika data ekonomi terus condong ke arah dovish.

Sikap “tunggu dan lihat” yang sabar dari Fed mencerminkan keseimbangan yang harus dipertahankannya. Jika bertindak terlalu cepat, kredibilitas akan terkikis. Jika bertindak terlalu lambat, pertumbuhan dapat terhambat, tepat saat guncangan eksternal (seperti tarif) mulai terasa. Untuk saat ini, Federal Reserve tetap pada pendiriannya, dipandu oleh fundamental ekonomi, bukan retorika politik.

Trading Penuh Risiko

Pemicu volatilitas yang sebenarnya adalah kebijakan perdagangan. Konfirmasi Trump baru-baru ini bahwa pembicaraan AS-Tiongkok akan dilanjutkan di London telah memberikan pasar kelegaan sesaat. Saham menguat karena harapan bahwa diplomasi akan menang, tetapi optimisme ini diimbangi oleh keraguan perusahaan.

Di berbagai industri, perusahaan-perusahaan besar telah menunda perekrutan dan belanja modal karena mereka menunggu kejelasan mengenai struktur tarif. Keraguan itu mungkin mulai terlihat pada gelombang berikutnya dari laporan panduan pendapatan dan belanja modal.

Hal ini membuat para trader berjalan di atas tali, meskipun kekhawatiran telah stabil untuk saat ini dengan data pekerjaan yang solid dan inflasi yang tenang. Pada tanggal 6 Juni, Dow Jones dan Nasdaq naik lebih dari 1%, sebagai reaksi terhadap kejutan penggajian bulan Mei. Namun, secepat keduanya melonjak, ekuitas dapat tersandung jika negosiasi memburuk atau inflasi meningkat secara tak terduga setelah tarif membebani persediaan.

Pasar obligasi mencerminkan keresahan ini. Imbal hasil obligasi pemerintah naik sedikit sebagai respons terhadap laporan pekerjaan yang bagus, dengan antisipasi bahwa Fed akan menunda pemotongan suku bunga. Namun, tanda-tanda meredanya momentum atau angka inflasi yang buruk dalam data mendatang dapat membalikkan pergerakan itu, sehingga menurunkan imbal hasil lagi.

Oleh karena itu, kehati-hatian tetap menjadi hal yang utama. Pelaku pasar memainkan rekaman pertengahan 2025 dengan memadukan pengendalian diri dan kesiapan. Jika penundaan tarif benar-benar memberi waktu dan negosiasi perdagangan di London menghasilkan kemajuan, alasan pemangkasan suku bunga Fed di akhir tahun tetap berlaku. Jika pembicaraan terhenti, persediaan mungkin akan habis, dan konsumen akan mulai merasakan tekanan. Pasar mungkin perlu menilai ulang biaya risiko sekali lagi.

Pergerakan Penting Minggu Ini

Mengingat kekuatan mendasar di pasar tenaga kerja dan sikap kebijakan Fed saat ini, kami mendekati grafik dengan pandangan yang seimbang. Sementara sentimen tetap optimis, struktur teknis di seluruh pasangan mata uang utama dan komoditas mulai mengisyaratkan zona infleksi potensial. Mari kita periksa di mana harga condong dan di mana ia mungkin akan menembusnya.

Indeks Dolar AS (USDX) naik tepat di atas zona 98,00 yang telah kami pantau. Pada titik ini, harga tampaknya siap untuk berkonsolidasi dalam jangka pendek sebelum mundur, atau terus naik ke wilayah 99,80–100,50. Kisaran berikutnya menjadi penting. Pergerakan harga di sana akan menentukan apakah kita membentuk pola kelanjutan bullish yang lebih luas atau menyiapkan pembalikan jangka menengah. Dengan Fed yang tetap stabil dan inflasi terkendali, dolar diperdagangkan lebih banyak pada posisi dan permintaan global untuk keamanan daripada pada dinamika imbal hasil saja.

EURUSD telah turun tepat di bawah zona 1,1520, dengan 1,13564 sekarang menjadi support utama. Penembusan di bawah level tersebut dapat memicu penurunan yang lebih luas, sementara pemantulan dapat menandakan konsolidasi. Kami mencermati dengan saksama konfirmasi struktur pada level ini, mempertahankan posisi netral hingga arah berubah.

GBPUSD berada tepat di bawah 1,3600, dengan perhatian pada 1,3460 dan 1,3440 sebagai level support utama. Penurunan lebih rendah dapat memicu koreksi yang lebih luas, sementara kenaikan dapat menandakan konsolidasi. Dengan dolar yang kuat dan sentimen risiko yang hati-hati, kami tetap netral hingga struktur yang lebih jelas muncul pada ambang batas ini.

USDJPY terus menguat, membentuk apa yang bisa menjadi konsolidasi yang lebih besar dalam skala mingguan. Kami mengincar level 145,75 dan 146,60 berikutnya. Penolakan di kedua zona, dengan struktur bearish yang jelas, dapat menawarkan permainan short-side yang lebih bersih. Namun, yen tetap menjadi mata uang utama terlemah secara struktural, dan kecuali imbal hasil turun tajam, kenaikan lebih lanjut tidak akan terjadi.

USDCHF juga terus condong ke fase konsolidasi. Mata kita tertuju pada zona 0,8275 untuk tanda-tanda kelelahan bearish. Jika momentum terhenti di sana dan struktur berubah, kita mungkin melihat pembentukan posisi short, meskipun franc Swiss pada dasarnya tetap didorong oleh arus safe haven, terutama selama gejolak tarif.

AUDUSD dan NZDUSD sama-sama mencetak swing high baru baru-baru ini tetapi telah mengalami penurunan. Untuk AUDUSD, 0,6460 menjadi pivot untuk setiap pengaturan bullish. Untuk NZDUSD, kita akan melihat ke 0,5960. Kedua pasangan tersebut sebagian besar masih melacak selera risiko yang lebih luas dan sentimen komoditas—perhatikan tembaga dan minyak sebagai indikator sekunder.

USDCAD tetap berada dalam struktur up-channel yang lebih luas. Jika harga berkonsolidasi ke dalam zona 1,3750–1,3780 dan gagal menembus lebih tinggi, kami akan mempertimbangkan peluang bearish. Stabilitas minyak mentah juga dapat membatasi pelemahan CAD lebih lanjut.

Berbicara tentang minyak, USOIL akhirnya mulai naik, tetapi kami tetap berhati-hati. Pergerakan saat ini mungkin merupakan bagian dari konsolidasi yang lebih besar. Level 66,10 adalah kuncinya: jika harga menolak di sana, kita mungkin melihat penurunan korektif lainnya sebelum pergerakan arah yang lebih stabil berlanjut. Pasar tetap sangat sensitif terhadap gangguan pasokan geopolitik dan prakiraan permintaan terkait perdagangan.

Emas kurang meyakinkan. Harga gagal bertahan di level yang lebih tinggi dan kini kembali menyentuh level 3310. Kami mengantisipasi fase konsolidasi, dengan potensi bearish di level 3340. Pada pergerakan turun, kami mengamati level 3295 dan 3265 untuk support aksi harga bullish. Perilaku emas terus mencerminkan kurangnya rasa takut—belum ada pergerakan ke aset yang aman.

Di sisi lain, S&P 500 terus melanjutkan momentum kenaikannya. Saat kita bergerak lebih tinggi, level 6100 menjadi area kunci berikutnya. Reaksi di sana akan menentukan apakah penembusan itu bertahan atau terhenti. Kami mendekati zona ini dengan hati-hati mengingat sentimen yang meningkat dan volatilitas yang didorong oleh berita utama.

Bitcoin menguji area 99.600 dan mungkin sekarang berkonsolidasi sebelum mencoba bergerak menuju 107.550. Pasar kripto tetap sangat reaktif terhadap selera risiko, berita utama regulasi, dan kondisi likuiditas. Untuk saat ini, strukturnya tetap bullish, tetapi melebar.

Gas alam (Nat Gas) menunjukkan momentum kenaikan, tetapi kami memperkirakan resistensi di 3,60. Pola bearish yang jelas pada level tersebut akan menandai kemungkinan peluang swing short.

Seperti biasa, kami memantau zona harga untuk konfirmasi. Struktur harus selaras sebelum masuk. Dengan sentimen makro yang kuat tetapi berisiko meningkat, reaksi, bukan perkiraan, yang menentukan perdagangan.

Peristiwa Penting Minggu Ini

Perhatian tertuju tajam pada laporan CPI AS pada hari Rabu, 11 Juni. Perkiraan menunjukkan tingkat inflasi utama tahun-ke-tahun sebesar 2,5%, naik dari 2,3% sebelumnya. Angka yang lebih tinggi dari perkiraan dapat memicu kembali kekhawatiran bahwa penurunan inflasi baru-baru ini mungkin terhenti. Hal itu kemungkinan akan mendorong kembali ekspektasi untuk penurunan suku bunga pada bulan September dan dapat memperkuat dolar AS sekaligus membebani aset berisiko. Sebaliknya, angka yang lebih rendah akan memperkuat narasi disinflasi baru-baru ini, yang berpotensi meningkatkan ekuitas dan mata uang beta tinggi.

Pada hari Kamis, 12 Juni, sorotan makro beralih ke Inggris dan AS secara bersamaan. Angka PDB Inggris per bulan diproyeksikan sebesar -0,1%, turun dari sebelumnya 0,2%. Penurunan mungkin akan semakin membebani pound sterling, terutama jika dipadukan dengan penghindaran risiko atau penguatan dolar. Sementara itu, PPI AS diperkirakan sebesar 0,2%, bangkit dari -0,5% bulan lalu. Rilis ini akan diawasi ketat untuk tanda-tanda awal tekanan biaya tingkat produsen yang memengaruhi harga konsumen, terutama mengingat implikasi tarif.

Jumat, 13 Juni, mengakhiri minggu ini dengan pembacaan Sentimen Konsumen Universitas Michigan, yang diperkirakan sebesar 52,5 dibandingkan dengan 52,2 sebelumnya. Meskipun merupakan rilis tingkat kedua, data sentimen akan memberikan wawasan mengenai apakah pertumbuhan upah yang lebih tinggi berdampak pada keyakinan konsumen, atau apakah kekhawatiran politik dan perdagangan mulai membebani ekspektasi.

Buat akun VT Markets live Anda dan mulai trading sekarang.