Jepang berencana menawarkan paket kerjasama kepada AS untuk mengembangkan jaringan pasokan untuk bahan baku langka. Tindakan ini mengikuti pembatasan China terhadap ekspor tujuh elemen bahan baku langka ke AS, mendorong Jepang untuk mencari konsesi melalui langkah bersama ini.

AS dilaporkan sedang mempertimbangkan untuk menurunkan tarif timbal balik terhadap Jepang. Batas waktu untuk penangguhan 90 hari terhadap tarif tersebut akan berakhir pada 8 Juli.

Bagian awal artikel ini menjelaskan langkah Jepang untuk memperkuat hubungan perdagangan dan strategis dengan Amerika Serikat. Menanggapi penghentian ekspor China yang baru-baru ini melibatkan tujuh elemen bahan baku langka ke AS, Jepang mengambil langkah untuk membentuk tanggapan bersama. Tokyo tampaknya siap menawarkan dukungan dalam membangun jaringan pasokan bahan baku langka yang lebih aman dan terpercaya, yang tidak terlalu bergantung pada Beijing. Bahan baku langka, yang penting untuk memproduksi teknologi seperti kendaraan listrik, turbin angin, dan peralatan militer, telah menjadi alat dalam sengketa perdagangan dan negosiasi geopolitik.

Dari pihak Washington, ada pertimbangan untuk melonggarkan beberapa tarif yang ada pada produk Jepang, yang dikenakan sebagai tindakan balasan dalam ketegangan perdagangan sebelumnya. Tarif timbal balik ini saat ini sedang dalam penangguhan 90 hari. Masa tenggang ini dijadwalkan berakhir pada 8 Juli, yang berarti keputusan—apakah akan dilanjutkan, disesuaikan, atau dihapus sepenuhnya—kemungkinan akan diumumkan dalam dua minggu mendatang.

Campuran pergerakan kebijakan dan penyesuaian strategi antara dua ekonomi utama ini memberikan gambaran yang lebih jelas bagi pelaku pasar dengan posisi dalam kontrak terkait komoditas. Pedagang yang fokus pada bahan baku langka atau logam industri yang lebih luas mungkin ingin memeriksa tidak hanya pergerakan harga dasar tetapi juga volumen perdagangan yang berubah di seluruh Asia Timur dan AS. Langkah nyata menuju diversifikasi jalur pasokan mungkin memicu penurunan posisi pendek atau menyebabkan penyesuaian dalam turunan terkait. Kami juga akan mengawasi kontrak jalur pengiriman yang melibatkan volume pengangkut komoditas antara Jepang dan kota pelabuhan di Pantai Barat AS.

Mengingat perbincangan tarif mendekati batas waktu yang ditentukan, perhatian harus tetap pada perjanjian suku bunga forward dan spread swap di sektor-sektor yang kemungkinan terkena dampak langsung perubahan kebijakan perdagangan. Jika firma yang terkait ekspor di salah satu negara mulai menyesuaikan proyeksi pendapatan, volatilitas tersirat mungkin meningkat sejalan dengan berita. Ada kebutuhan khusus untuk memantau level strike pada opsi pertengahan Juli di mana risiko kebijakan ini mungkin sudah dihargai.

Administrasi Suzuki tampaknya berkomitmen untuk menghadirkan Jepang sebagai mitra tepercaya dalam penyesuaian pasokan ini. Pasar secara historis merespons tajam ketika tautan perdagangan yang sebelumnya stabil diubah. Penting untuk melacak kontrak berjangka dalam indeks logistik karena sering bergerak sebelum indikator ekuitas umum. Peningkatan aktivitas opsi untuk perusahaan pengiriman dapat memberikan informasi lebih dari sekadar berita spekulatif dari Tokyo atau Washington.

Di sisi tarif, kantor Tai di AS dengan hati-hati mempertimbangkan tekanan dari lobi manufaktur domestik terhadap prioritas diplomatik yang lebih luas. Jika ada pengumuman yang menunjukkan pergeseran dalam perlakuan tarif yang mendukung kerjasama bilateral, beberapa eksportir dan perusahaan industrial mungkin mengalami perubahan harga yang cepat dalam swap gagal bayar. Kami mempertimbangkan kemungkinan itu dalam posisi kami pertengahan bulan.

Dalam beberapa hari mendatang, spread kalender yang terkait dengan logam atau bahan niche mungkin menawarkan tanda-tanda awal seberapa dalam pasar membaca dinamika Jepang-AS. Perhatikan reaksi dalam dana yang diperdagangkan di bursa yang terkait dengan tema transisi energi, karena sering mencerminkan pergeseran dalam sentimen kebijakan bahkan sebelum rantai pasokan fisik beradaptasi.

Posisi kami saat ini tetap netral, tetapi dengan kecenderungan untuk masuk kembali secara cermat dalam kontrak logam berjangka pendek—tergantung pada konfirmasi dari sumber regulasi atau kementerian dalam 10 hari ke depan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Futures Nasdaq saat ini diperdagangkan pada $21,748, mendekati VWAP hari ini, saat rentang perdagangan yang sempit berlanjut dari kemarin. Pembentukan yang mirip doji menunjukkan ketidakpastian pasar, dengan pergerakan harga yang ketat menandakan keyakinan yang terbatas untuk pergerakan besar.

Pandangan optimis yang hati-hati diidentifikasi di atas $21,750, dekat dengan VWAP. Memasuki perdagangan di level ini menawarkan potensi keuntungan yang lebih tinggi dibandingkan risiko, meskipun ada ketidakpastian karena penempatan stop yang lebih ketat. Profil Volume menunjukkan volume perdagangan pada harga tertentu, dengan area-volume tinggi berfungsi sebagai dukungan dan resistensi yang kuat.

Prediksi VWAP

VWAP berperan dalam memprediksi harga Nasdaq, membantu mendefinisikan strategi masuk, keluar, dan stop-loss melalui pita deviasi standar. Ambang batas optimis ditetapkan di atas $21,750, dengan target keuntungan sebagian yang terdefinisi di $21,763.5, $21,771, dan $21,789.5. Target tambahan bertujuan untuk $21,840, $21,855, dan ambisius di $22,000.

Rencana pesimis diaktifkan di bawah $21,740, tepat di bawah VWAP kemarin. Pengambilan keuntungan sebagian dengan cepat mengelola risiko, dengan target di $21,734, $21,726, dan $21,713, antara lain. Para trader harus mempertimbangkan untuk mengambil keuntungan di target yang ditentukan untuk mengurangi risiko dan menyesuaikan stop sesuai dengan strategi mereka.

Analisis ini disediakan oleh tradeCompass, yang akan segera terintegrasi dengan investingLive.com.

Di sini, apa yang terjadi adalah di atas 21,700. Ada kepadatan volume di zona ini, ditandai dengan usaha campuran dari kedua sisi yang mencoba mendorong, tetapi tidak menang secara menentukan pada saat ini. VWAP berfungsi sebagai pengait—anggap saja sebagai titik jangkar di mana perdagangan terbaru berputar di sekitar. Ketika harga condong ke arah bagian atas zona nilai itu, katakanlah tepat di atas 21,750, biasanya ada lebih banyak minat untuk menguji puncak sebelumnya atau mendorong stop di atas tangga resistensi yang dikenal. Saat itulah perdagangan cepat dan penahanan intraday ke dalam rentang keuntungan yang modest sejarahnya lebih efisien.

Memandang ke depan, ide yang tidak diharapkan adalah perluasan rentang yang besar tetapi lebih melihat untuk perpanjangan kecil yang selaras dengan titik pasokan sebelumnya. Target atas—ketika harga mendorong di atas garis netral—tidak terlalu berlebihan sehingga bergantung pada skenario breakout emosional. Mereka berdasarkan rentang tersegmentasi dari sesi terbaru, dan dalam pengalaman kami, itu memberi rasa yang lebih baik untuk kapan pasar dapat berhenti sebelum memilih arah berikutnya.

Strategi Penurunan

Di sisi bawah, hal yang sama berlaku dengan cara terbalik. Di bawah 21,740 bukan hanya garis penurunan acak, ini berada di bawah rata-rata dan tumpukan lokal aktivitas perdagangan, yang—jika dilanggar—cenderung menghapus lapisan dukungan. Di situlah pengisian ke bawah yang lebih cepat dapat terjadi, dan dengan itu, target dukungan yang lebih rendah mengikuti secara berurutan. Ini bukan tentang kepanikan—ini hanya tentang mengurangi risiko lebih awal daripada menganggap level tersebut tidak akan diuji.

Apa yang biasanya kami lakukan selama minggu seperti ini, ketika volatilitas menyusut dan harga berputar dekat VWAP, adalah lebih fokus pada area di mana harga menghabiskan waktu daripada di mana lilin besar muncul. Ini tentang mengambil entri singkat dengan stop yang lebih sempit dan keluar tidak harus karena kami berpikir harga akan kembali dengan keras, tetapi hanya untuk mempertahankan kondisi margin dan menghindari jenis drift di tengah hari yang menguras kesempatan.

Zona keluar yang terstruktur dari Thompsons diambil dari area nilai ini dan memungkinkan kami untuk mengatur perdagangan sehingga sebagian diambil sebelum harga memasuki wilayah yang kurang likuid. Juga menunjukkan bahwa target atas tidak melompat ke beberapa zona, sebaliknya mereka mematuhi langkah terukur, yang mengundang periode penahanan yang lebih pendek kecuali komitmen yang lebih dalam atau perbaikan volatilitas terjadi.

Pada akhirnya, sesi seperti ini tidak memerlukan penahanan agresif semalaman atau penjualan pendek buta tanpa bukti penurunan. Apa yang kami lakukan adalah membiarkan tape menunjukkan ketidaksabaran—atau kekurangannya—dan menggunakan garis deviasi standar di sekitar VWAP hanya untuk membingkai seberapa lebar ruang yang aman sebenarnya.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Selama sesi perdagangan Asia pada Kamis, 5 Juni 2025, mata uang utama mengalami pergerakan minimal di tengah berita yang terbatas. Fokus utama adalah pada data gaji Jepang dan Caixin Services PMI China.

Di Jepang, upah meningkat tahun ke tahun pada bulan April, dengan gaji dasar mengalami pertumbuhan tercepat dalam empat bulan. Namun, inflasi tetap ada, mengurangi daya beli rumah tangga, karena upah riil turun selama empat bulan berturut-turut. Ini menimbulkan komplikasi bagi rencana Bank of Japan untuk menyesuaikan kebijakan moneternya.

Caixin/S&P Global Services PMI China untuk bulan Mei naik menjadi 51,1 dari 50,7 pada bulan April, menunjukkan ekspansi terus menerus selama 29 bulan sejak Januari 2023. Angka ini sedikit melebihi ekspektasi 51,0, didorong oleh permintaan domestik yang lebih baik dan kepercayaan bisnis, meskipun permintaan luar negeri mengalami kontraksi untuk pertama kalinya tahun ini. Composite PMI turun menjadi 49,6, terendah sejak Desember 2022, akibat data manufaktur yang lemah.

Pasar FX tetap tenang saat para trader menunggu keputusan dari Bank Sentral Eropa, di mana pemotongan suku bunga sebesar 25 basis poin diperkirakan akan terjadi. Keputusan ECB dijadwalkan untuk pukul 1215 GMT/0815 waktu Timur AS, dengan konferensi pers oleh Lagarde segera setelahnya.

Dengan sebagian besar mata uang Asia stagnan, jam-jam awal Kamis lebih terasa seperti ruang tunggu daripada lantai perdagangan. Tidak ada urgensi, hanya perhatian sesaat terhadap data dari Tokyo dan Beijing. Dalam kasus Jepang, peningkatan moderat dalam upah dasar terlihat menjanjikan pada pandangan pertama—setelah semua, itu merupakan kenaikan ter tajam dalam empat bulan. Namun, dengan mempertimbangkan inflasi, cerita menjadi berbeda. Daya beli rumah tangga kini telah turun selama empat bulan berturut-turut, artinya pertumbuhan upah yang muncul telah sepenuhnya tererosi. Kita melihat masalah yang biasa: kebijakan moneter tidak dapat memperbaiki semuanya ketika menghadapi biaya hidup sehari-hari yang enggan mereda.

Gambaran Beijing sedikit lebih campur aduk. Sektor jasa terus memperpanjang catatan ekspansinya, yang telah berlangsung hampir dua setengah tahun. Kenaikan sedikit di atas ekspektasi mungkin mengejutkan beberapa pihak, tetapi jauh dari luar biasa. Ekonomi domestik menunjukkan ketahanan, kemungkinan didorong oleh permintaan internal dan sedikit peningkatan dalam kepercayaan bisnis. Namun, kilauannya sedikit redup dengan penurunan permintaan luar negeri—ini adalah kontraksi pertama dalam bisnis jasa luar negeri sejak bulan Desember. Selain itu, angka komposit yang lebih luas turun di bawah tanda netral 50, tertekan oleh keluaran pabrik yang lesu. Ini menunjukkan bahwa satu bagian dari ekonomi bergerak maju sementara yang lain menahannya.

Sebagian besar perhatian, bagaimanapun, tertuju pada Frankfurt. Dengan ECB diperkirakan akan memberikan pemotongan suku bunga yang telah banyak dibicarakan, pasar sebagian besar telah memperhitungkan hal ini. Yang tetap tidak pasti, dan lebih penting untuk ekspektasi suku bunga jangka pendek, adalah nada yang disampaikan oleh Lagarde dalam beberapa jam ke depan. Jika dia memberikan sinyal apa pun di luar rencana standar, volatilitas bisa meningkat. Secara historis, euro tidak banyak bergerak pada keputusan utama; biasanya ia menunggu hingga konferensi pers untuk bereaksi. Di situlah interpretasi mulai berperan.

Untuk kita, poin-poin penting tetap jelas. Respon kebijakan moneter dari bank sentral utama berbeda, dan perbedaan itu memiliki dampak pada hasil relatif—terutama di Eropa dan Asia. Jepang ragu. China mendorong secara selektif. Eropa berusaha untuk memperlonggar. Kita tidak lagi mengharapkan harmoni. Perbedaan hasil menjadi lebih sensitif terhadap panduan ke depan daripada campuran target inflasi atau tujuan pekerjaan yang biasa. Itu mengubah bagaimana posisi taktis harus dilihat.

Itu juga berarti volatilitas implisit di ujung pendek bisa menjadi semakin reaktif daripada prediktif. Penempatan sebelumnya menjadi berisiko ketika narasi bank sentral tidak jelas terkoordinasi. Kita melihat bahwa para trader kini perlu mempertimbangkan tidak hanya aliran data, tetapi juga reaksi pasar terhadap bahasa bank sentral—tidak ada yang terasa mekanis lagi.

Dalam beberapa minggu mendatang, pendekatan yang lebih taktis lebih dipilih. Trader harus mempertimbangkan pergerakan terbaru dalam swap basis lintas mata uang, terutama yang melibatkan pasangan euro dan yen, karena pelebaran di sana akan memberikan indikasi lebih lanjut tentang pergeseran preferensi pendanaan dan selisih suku bunga. Itu pada gilirannya akan langsung mempengaruhi harga ke depan dan, pada akhirnya, penyimpangan volatilitas.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Gubernur Dewan Federal Reserve Adriana Kugler dijadwalkan untuk berbicara tentang prospek ekonomi dan kebijakan moneter. Pidatonya akan berlangsung pada pukul 1600 GMT/1200 waktu Timur AS selama makan siang yang diadakan oleh Economic Club of New York.

Dalam acara yang sama, Presiden Federal Reserve Bank of Kansas City Jeffrey Schmid akan membahas kebijakan perbankan. Pidatonya, yang dijadwalkan pada pukul 1730 GMT/1330 waktu Timur AS, akan terjadi dalam sebuah konferensi berjudul “Masa Depan Perbankan: Menavigasi Perubahan,” yang diselenggarakan oleh Federal Reserve Bank of Kansas City.

Secara bersamaan, Presiden Federal Reserve Bank of Philadelphia Patrick Harker akan membahas prospek ekonomi. Pidatonya dijadwalkan pada pukul 1730 GMT/1330 waktu Timur AS dalam sebuah presentasi untuk Philadelphia Council for Business Economics di Philadelphia, Pennsylvania.

Pengaruh Pidato Federal Reserve

Pernyataan mendatang dari Kugler, Schmid, dan Harker akan memberikan gambaran rinci tentang pandangan terkini Federal Reserve mengenai kebijakan moneter, regulasi, dan kondisi perbankan. Komentar Kugler, yang dihadiri oleh peserta pasar, kemungkinan akan menyentuh tentang suku bunga, tren inflasi, ketahanan pasar tenaga kerja, dan efek tertunda dari langkah pengetatan sebelumnya. Tema-tema ini cenderung memiliki dampak jangka pendek yang terukur pada perdagangan ekspektasi suku bunga, terutama di bagian awal kurva. Oleh karena itu, menjadi penting untuk responsif terhadap perubahan nada—khususnya terkait waktu atau ambang batas untuk pergeseran kebijakan yang mungkin dianggap tepat mengingat data terbaru.

Sementara itu, Schmid tidak diharapkan untuk membahas kebijakan suku bunga secara langsung, tetapi pandangannya tentang ketahanan bank-bank regional dan struktur lingkungan regulasi dapat memperjelas ekspektasi terkait stabilitas keuangan. Jika stres pendanaan atau risiko pelarian deposito dibahas, terutama di tengah kenaikan suku bunga, itu mungkin akan menegaskan perhatian yang semakin besar dari Fed terhadap efek lanjutan dari kebijakan yang lebih ketat. Setiap petunjuk tentang alat darurat atau perubahan pengawasan dapat membuka volatilitas dalam produk terkait bank—terutama yang memiliki eksposur kredit.

Pandangan Harker mungkin sedikit tumpang tindih dengan Kugler, meskipun biasanya disampaikan dalam bentuk yang lebih anekdot. Pasar cenderung memperhatikan pandangan regionalnya dan bagaimana perubahan di sektor riil seperti layanan, kemampuan konsumen untuk membelanjakan, dan perilaku pekerjaan memengaruhi keseimbangan kebijakan. Jika Harker memilih untuk memperkuat narasi “lebih tinggi untuk lebih lama”, terutama dengan referensi konkret tentang ketahanan upah atau tekanan inflasi terkait perumahan, itu akan memberikan bobot pada ekspektasi pemotongan suku bunga yang lebih sedikit dari yang saat ini diasumsikan oleh futures.

Menelusuri reaksi pasar terbaru terhadap pembicara Fed dengan kekuatan suara dalam siklus ini, kami telah melihat penyesuaian harga di pasar SOFR dan opsi Treasury segera setelah keterlibatan serupa. Volatilitas yang disampaikan telah menyempit tetapi dapat dengan cepat berbalik berdasarkan nada dan nuansa dari pembuat kebijakan.

Strategi Reaksi Pasar

Dalam pandangan kami, mengingat keselarasan waktu di antara ketiga pembicara, masuk akal untuk tetap gesit dalam posisi volatilitas suku bunga sepanjang sore. Meskipun pernyataan tunggal mungkin bukan penanda titik balik, komunikasi yang berlapis dalam beberapa jam dapat secara kumulatif mengubah probabilitas pemotongan suku bunga, terutama jika dibandingkan dengan data CPI hari Selasa dan klaim pengangguran terbaru.

Bagi kami, tetap ringan dalam arah dan lebih ketat pada gamma menjelang sesi ini lebih masuk akal daripada mengambil sikap yang berkeyakinan sebelum pidato. Dan siapkan untuk segera menilai kembali jika catatan lebih hawkish atau dovish muncul—bahkan pergeseran halus dari bahasa sebelumnya memiliki bobot ketika tiga suara muncul hampir bersamaan.

Buat akun VT Markets langsung Anda dan mulai berdagang sekarang.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Bank Sentral Cina (PBOC) mungkin akan menerapkan langkah-langkah lebih lanjut pada akhir 2025, berpotensi mengurangi rasio persyaratan cadangan (RRR) jika dianggap perlu. Tindakan ini bertujuan untuk mempertahankan likuiditas jangka panjang dan menjaga likuiditas yang cukup sepanjang pertengahan dan akhir 2025, menciptakan lingkungan moneter yang mendukung pemulihan ekonomi.

Baru-baru ini, PBOC menambah sekitar RMB1 triliun ke pasar melalui pemotongan RRR. RRR adalah ketentuan yang mengharuskan bank menyimpan sejumlah minimum sebagai cadangan terhadap kewajiban penyimpanan. Di Cina, PBOC mengontrol rasio ini, mempengaruhi daya pinjam bank. Meningkatkan RRR membatasi pasokan uang karena bank harus menyimpan lebih banyak sebagai cadangan, sementara menguranginya memungkinkan bank untuk meningkatkan pinjaman, mendorong pasokan uang dan berpotensi mendorong aktivitas ekonomi.

Dengan demikian, apa yang dilakukan bank sentral di sini adalah melepaskan kapasitas pinjaman ke dalam sistem. Dengan mengurangi persyaratan cadangan—bagian dari simpanan nasabah yang harus disimpan bank—telah membebaskan modal. Bank sekarang dapat memberikan pinjaman lebih banyak, mengedarkan dana tambahan ke dalam ekonomi Cina. Ini bukan suntikan uang tunai langsung, tetapi cara terencana untuk membuat kredit lebih mudah diakses tanpa melakukan langkah-langkah fiskal yang meluas.

Kebijakan semacam ini sering kali menandakan niat untuk memandu sentimen yang lebih luas. Ketika tingkat cadangan dilonggarkan dengan cara ini, biasanya sebagai respons terhadap indikator pertumbuhan yang lebih lemah atau ketidakseimbangan internal yang memerlukan intervensi moderat daripada reformasi dramatis. Waktu laporannya menunjukkan keinginan untuk meratakan kondisi likuiditas sebelum potensi tekanan di paruh kedua tahun. Ide ini adalah untuk mencegah pengetatan di pasar kredit dengan memberikan kelonggaran kepada bank sekarang, bukan sebagai reaksi terhadap masalah di kemudian hari.

Bagi kita yang mengamati dari perspektif derivatif, sinyal-sinyal ini sangat penting. Biasanya, ketika bank sentral melonggarkan persyaratan cadangan, imbal hasil obligasi dapat mengalami tekanan turun yang ringan. Perubahan dalam suku bunga mendatang, terutama dalam kontrak berjangka suku bunga yang berbasis yuan, mungkin mulai memperhitungkan pengurangan biaya pinjaman. Volatilitas, untuk saat ini, tetap cukup terkontrol di kontrak jangka pendek, tetapi ada ketidakseimbangan yang berkembang lebih jauh di sepanjang kurva.

Komentar Zhou sebelumnya tentang memprioritaskan likuiditas yang “cukup berlimpah” menyoroti pendekatan yang terencana yang diambil. Tidak ada urgensi untuk membanjiri pasar, hanya preferensi untuk memberikan dukungan pada bagian yang tepat dari sistem keuangan sesuai kebutuhan. Ini seharusnya mendorong penilaian ulang posisi volatilitas jangka pendek, terutama di seluruh opsi suku bunga yang memiliki jangka waktu lebih panjang. Kami telah melihat perkembangan ketidakseimbangan arah yang semakin meningkat sejak awal kuartal.

Ke depan, mereka yang memodelkan metrik likuiditas juga harus memberi lebih banyak bobot pada potensi pengetatan phantom—di mana likuiditas tampak stabil di atas kertas, tetapi sinyal pinjaman antar bank dan pasar repo memburuk. Dinamika yang berkembang ini telah diamati sebelumnya, terutama ketika penurunan moderat menyembunyikan tekanan struktural yang lebih dalam. Melakukan lindung nilai berlebihan terhadap pemotongan suku bunga yang segera mungkin terbukti tidak efisien, tetapi membangun perlindungan bertingkat terhadap perubahan kecenderungan tampaknya lebih bijaksana.

Poin-poin penting:

– PBOC mungkin mengurangi RRR untuk mempertahankan likuiditas.

– PBOC menambah likuiditas pasar dengan pemotongan RRR.

– Mengurangi RRR mengizinkan bank untuk memberikan lebih banyak pinjaman, meningkatkan pasokan uang.

– Kebijakan ini bertujuan mendukung sentimen ekonomi dan mencegah masalah di masa depan.

– Sinyal-sinyal dari kebijakan ini penting untuk pengamat pasar.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Indeks Caixin / S&P PMI China untuk Mei 2025 menunjukkan angka layanan sebesar 51.1, sedikit lebih tinggi dari yang diperkirakan 51.0 dan bulan sebelumnya 50.7. Ini menunjukkan peningkatan dalam permintaan keseluruhan dan kepercayaan bisnis.

Namun, permintaan dari luar negeri mengalami penurunan untuk pertama kalinya tahun ini, dengan bisnis ekspor baru mengalami penurunan kecil, yang pertama kali sejak Desember. Pasar tenaga kerja menunjukkan sedikit ekspansi, mengakhiri kontraksi selama dua bulan, mencapai titik tertinggi dalam enam bulan.

Biaya input meningkat dengan laju tercepat dalam tujuh bulan, dipicu oleh kenaikan harga pembelian dan biaya tenaga kerja. Meskipun demikian, harga yang dikenakan kepada pelanggan turun untuk bulan keempat berturut-turut.

Indeks komposit turun menjadi 49.6, terpengaruh oleh PMI manufaktur yang lebih rendah yaitu 48.3, turun dari 50.4 sebelumnya. Angka komposit ini menandai terendah sejak Desember 2022, dibandingkan dengan angka sebelumnya 51.1.

Informasi yang baru dirilis menggambarkan aktivitas ekonomi yang terpisah, di mana indikator yang terkait dengan jasa menunjukkan tren positif, sementara ukuran yang lebih luas mulai berbalik menjadi negatif. PMI layanan yang tercatat di angka 51.1 mencerminkan pertumbuhan ringan—tidak luar biasa—tetapi merupakan kelanjutan ke arah yang benar, terutama setelah angka sebelumnya 50.7. Peningkatan ini menunjukkan aktivitas bisnis yang lebih besar dan sentimen yang sedikit lebih baik di antara perusahaan sektor jasa.

Namun, ketika pesanan ekspor baru diperhitungkan, penurunan kecil di sini menjadi peringatan. Penurunan permintaan eksternal—terutama setelah pertumbuhan yang stabil sepanjang tahun ini—dapat menunjukkan adanya gesekan dari kondisi permintaan global, yang menyiratkan bahwa sektor eksternal tidak sekuat aktivitas domestik saat ini. Penting untuk dicatat bahwa penurunan ini menandai penurunan pertama dalam bisnis asing baru sejak Desember, yang bisa kita anggap sebagai perubahan pola, bukan hanya penurunan sementara.

Pasar tenaga kerja tampaknya sedikit stabil. Peningkatan kecil dalam lapangan kerja, setelah beberapa bulan penurunan jumlah karyawan, menunjukkan bahwa pengusaha perlahan-lahan mendapatkan kepercayaan, mungkin berusaha untuk tetap di depan permintaan yang diharapkan meskipun angka belum membenarkan ekspansi agresif. Juga penting dicatat bahwa kita mencapai titik tertinggi enam bulan dalam pertumbuhan pekerjaan di sini—meskipun kenaikannya minimal—yang menunjukkan bahwa manajer perekrutan melihat permintaan di masa depan akan bertahan, setidaknya dalam jangka pendek.

Tekanan mulai terlihat di sisi biaya. Biaya input melonjak dengan kecepatan tercepat dalam tujuh bulan, terutama akibat bahan baku yang lebih mahal dan kenaikan upah. Ini sangat tidak nyaman dalam konteks harga untuk pelanggan, yang bergerak ke arah yang sebaliknya. Harga yang dikenakan terus turun—ini adalah bulan keempat berturut-turut—menciptakan tekanan lebih lanjut pada margin keuntungan. Jarak yang semakin lebar antara biaya input dan harga output seperti ini biasanya memaksa tindakan sooner or later.

Ketika angka-angka dikumpulkan dalam PMI komposit—ukuran yang lebih luas yang mempertimbangkan baik manufaktur maupun jasa—angka tersebut jatuh tajam menjadi 49.6. Ini menunjukkan penurunan di bawah angka netral 50, menunjukkan penurunan dalam aktivitas keseluruhan. Sebenarnya, ini adalah tingkat terendah yang kita lihat sejak Desember 2022. Ini bukan kembali ke wilayah kontraksi untuk layanan, tetapi PMI manufaktur memainkan peran penting di sini. Angkanya jatuh tajam menjadi 48.3 dari 50.4 bulan lalu, menunjukkan aktivitas pabrik yang berbalik arah. Kombinasi ini seharusnya membuat kita berhati-hati, terutama karena mencerminkan kelemahan di seluruh pesanan baru dan output.

Poin-poin penting di minggu-minggu mendatang adalah perhatian lebih pada perbedaan antara daya tahan sektor layanan dan penurunan manufaktur. Kita memasuki periode di mana margin semakin menyusut, volume menunjukkan sinyal campuran, dan permintaan eksternal tidak lagi terasa mendukung. Pada saat yang sama, ketahanan harga konsumen jelas terlihat, karena biaya yang lebih tinggi tidak diteruskan. Hal ini cenderung memperketat model bisnis lebih dari angka utama yang pertama kali muncul.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Neraca perdagangan Australia untuk April 2025 menunjukkan surplus sebesar 5.413 juta AUD. Ini kurang dari yang diperkirakan sebesar 6.000 juta AUD dan turun dari 6.900 juta AUD sebelumnya.

Ekspor menurun sebesar 2,4% dibandingkan bulan sebelumnya setelah sebelumnya meningkat 7,6%. Sebaliknya, impor naik 1,1%, pulih setelah penurunan sebelumnya sebesar 2,2%.

Dampak Perdagangan

Pada bulan Maret, ekspor meningkat pesat sebelum tarif diterapkan, dengan bulan April mengalami penurunan, terutama pada ekspor emas, yang sebelumnya mencapai puncak tertinggi.

Pengeluaran rumah tangga pada bulan April meningkat 3,7% dibandingkan tahun lalu, sedikit lebih tinggi dari ekspektasi 3,6% dan 3,5% sebelumnya. Dari sisi bulanan, pengeluaran meningkat 0,1%, membaik dari penurunan 0,1% pada data sebelumnya.

Bagian awal ini menguraikan beberapa perubahan inti dalam perdagangan dan konsumsi, menunjukkan penyempitan surplus perdagangan Australia pada bulan April. Surplus sebesar AUD 5,41 miliar jatuh di bawah harapan pasar dan catatan bulan Maret. Ekspor turun 2,4% setelah lonjakan bulan lalu, sementara impor naik 1,1%, pulih sedikit dari penurunan sebelumnya. Salah satu penyebab utama kinerja ekspor adalah emas, yang mengalami lonjakan ketika pembeli bergegas untuk mengatasi perubahan tarif dan kemudian melambat.

Ada sedikit kejutan positif dalam konsumsi rumah tangga, dengan angka tahunan sedikit lebih kuat dari yang diperkirakan pasar. Kenaikan bulanan cukup modest, menandai perubahan dari Maret yang stagnan.

Pertimbangan Pasar di Masa Depan

Saat ini, kami melihat penyesuaian halus. Aliran modal terus berlanjut tetapi tidak seurgensi sebelum Maret. Penting untuk dicatat bahwa sebagian dari penurunan ekspor berasal dari penataan kembali setelah tarif yang mungkin telah mengubah pola pengiriman jangka pendek. Sebagian dari volatilitas itu mungkin tidak bertahan.

Untuk kontrak jangka pendek yang terkait dengan komoditas atau suku bunga Australia, yang lebih penting sekarang adalah sifat dari peningkatan impor itu. Apakah itu permintaan akhir atau tanda awal pengisian kembali produksi? Dalam hal ini, lonjakan tahunan dalam pengeluaran konsumen menunjukkan ketahanan yang lebih luas dalam permintaan domestik, meskipun dengan kecepatan yang sedang. Itu belum cukup untuk meningkatkan inventaris ritel, tetapi momentum belum memudar.

Jika syarat perdagangan terus mereda sementara konsumsi tetap stabil, tekanan harga seputar derivatif inflasi bisa mulai datar. Pergerakan terkini dalam bijih besi dan LNG perlu diperhatikan dengan cermat, karena kontribusi pendapatan mereka jauh lebih besar dibandingkan dengan penurunan emas baru-baru ini. Jika harga tersebut menetap lebih rendah dan dengan minimal tanda penggantian, ekspektasi untuk perbaikan akun berjalan mungkin perlu disesuaikan.

Saat kami melacak paparan gamma pendek yang terkait dengan mata uang sensitif ekspor, penting untuk mempertimbangkan bagaimana pergeseran perdagangan ini mungkin secara bertahap memengaruhi AUD di sepanjang kurva waktu mendatang. Kami telah melihat penekanan ringan dalam harga risiko-reversal yang menunjukkan bahwa pedagang mulai mengurangi posisi mata uang bullish mereka. Itu mungkin disebabkan oleh menyusutnya keunggulan imbal hasil.

Penempatan yang sensitif terhadap pasar juga harus memperhitungkan bahwa, meskipun pengeluaran rumah tangga sedikit mengejutkan di sisi positif, momentum belum bergeser sedemikian rupa yang akan mendukung respons bank sentral yang lebih kuat saat ini. Bias kebijakan tetap hati-hati, dan itu mempengaruhi paparan jangka pendek dan volatilitas.

Dalam minggu depan, proyeksi ekspor energi dan volume input industri mungkin menjadi lebih penting dibandingkan dengan konsumsi secara keseluruhan. Terutama jika pola penyusunan ulang China tetap tidak jelas, penyesuaian modest dalam lindung nilai ke depan dapat membantu mengurangi penarikan jangka pendek terkait penempatan komoditas yang optimis.

Kami terus memantau penyimpangan opsi di dekat tenor 3 bulan untuk sinyal lindung nilai ke depan terhadap pergeseran AUD. Jika harga terus bergeser ke kiri, itu akan menunjukkan pasar yang kurang khawatir tentang inflasi segera tetapi lebih waspada terhadap tanda-tanda pertumbuhan yang terkait dengan perdagangan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

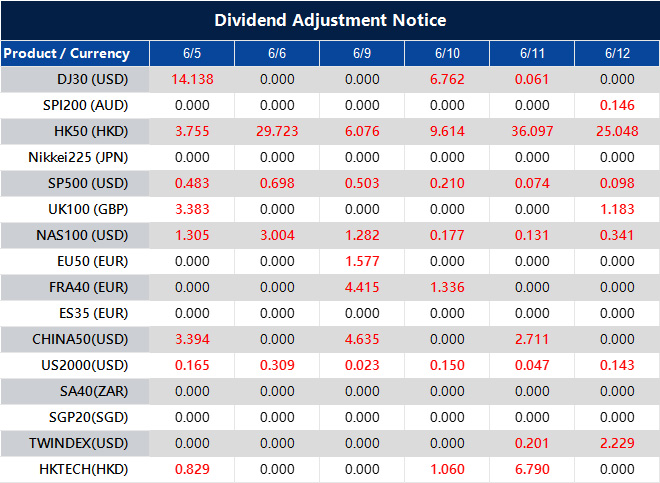

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Sekelompok pemasok mobil di AS telah mengeluarkan peringatan tentang pembatasan China terhadap ekspor bahan mineral langka dan penting. Menurut MEMA, Asosiasi Pemasok Kendaraan, produsen suku cadang saat ini menghadapi “risiko serius yang nyata” terhadap rantai pasokan mereka.

Asosiasi menekankan bahwa masalah ini tetap belum teratasi, dengan kekhawatiran yang meningkat tentang kemungkinan gangguan. Mereka mendesak untuk “tindakan segera dan tegas” guna mencegah gangguan yang luas dan dampak ekonomi pada sektor pasokan kendaraan.

Kelompok produsen yang berbasis di AS ini menyoroti bahwa pembatasan yang terus berlangsung yang diberlakukan oleh Beijing terhadap pengiriman bahan yang digunakan dalam magnet dan baterai mulai memengaruhi operasi. Sumber daya ini, yaitu unsur tanah jarang dan mineral kritis, tidak mudah digantikan. Produksinya sangat terkonsentrasi di beberapa negara, dan peran China sangat besar. Ketika aliran tersebut melambat atau berhenti, akibatnya datang dengan cepat, terutama bagi mereka yang mengelola waktu tunggu dalam saluran pasokan yang sudah tertekan.

Peringatan dari asosiasi ini jelas. Mereka tidak berbicara dalam istilah spekulatif. Pembatasan nyata sudah dirasakan hari ini dalam jalur produksi. Kontrol ekspor dari China tidak hanya diberlakukan tetapi juga direvisi, diperketat, dan ditambah seiring waktu, menambah penundaan dan ketidakpastian. Bagi bisnis yang bergantung pada bahan presisi—digunakan dalam sistem pendingin, penggerak listrik, mikroelektronik, dan lainnya—cadangan waktu semakin menipis, jika tidak sepenuhnya hilang.

Ini bukan diskusi teoritis tentang risiko geopolitik. Hambatan yang mereka deskripsikan, terutama yang melibatkan unsur seperti grafit, dysprosium, dan neodymium, memengaruhi segalanya mulai dari rakitan rem hingga kumparan motor. Apa yang dulunya aliran input yang dapat diprediksi kini menjadi kurang demikian, dan kekhawatirannya tidak hanya tentang biaya tetapi juga ketersediaan.

Dalam kuartal sebelumnya, kami mengelola dengan mengandalkan inventaris dan kontrak alternatif, memperpanjang kesepakatan sumber kedua jika diperlukan. Pendekatan itu tidak dapat bertahan selamanya. Apa yang kami saksikan sekarang, terutama dengan tim pengadaan yang menghadapi pengungkapan pemasok yang telah direvisi, adalah pergeseran yang jelas dari yang dapat dikelola menjadi yang mengganggu.

Menggali pesan yang disampaikan oleh asosiasi, terdapat panggilan bukan hanya untuk kesadaran tetapi untuk intervensi di tingkat kebijakan, mendesak agar kepentingan komersial dan strategi pengadaan yang terkoordinasi dianggap sebagai prioritas mendesak. Mereka tidak menyarankan solusi bertahap; sebaliknya, mereka ingin tindakan yang mencegah penundaan yang mengganggu sebelum menguasai beberapa tingkat produksi.

Ini harus dibaca dengan jelas: penundaan dalam ketersediaan mineral hulu akan memengaruhi program kendaraan hulu dalam waktu minggu, bukan bulan. Pemasok di tengah rantai seringkali adalah yang paling sedikit terlindungi oleh redundansi finansial atau operasional. Jika mereka melewatkan pengiriman satu minggu akibat penahanan pengiriman samarium berkualitas magnet, kehilangan tersebut tidak akan pulih melalui lembur.

Apa yang perlu kita pertimbangkan sekarang, sebagai trader yang terlibat dalam kontrak berdasarkan volatilitas, adalah bagaimana dislokasi material dalam harga nikel dan tanah jarang akan tercermin dalam perubahan nilai aset. Guncangan harga jarang bergerak secara terpisah. Pola terbaru—inventaris yang ketat memicu lonjakan futures—sudah menunjukkan korelasi antara futures logam dan premi opsi yang terkait dengan indeks yang terkait dengan produksi.

Posisi reaktif tidak akan cukup sebagai peringatan masalah logistik semakin mendekat. Kita telah melihat ini sebelumnya dengan pembatasan palladium dan kobalt. Apa yang terjadi setelahnya bukanlah pergerakan spekulatif semata—melainkan pergeseran dalam rezim volatilitas yang tersirat dan penetapan ulang harga yang cepat di seluruh komponen yang terkait dengan otomatisasi, infrastruktur listrik, dan kapasitas baterai.

Poin-poin pentingnya bukan terletak pada kebijakan, tetapi pada posisi. Di mana kontrak maju dilindungi tanpa fleksibilitas atau klausa offset yang tertanam, margin akan diuji. Bagi kami yang menyusun perdagangan di mana eksposur terkait logam relevan untuk penggerak atau elektronik presisi, struktur tersebut sekarang layak untuk ditinjau kembali.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Ukraina dan Amerika Serikat bertujuan untuk membentuk dana mineral bersama pada akhir tahun ini, dengan pertemuan dewan pertama diperkirakan akan berlangsung pada bulan Juli. Wakil Perdana Menteri Pertama Ukraina, Yulia Svyrydenko, mengumumkan hal ini selama kunjungannya ke Washington.

Svyrydenko berinteraksi dengan Sekretaris Keuangan AS Scott Bessent dan Badan Pembiayaan Pembangunan AS untuk merencanakan langkah-langkah selanjutnya. Diskusi berfokus pada keputusan mengenai modal awal dan strategi investasi jangka panjang untuk dana tersebut.

Asal-usul dana ini adalah kesepakatan pengembangan mineral yang ditandatangani pada bulan April, yang dikembangkan setelah negosiasi intensif yang memperbaiki syarat bagi Kyiv. Kesepakatan ini didukung oleh mantan Presiden AS Trump dan kemudian diratifikasi oleh parlemen Ukraina, dengan tujuan untuk memperkuat hubungan ekonomi.

Kesepakatan ini dimaksudkan untuk memperbaiki ketegangan antara Trump dan Presiden Ukraina Volodymyr Zelenskiy. Ketegangan ini muncul karena pendekatan yang berbeda dalam menyelesaikan konflik yang sedang berlangsung di Ukraina dengan Rusia.

Poin-poin penting di sini adalah dorongan yang jelas untuk mempererat hubungan ekonomi melalui pengembangan sumber daya yang terkoordinasi. Dana mineral, yang bertujuan untuk mengumpulkan sumber daya keuangan dan strategis, bukan hanya sinyal diplomatik tetapi langkah sistematis untuk mengunci kolaborasi jangka panjang di area di mana permintaan global terus meningkat. Pernyataan Svyrydenko, yang disampaikan di luar negeri dan selama apa yang bisa disebut pembicaraan fiskal tingkat tinggi, menunjukkan niat untuk menjaga momentum tetap stabil.

Diskusi mengenai modal awal dan langkah-langkah investasi jangka panjang bukanlah tugas yang kecil. Diskusi ini melibatkan banyak tahap—pertama adalah komitmen finansial, lalu tata kelola, dan akhirnya alokasi untuk pengembangan nyata. Ketika pertemuan dewan sudah ditentukan untuk bulan tertentu, Juli dalam hal ini, kita melihat bahwa dasar kerja sudah setengah jadi. Tidak ada banyak ruang tersisa untuk ketidakpastian dalam jadwal pelaksanaan.

Kesepakatan pengembangan mineral yang awalnya memicu semua ini bukanlah keputusan yang spontan. Itu mengikuti apa yang hanya bisa digambarkan sebagai proses negosiasi yang serius dan menghabiskan waktu. Kyiv tidak hanya menerima apa yang diberikan; mereka secara aktif mereformasi syarat-syarat tersebut. Ini menunjukkan bahwa kepentingan finansial dan politik cukup tinggi untuk melakukan negosiasi yang lebih keras. Ketika negara seperti Ukraina, yang saat ini mengelola konflik dan pemulihan ekonomi, mendapatkan syarat yang lebih baik, selalu ada target strategis yang ingin dicapai—mengamankan saluran investasi.

Dari perspektif perdagangan, ini menunjukkan stabilitas perencanaan ekonomi yang lebih besar dari setidaknya salah satu pihak. Jika sektor mineral didukung oleh dana yang terstruktur, dan struktur pengaturannya bersifat multinasional, kita secara efektif mengurangi beberapa lapisan ketidakpastian. Keterlibatan tingkat tinggi dari pengambil kebijakan seperti Bessent semakin menegaskan ambisi itu.

Di mana ada gesekan, terutama di sekitar perilaku kebijakan luar negeri, kesepakatan ini memposisikan ekonomi sebagai alat untuk memperbaiki hubungan. Tidak ada ilusi di sini—konflik memperberat kemitraan—tetapi dana ini adalah cara untuk menyetel ulang kerjasama internasional. Ini berarti semua pihak bersedia untuk berdiskusi, jika ada struktur dan potensi pengembalian yang ada di meja.

Implikasi praktis untuk beberapa minggu ke depan adalah bahwa struktur dana, penunjukan dewan, dan prioritas sumber daya strategis semuanya kemungkinan besar akan menjadi sorotan. Para pelaku pasar sebaiknya melihat ini bukan sebagai isyarat diplomatik yang terpisah, tetapi sebagai tanda di mana aliran modal mungkin diarahkan selanjutnya. Gerakan awal dapat datang dari perusahaan yang menyelaraskan diri dengan arah dana—mereka yang memiliki aset ekstraksi atau logistik yang sudah ada mungkin akan mendapatkan lebih banyak perhatian.

Memantau komposisi dana dan keputusan kebijakan awal setelah bulan Juli akan menjadi kunci. Tidak diragukan bahwa momentum, setelah didapatkan di forum seperti ini, cenderung mengalir lebih cepat dari yang diperkirakan. Sinyal yang konsisten dan transparan dari dewan multinasional akan biasanya menciptakan pola yang dapat dilacak—mata uang ideal bagi mereka yang memperhatikan.

Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.