Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Di Arab Saudi, harga emas sebagian besar telah stabil, menunjukkan perubahan minimal menurut data terbaru.

Peran Emas sebagai Penyimpan Nilai

Bank sentral menyimpan sebagian besar emas, dengan pembelian rekor pada tahun 2022 sebanyak 1.136 ton senilai $70 miliar. Perilaku ini bertujuan untuk mendukung mata uang di masa yang tidak pasti dan memperkuat persepsi ekonomi.

Harga emas berhubungan terbalik dengan Dolar AS dan Surat Utang AS. Berbagai faktor seperti ketidakstabilan geopolitik dan suku bunga mempengaruhi harga emas. Umumnya, Dolar AS yang lebih lemah menyebabkan harga emas naik, sementara Dolar yang lebih kuat menjaga harga tetap stabil.

Dampak Kebijakan Moneter terhadap Harga Emas

Stabilitas harga emas saat ini, mirip dengan perubahan kecil yang kita lihat pada harga SAR, mencerminkan pasar yang menahan napas. Semua mata tertuju pada Federal Reserve setelah pertemuan mereka pada November 2025 yang menunjukkan puncak dalam siklus suku bunga. Pasar kini memproyeksikan peluang 60% untuk pemotongan suku bunga pada akhir kuartal pertama 2026, yang menciptakan dukungan bagi emas.

Perubahan potensial dalam kebijakan moneter ini sudah melemahkan Dolar AS, dengan indeks DXY jatuh di bawah 102 untuk pertama kalinya dalam beberapa bulan. Meskipun biasanya ini menguntungkan bagi emas, kita masih melihat inflasi yang persisten, dengan laporan CPI terakhir pada Oktober 2025 mencatat 3,1%, membatasi seberapa cepat suku bunga dapat turun. Ketegangan ini menunjukkan bahwa strategi opsi yang menguntungkan dari volatilitas, seperti straddles, dapat menjadi pilihan yang bijak.

Kita tidak boleh mengabaikan permintaan mendasar yang kuat dari bank sentral, sebuah tren yang telah berlanjut sejak pembelian rekor yang kita saksikan kembali pada tahun 2022. Data terbaru dari Dewan Emas Dunia untuk kuartal ketiga tahun 2025 mengonfirmasi bahwa bank-bank pasar berkembang menambah 260 ton lagi ke cadangan mereka. Pembelian yang konsisten ini memberikan jaminan yang kuat terhadap kemungkinan penurunan harga yang signifikan.

Pada saat yang sama, aset berisiko menunjukkan tanda-tanda kelemahan, dengan S&P 500 kesulitan menemukan arah di tengah revisi turun terhadap proyeksi laba 2026. Ketegangan geopolitik, terutama yang berkaitan dengan jalur perdagangan di Laut China Selatan, juga mendorong peralihan ke aset yang lebih aman. Lingkungan ini menjadikan posisi panjang dalam derivatif emas sebagai perlindungan yang menarik terhadap kemungkinan penurunan pasar ekuitas.

Buat akun VT Markets Anda sekarang dan mulai trading.

Indeks Ekonomi Utama di Jepang naik menjadi 110, meningkat dari 108,6 sebelumnya.

Tekanan Pasokan Pi Network

Pi Network mengalami penurunan terus-menerus, mendekati garis tren dukungan. Tren ini sejalan dengan meningkatnya tekanan pasokan, karena Bursa Terpusat melaporkan arus masuk yang lebih tinggi. Beberapa pertimbangan terkait broker untuk 2025 ditonjolkan. Ini termasuk selisih harga yang rendah, leverage tinggi, akun syariah, dan penggunaan platform MT4, yang memenuhi berbagai preferensi perdagangan secara global. FXStreet mengeluarkan pernyataan bahwa informasi yang diberikan mungkin mengandung ketidakakuratan dan bahwa investasi membawa risiko yang substansial. Pendapat penulis tidak mencerminkan sikap resmi FXStreet, dan mereka tidak bertanggung jawab atas konten atau tautan eksternal.Strategi Ekspansi Ekonomi Jepang

Dengan kenaikan terbaru dalam Indeks Ekonomi Utama Jepang ke 110, ini menunjukkan tanda yang jelas dari kekuatan ekonomi yang mendasari menjelang tahun baru. Data ini menunjukkan momentum yang berkelanjutan untuk ekuitas Jepang. Kita harus mempertimbangkan untuk berposisi dengan membeli futures Nikkei 225 atau opsi beli untuk memanfaatkan ekspansi yang diharapkan dalam beberapa minggu ke depan. Laporan ini dibangun di atas sentimen positif yang telah kita amati sejak Bank of Japan akhirnya mengakhiri kebijakan suku bunga negatifnya pada awal 2024. Ekonomi yang lebih kuat mungkin mengarah pada normalisasi kebijakan lebih lanjut, yang juga dapat memperkuat yen. Oleh karena itu, menjual USD/JPY melalui kontrak berjangka merupakan strategi lain yang layak untuk memperdagangkan ketahanan ekonomi Jepang ini. Sebaliknya, perkiraan untuk laporan tenaga kerja Kanada yang akan datang menunjukkan kelemahan ekonomi, dengan pengangguran diperkirakan mencapai 7%. Ini bisa menyebabkan Bank of Canada mengadopsi sikap yang lebih dovish. Kami melihat ini sebagai kesempatan untuk membeli opsi beli atau futures USD/CAD, dengan harapan dolar Kanada melemah. Perkiraan pekerjaan yang lemah ini sejalan dengan angka PDB Q3 2025 yang lembek, yang menunjukkan pertumbuhan hanya 0,4%. Kami melihat dinamika serupa di 2023 ketika perlambatan pertumbuhan mendorong perubahan dalam retorika bank sentral. Laporan pekerjaan yang buruk pada hari Jumat bisa menjadi pemicu yang mempercepat penurunan dolar Kanada. Di ranah cryptocurrency, data on-chain untuk Pi Network mengungkapkan pengaturan bearish dengan lonjakan token yang berpindah ke bursa terpusat. Ini biasanya menandakan niat untuk menjual, menciptakan tekanan harga ke bawah. Aset kini mendekati garis tren dukungan yang kritis, yang akan kami pantau dengan cermat. Untuk trader yang terpapar ke pasar ini, peningkatan tekanan pasokan ini menunjukkan bahwa mungkin bijaksana untuk memulai posisi jual menggunakan futures permanen. Penurunan yang definitif di bawah level dukungan yang disebutkan akan berfungsi sebagai sinyal konfirmasi untuk koreksi yang lebih dalam. Buat akun VT Markets live Anda dan mulai berdagang sekarang.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Indeks Koinsiden di Jepang meningkat dari 114,6 menjadi 115,4 selama bulan Oktober

Statistics Canada akan segera merilis Survei Angkatan Kerja. Tingkat Pengangguran diperkirakan akan meningkat menjadi 7% pada bulan November.

Sementara itu, Perubahan Pekerjaan diperkirakan tetap tidak berubah. Ini mengikuti peningkatan angka pekerjaan yang diamati pada bulan Oktober.

Pasar Bersiap Untuk Data Mendatang

Pasar sedang mempersiapkan hasil-hasil ini. Data ini muncul menjelang keputusan suku bunga Bank of Canada yang akan datang. Dengan laporan tenaga kerja hari ini yang diperkirakan menunjukkan peningkatan pengangguran menjadi 7%, ini dianggap sebagai ujian penting bagi arah kebijakan Bank of Canada. Data ini, yang dirilis tepat sebelum keputusan suku bunga terakhir BoC tahun ini pada 10 Desember, dapat mengkonfirmasi perlambatan ekonomi yang sedang kita pantau. Saat ini, pasar memperkirakan hampir 40% peluang penurunan suku bunga, meningkat signifikan dari hanya 15% sebulan yang lalu. Angka yang lebih lemah dari yang diharapkan, mungkin dengan pengangguran mencapai 7,2% dan kehilangan pekerjaan bersih, akan memperkuat taruhan pada penurunan suku bunga minggu depan. Trader harus mempertimbangkan untuk membeli opsi call pada kontrak berjangka CORRA untuk memanfaatkan ekspektasi penurunan suku bunga. Kami melihat dinamika serupa terjadi pada kuartal ketiga tahun 2025 ketika data inflasi yang lemah mempercepat rally obligasi. Sebaliknya, kekuatan yang tidak terduga, seperti peningkatan 17.500 pekerjaan yang kami lihat pada bulan Oktober 2025, akan menantang narasi dovish. Ini dapat menyebabkan pembalikan tajam, membuat harga kontrak berjangka suku bunga jangka pendek jatuh seiring dengan berkurangnya peluang penurunan suku bunga. Strategi yang bertentangan adalah membeli opsi put pada kontrak berjangka ini, dengan bertaruh bahwa BoC akan terpaksa mempertahankan suku bunga.Dampak Pada Dolar Kanada

Skenario ini sangat mempengaruhi dolar Kanada, yang telah berjuang untuk tetap berada di atas $0,72 USD. Laporan pekerjaan yang lemah kemungkinan besar akan mendorong pasangan USD/CAD menuju level resistensi 1.4000 yang belum terlihat sejak 2024. Membeli opsi call USD/CAD jangka pendek menawarkan cara langsung untuk bersiap menghadapi kelemahan loonie lebih lanjut. Mengingat sifat biner dari peristiwa ini, kami mengantisipasi lonjakan volatilitas terlepas dari hasilnya. Volatilitas implisit pada opsi CAD satu bulan telah mencapai tertinggi tiga bulan di 8,5%. Trader yang tidak ingin bertaruh pada suatu arah dapat menggunakan straddle pada ETF mata uang untuk mendapatkan keuntungan dari pergerakan signifikan di kedua arah. Menyongsong beberapa minggu ke depan, laporan pekerjaan ini akan menentukan posisi menjelang pertemuan pada Januari 2026. Penurunan yang terkonfirmasi di pasar tenaga kerja akan memimpin kami untuk memperbarui taruhan dovish kami. Kami akan melihat opsi dengan tanggal kedaluwarsa Februari 2026 untuk menangkap tren kebijakan yang berkembang.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Di Filipina, harga emas meningkat, seperti yang dilaporkan oleh data terbaru dari berbagai sumber.

Harga emas meningkat pada hari Jumat di Filipina, menurut data FXStreet. Biaya emas mencapai 7,990.32 Peso Filipina (PHP) per gram, sedikit meningkat dari harga PHP 7,981.71 pada hari Kamis.

Harga naik menjadi PHP 93,196.17 per tola dari PHP 93,097.11 sehari sebelumnya. Data ini menunjukkan harga untuk berbagai ukuran: per gram di PHP 7,990.32, per 10 gram di PHP 79,902.04, per tola di PHP 93,196.17, dan per troy ounce di PHP 248,526.90.

Konversi Harga Emas

FXStreet mengonversi tarif emas internasional menggunakan kurs USD/PHP, dengan pembaruan harian. Nilai ini hanya untuk referensi, dan variasi lokal mungkin terjadi. Emas memiliki berbagai peran, terutama sebagai perlindungan terhadap volatilitas ekonomi. Bank sentral adalah pembeli utama, membeli 1,136 ton pada tahun 2022, peningkatan tahunan terbesar yang tercatat. Bank-bank di negara seperti China, India, dan Turki dengan cepat memperkuat cadangan mereka. Emas berhubungan terbalik dengan Dolar AS dan Surat Utang. Harga emas sering naik ketika Dolar lemah, ketidakstabilan geopolitik, suku bunga yang lebih rendah, atau kekhawatiran ekonomi. Sebaliknya, Dolar yang kuat dan suku bunga yang lebih tinggi dapat menurunkan nilai emas. Kenaikan harga emas baru-baru ini, termasuk kenaikan menjadi 7,990.32 PHP per gram, mencerminkan daya tarik emas sebagai aset yang aman. Ini tidak hanya merupakan pergerakan harian kecil tetapi bagian dari tren yang lebih besar yang didorong oleh kondisi ekonomi global. Lingkungan ini menunjukkan bahwa kita harus memperhatikan faktor-faktor yang membuat emas menarik selama masa yang sulit.Daya Tarik Emas dan Pengaruh Ekonomi

Salah satu faktor kunci adalah korelasi terbalik dengan Dolar AS, yang sedang kita saksikan secara langsung. Setelah nada dovish dari Federal Reserve pada pertemuan November 2025, Indeks Dolar AS (DXY) telah melunakkan, kini diperdagangkan sekitar 101.5, turun dari puncaknya lebih awal di tahun ini. Dolar yang lebih lemah membuat emas lebih terjangkau bagi pembeli internasional, yang langsung mendukung harganya. Ketakutan yang semakin besar akan perlambatan ekonomi global juga memberikan dorongan bagi emas. Perkiraan pertumbuhan global IMF terbaru untuk 2026 telah direvisi turun menjadi 2.8%, dan data PMI manufaktur terbaru dari Jerman dan China mengecewakan. Secara historis, emas menunjukkan kinerja baik ketika aset berisiko seperti saham menghadapi tekanan resesi. Kita juga harus mempertimbangkan pembelian signifikan dan berkelanjutan oleh bank sentral, yang menciptakan landasan harga yang kuat. Tren ini meningkat pada tahun 2022 ketika mereka membeli rekor 1,136 ton, dan laporan terbaru dari World Gold Council menunjukkan bahwa bank sentral telah menambahkan lebih dari 850 ton kepada cadangan mereka pada tiga kuartal pertama 2025. Permintaan yang berkelanjutan dari lembaga besar ini menunjukkan kepercayaan jangka panjang terhadap logam tersebut.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Harga emas di Uni Emirat Arab menunjukkan sedikit variasi, tetap stabil sepanjang hari.

Harga emas di Uni Emirat Arab tetap relatif stabil pada hari Jumat. Harga emas tercatat sebesar 497,57 AED per gram, sedikit meningkat dari 497,09 AED pada hari sebelumnya. Demikian pula, harga per tola juga stabil, beralih dari 5.798,00 AED menjadi 5.803,57 AED.

Harga emas dihitung oleh FXStreet dengan mengonversi harga internasional ke mata uang dan satuan pengukuran lokal. Artinya, harga dapat bervariasi sedikit tergantung pada kondisi pasar lokal. Pembaruan harian didasarkan pada nilai tukar pasar terkini saat publikasi.

Emas Sebagai Aset Tempat Aman

Emas dianggap sebagai aset tempat aman yang andal selama periode ketidakstabilan ekonomi. Selain itu, emas berfungsi sebagai pelindung terhadap inflasi dan penurunan nilai mata uang, dinilai secara independen dari otoritas pusat manapun. Bank sentral merupakan pemegang emas yang signifikan, sering kali meningkatkan cadangan selama masa ketidakpastian untuk memperkuat ekonomi mereka. Komoditas ini memiliki hubungan terbalik dengan Dolar AS dan Surat Utang AS. Harga emas sering meningkat ketika Dolar turun, menjadikannya alat diversifikasi aset yang berguna. Ketidakstabilan pasar atau suku bunga yang menurun juga cenderung mendorong harga emas, sementara kondisi Dolar yang kuat umumnya menekan harga tersebut. Secara keseluruhan, harga emas dipengaruhi oleh peristiwa geopolitik, kondisi ekonomi, dan kekuatan mata uang. Poin-poin penting: Penggerak utama untuk harga emas adalah pergeseran sikap dari Federal Reserve AS. Setelah mempertahankan suku bunga stabil melalui sebagian besar tahun 2025 untuk melawan inflasi yang sulit diatasi, yang terbaru menunjukkan angka Indeks Harga Konsumen (CPI) sekitar 3,1%, Fed kini menunjukkan potensi pemotongan suku bunga untuk awal 2026. Harapan ini telah menyebabkan Indeks Dolar AS (DXY) melemah dari puncak 2024, baru-baru ini turun di bawah 102 dan memberikan dorongan signifikan bagi emas.Permintaan Dari Bank Sentral

Kami juga melihat permintaan yang tak kunjung surut dari bank sentral, melanjutkan tren besar yang dimulai sejak tahun 2022. Data terbaru untuk triwulan ketiga tahun 2025 menunjukkan bahwa bank sentral secara kolektif menambahkan 337 ton ke cadangan mereka, menegaskan komitmen jangka panjang mereka untuk mengurangi ketergantungan pada dolar AS. Pembelian institusi ini menyediakan dasar yang kuat untuk harga dan membatasi potensi penurunan. Mengingat ketidakpastian ekonomi dan ketegangan geopolitik yang terus berlanjut, peran emas sebagai aset tempat aman semakin penting. S&P 500 menunjukkan tanda-tanda kelemahan di kuartal terakhir seiring meningkatnya ketakutan akan resesi, mendorong rotasi menuju aset defensif. Korelasi terbalik antara ekuitas dan emas terjadi sebagaimana yang diharapkan.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Di Pakistan, harga emas meningkat hari ini berdasarkan data pasar yang dikompilasi.

Harga emas di Pakistan meningkat pada hari Jumat, menurut data FXStreet. Harga per gram naik dari 38,324.56 PKR pada hari Kamis menjadi 38,377.77 PKR, dan per tola dari 447,010.20 PKR menjadi 447,624.40 PKR.

Konversi harga emas ke mata uang lokal didasarkan pada kurs internasional (USD/PKR) yang diperbarui setiap hari sesuai dengan harga pasar. Harga ini hanya untuk referensi, dengan harga lokal dapat sedikit berbeda.

Emas Sebagai Tempat Aman

Emas telah digunakan sebagai cara untuk menyimpan nilai dan melindungi dari inflasi. Ini dianggap sebagai aset yang aman selama masa ketidakpastian, karena stabilitas dan kebebasannya dari penerbit atau pemerintah tertentu. Pemegang emas terbesar adalah bank sentral, yang melakukan diversifikasi cadangan untuk memperkuat ekonomi mereka. Pada tahun 2022, bank sentral membeli 1,136 ton emas, setara dengan sekitar $70 miliar, dengan pembelian mencapai angka tertinggi. Emas biasanya bergerak berlawanan arah dengan Dolar AS dan obligasi negara AS, dan harganya dapat dipengaruhi oleh ketidakstabilan geopolitik, suku bunga, dan kekuatan mata uang. Dolar yang lebih kuat biasanya menekan harga emas, sementara Dolar yang lebih lemah umumnya meningkatkannya. Kenaikan harga emas hari ini, mencapai PKR 38,377.77 per gram, mencerminkan sentimen yang lebih luas yang kita amati dengan cermat. Kenaikan kecil ini adalah bagian dari pola akumulasi yang terlihat dalam beberapa bulan terakhir. Pedagang sebaiknya melihat ini bukan sebagai peristiwa terisolasi, tetapi sebagai sinyal potensial untuk apa yang akan datang.Kondisi Ekonomi Global

Kondisi ekonomi global tetap tidak pasti, dengan sengketa perdagangan yang sedang berlangsung dan perkiraan pertumbuhan yang melambat untuk awal 2026 menciptakan ketidakpastian di pasar. Dalam situasi seperti ini, emas memperkuat posisinya sebagai aset aman utama. Kita telah melihat hal ini secara historis, di mana aliran modal menuju emas selama periode ketidakstabilan yang mendalam. Bank sentral terus menjadi pembeli utama, tren yang mempercepat sejak pembelian rekor yang kita amati pada tahun 2022. Data baru untuk kuartal ketiga tahun 2025 menunjukkan bahwa bank sentral, terutama di Asia, menambahkan 350 ton lagi ke cadangan mereka. Permintaan institusi yang berkelanjutan menyediakan dasar yang kuat untuk harga emas. Federal Reserve AS telah memberi sinyal kemungkinan penundaan dalam kebijakan suku bunganya, yang memberikan tekanan ke bawah pada Dolar AS. Indeks Dolar AS (DXY) telah melemah menjadi sekitar 101.5, turun dari puncaknya di awal tahun. Dolar yang lebih lemah biasanya membuat emas lebih murah bagi pembeli asing, meningkatkan daya tariknya. Kami melihat pengaturan serupa selama ketidakpastian ekonomi awal 2020-an, yang mendahului kenaikan signifikan dalam logam mulia. Periode itu menunjukkan bagaimana kombinasi kebijakan moneter longgar dan risiko global dapat mendorong harga emas lebih tinggi. Lingkungan saat ini menunjukkan gema dari waktu itu.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

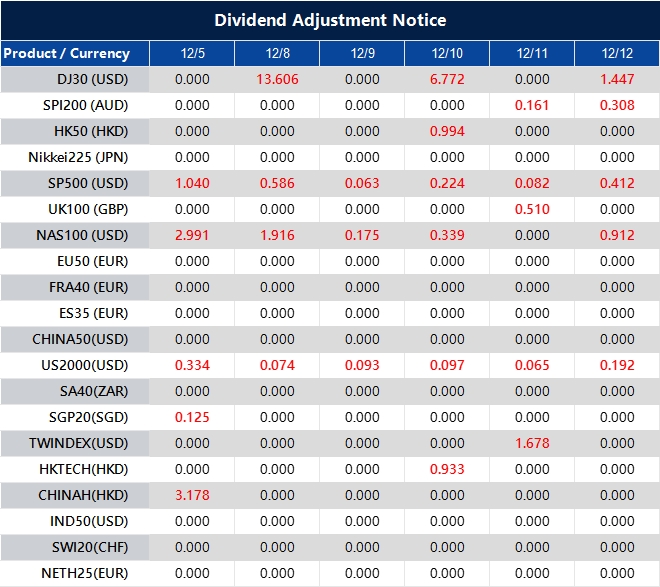

Dividend Adjustment Notice – Dec 05 ,2025

Dear Client,

Please note that the dividends of the following products will be adjusted accordingly. Index dividends will be executed separately through a balance statement directly to your trading account, and the comment will be in the following format “Div & Product Name & Net Volume”.

Please refer to the table below for more details:

The above data is for reference only, please refer to the MT4/MT5 software for specific data.

If you’d like more information, please don’t hesitate to contact [email protected].

Di India, harga emas meningkat hari ini berdasarkan data yang dikumpulkan dari berbagai sumber.

Harga emas di India naik pada hari Jumat, dengan data dari FXStreet menunjukkan peningkatan menjadi 12.177,06 Rupee India (INR) per gram dari INR 12.159,94 pada hari Kamis. Harga per tola meningkat menjadi INR 142.032,90, dibandingkan dengan INR 141.838,50 sehari sebelumnya.

FXStreet menghitung harga ini dengan mengonversi harga internasional menggunakan kurs USD/INR, yang diperbarui setiap hari. Kurs ini adalah titik acuan dan dapat bervariasi secara lokal. Emas berfungsi sebagai penyimpan nilai yang sudah lama ada dan sebagai alat tukar, menjadikannya aset aman di masa ketidakpastian.

Bank Sentral dan Emas

Bank sentral adalah pemegang emas terbesar, membelinya untuk meningkatkan kepercayaan ekonomi dan kekuatan mata uang. Pada tahun 2022, bank sentral mengumpulkan 1.136 ton emas bernilai sekitar $70 miliar, menandai pembelian tahunan terbesar. Negara-negara berkembang seperti China, India, dan Turki secara signifikan meningkatkan cadangan mereka. Harga emas dipengaruhi oleh peristiwa geopolitik, kekhawatiran resesi, dan suku bunga. Harga emas cenderung naik seiring melemahnya Dolar AS dan suku bunga yang lebih rendah. Logam ini memiliki hubungan terbalik dengan Dolar AS dan aset berisiko, seringkali naik nilainya ketika pasar aset lainnya turun. Dengan emas menunjukkan momentum yang positif, kita melihat reaksi langsung terhadap kondisi ekonomi yang lebih luas di akhir tahun 2025. Pemotongan suku bunga terbaru oleh Federal Reserve pada November 2025 menjadi 4,25% telah memberikan tekanan berkelanjutan pada Dolar AS, membuat emas menjadi penyimpanan yang lebih menarik. Dinamika ini merupakan tanda klasik bagi pedagang untuk mengantisipasi kekuatan lebih lanjut pada logam berharga. Inflasi tetap menjadi pendorong utama, karena angka dari bulan lalu masih menunjukkan tingkat tahunan yang persisten sebesar 3,1%, jauh di atas target 2%. Lingkungan ini mendorong investor mencari perlindungan di emas sebagai pelindung yang terbukti terhadap penurunan nilai mata uang. Ketidakstabilan geopolitik dan masalah rantai pasokan yang terus berlanjut juga memperkuat status emas sebagai aset aman utama.Tren Pembelian Bank Sentral

Salah satu tren paling signifikan adalah pembelian tanpa henti dari bank sentral, pola yang terus berlanjut sejak penambahan rekor yang kita lihat pada tahun 2022. Bank sentral di negara-negara berkembang telah secara bertahap meningkatkan cadangan mereka sepanjang tahun 2024 dan 2025, memberikan dasar permintaan yang solid di pasar. Pembelian besar-besaran ini menunjukkan pergeseran struktural yang mendukung harga yang lebih tinggi dalam jangka panjang. Untuk para pedagang derivatif, prospek ke depan dalam beberapa minggu mendatang terlihat optimis. Membeli opsi call pada kontrak berjangka emas atau ETF terkait menawarkan cara yang sederhana untuk mendapatkan eksposur terhadap peningkatan harga yang diharapkan. Kami juga melihat nilai dalam mempertimbangkan bull call spreads untuk menurunkan biaya masuk sambil menangkap potensi kenaikan, terutama dengan pasar yang mengantisipasi lebih banyak pemotongan suku bunga pada awal tahun 2026. Namun, kita harus tetap waspada terhadap hubungan terbalik emas dengan aset berisiko. Segala kekuatan yang tidak terduga atau reli tahun akhir yang kuat di pasar saham dapat menciptakan hambatan sementara bagi emas saat modal berputar ke dalam saham. Oleh karena itu, pedagang sebaiknya memperhatikan indeks utama untuk tanda-tanda breakout yang bisa menghentikan reli emas saat ini. Buat akun VT Markets Anda sekarang dan mulai trading sekarang.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Tingkat Reverse Repo India tetap stabil di 3,35% tanpa perubahan.

Bank Reserves India (RBI) telah mempertahankan suku bunga reverse repo stabil di 3,35%. Keputusan ini diambil di tengah berbagai tekanan ekonomi, dengan bank sentral berupaya menyeimbangkan dukungan pertumbuhan dan pengendalian inflasi.

Analis pasar mengamati dengan cermat tindakan RBI yang akan datang terkait kebijakan moneter dan kemungkinan perubahan suku bunga. Informasi lebih lanjut diharapkan muncul seiring dengan jelasnya efek dari keputusan ini dalam beberapa minggu ke depan.

Mendukung Pertumbuhan di Tengah Inflasi

Keputusan Bank Reserves India untuk mempertahankan suku bunga reverse repo di 3,35% menunjukkan bahwa mendukung pertumbuhan adalah prioritas utama. Langkah ini diambil meskipun angka inflasi harga konsumen pada November 2025 mencapai 5,8%, yang mendekati batas atas toleransi bank sentral. Ini menunjukkan RBI bersedia menerima inflasi yang lebih tinggi saat ini untuk menghindari gangguan terhadap pemulihan ekonomi. Kebijakan ini seharusnya menjaga biaya pinjaman tetap rendah dan likuiditas melimpah dalam sistem. Kita telah melihat bagaimana strategi ini mendukung pasar di masa lalu, terutama selama fase pemulihan pasca-pandemi 2022-2023. Mengingat pertumbuhan PDB kuartal kedua untuk tahun fiskal 2025-26 sedikit lebih rendah dari yang diharapkan di 6,5%, keputusan RBI memberikan latar belakang yang mendukung aset berisiko. Untuk trader derivatif ekuitas, ini adalah sinyal positif untuk indeks seperti Nifty 50, yang baru-baru ini mengonsolidasi setelah melewati angka 25.000. Kita harus mempertimbangkan strategi yang menguntungkan dari pasar yang stabil atau naik, seperti membeli opsi panggilan atau menerapkan bull call spreads untuk kadaluarsa bulanan mendatang. Menjual opsi put yang tidak melewati harga juga bisa menjadi strategi yang layak untuk mengumpulkan keuntungan, dengan asumsi volatilitas tetap terkendali. Di pasar derivatif suku bunga, harapan untuk kenaikan suku bunga dalam waktu dekat telah tertunda secara signifikan. Ini seharusnya membuat hasil obligasi pemerintah jangka pendek melemah, tren yang sudah kita lihat dengan hasil obligasi 2 tahun yang turun 5 basis poin pagi ini. Trader bisa melihat menerima suku bunga tetap dalam swap indeks semalam, bertaruh bahwa suku bunga kebijakan akan tetap tertahan setidaknya untuk kuartal berikutnya.Dampak Potensial pada Rupee India

Keputusan ini menciptakan potensi hambatan bagi Rupee India, karena perbedaan suku bunga dengan ekonomi utama lainnya mungkin tidak menguntungkan. Dengan pasangan USD/INR saat ini diperdagangkan sekitar 84,50, kita bisa melihat depresiasi secara bertahap menuju 85,00 dalam beberapa minggu ke depan. Trader mungkin mempertimbangkan untuk membeli futures USD/INR atau opsi panggilan untuk melindungi diri atau mendapatkan keuntungan dari rupee yang lebih lemah. Volatilitas tersirat dalam opsi ekuitas dan mata uang mungkin menurun dalam jangka pendek, karena tindakan bank sentral menghilangkan satu titik ketidakpastian penting. Lingkungan ini mendukung trader yang menjual premi opsi, karena jalur kebijakan sekarang tampak lebih jelas hingga pertemuan berikutnya. Kita harus mengawasi setiap pergeseran dalam harga komoditas global, karena itu tetap merupakan risiko utama yang bisa memaksa RBI untuk mengubah posisinya secara tiba-tiba. Buat akun VT Markets Anda secara langsung dan mulai trading sekarang.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.

Bank Reserve India mempertahankan suku bunga repo di 5,25%, sesuai dengan prediksi.

Bank Sentral India (RBI) telah memutuskan untuk mempertahankan suku bunga repo pada 5,25%, sesuai dengan harapan pasar. Keputusan ini menekankan fokus RBI dalam menjaga stabilitas keuangan di tengah tantangan ekonomi sambil menyeimbangkan pertumbuhan dan tekanan inflasi.

Keputusan kebijakan RBI berdampak langsung pada kondisi ekonomi India, mempengaruhi inflasi, stabilitas mata uang, dan pertumbuhan secara keseluruhan. Seiring dengan perubahan dinamika ekonomi global, RBI secara cermat memantau tren inflasi dan mungkin akan menyesuaikan kerangka kebijakannya.

Suku Bunga Repo yang Stabil

Saat ini, suku bunga repo yang stabil di 5,25% menunjukkan pendekatan hati-hati RBI dalam mengelola faktor ekonomi yang tidak pasti sambil mengupayakan stabilitas dan pertumbuhan. Para pengamat pasar dengan antusias menantikan bagaimana keputusan ini akan mempengaruhi indikator ekonomi secara keseluruhan di masa depan. Para pedagang dan ekonom mengawasi langkah-langkah RBI, dengan perhatian pada bagaimana hal tersebut akan mempengaruhi kondisi ekonomi ke depan. Keputusan ini muncul di tengah lanskap ekonomi global yang kompleks, di mana bank sentral memainkan peran penting dalam memengaruhi kebijakan ekonomi. Dengan Bank Sentral India mempertahankan suku bunga repo tetap pada 5,25%, dapat diprediksi bahwa tema utama kami saat ini adalah kestabilan. Keputusan ini diharapkan secara luas, yang menghilangkan kejutan langsung dari sistem. Oleh karena itu, kita harus mengantisipasi periode volatilitas yang lebih rendah pada obligasi pemerintah India dan futures suku bunga dalam beberapa minggu ke depan. Lingkungan ini ideal untuk strategi derivatif yang mendapatkan keuntungan dari stabilitas, seperti menjual opsi untuk mengumpulkan premi. Dengan Indeks Volatilitas India (VIX) saat ini diperdagangkan mendekati 13, jauh di bawah puncaknya awal tahun ini, kondisi mendukung untuk menulis straddles atau strangles pada indeks Nifty 50. Kami pada dasarnya bertaruh bahwa pasar akan diperdagangkan dalam kisaran yang ditentukan, didukung oleh kebijakan moneter yang stabil.Divergensi Kebijakan Moneter

Peluang utama terletak pada divergensi yang semakin besar antara kebijakan moneter India dan AS. Sementara kami melihat stabilitas di sini, Federal Reserve AS menunjukkan kemungkinan pemotongan suku bunga lebih lanjut, dengan suku bunga utama mereka sekarang di 3,75%. Perbedaan suku bunga hampir 1,5% ini menjadikan Rupee India sangat menarik untuk perdagangan carry. Untuk memanfaatkan hal ini, kami sebaiknya melihat derivatif USD/INR. Mengingat pertumbuhan GDP India yang kuat baru-baru ini sebesar 7,5% dan inflasi yang moderat kini di 4,9%, argumen fundamental untuk penguatan Rupee cukup Solid. Menjual futures USD/INR atau membeli opsi panggilan Rupee adalah cara langsung untuk berposisi agar Rupee menguat dari levelnya saat ini sekitar 82,50 terhadap dolar. Lingkungan suku bunga domestik yang stabil ini juga menjadi sinyal positif bagi saham India. Kepastian yang diberikan harus terus mendukung tren kenaikan indeks Nifty 50 yang telah kita lihat sepanjang tahun 2025. Menggunakan futures Nifty dan membeli opsi panggilan adalah cara bijaksana untuk mempertahankan eksposur jangka panjang ke pasar saham.Mulai trading sekarang — klik di sini untuk membuat akun live VT Markets Anda.